Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR392318

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR392318/1

Regeling vervallen per 01-01-2025

Beleidsnotitie weerstandsvermogen, risicomanagement, reserves en voorzieningen

Geldend van 19-01-2016 t/m 31-12-2024

Intitulé

Beleidsnotitie weerstandsvermogen, risicomanagement, reserves en voorzieningenBeleidsnotitie weerstandsvermogen, risicomanagement, reserves en voorzieningen

4 januari 2016

1. Inleiding

Op grond van artikel 108 van de Waterschapswet is het algemeen bestuur gehouden aan het, bij verordening, vaststellen van de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie. Waterschap Drents Overijsselse Delta vult dit in via de Verordening financieel beleid en beheer. In artikel 8 van deze verordening is bepaald dat het algemeen bestuur bij afzonderlijk besluit beleid vaststelt ten aanzien van weerstandsvermogen, risicomanagement, reserves en voorzieningen.

Het begrip weerstandsvermogen wordt geïntroduceerd in het Waterschapsbesluit. Het weerstandsvermogen geeft aan hoe robuust de financiële positie van het waterschap is. Dit is van belang wanneer er zich een financiële tegenvaller voordoet. Een goed weerstandsvermogen kan voorkomen dat elke financiële tegenvaller direct leidt tot hogere lasten. Voor het beoordelen van de robuustheid van de financiële positie is inzicht nodig in de omvang en in de achtergronden van de risico’s en de aanwezige weerstandscapaciteit. Het gaat bij de weerstandscapaciteit om elementen waarmee tegenvallers eventueel bekostigd kunnen worden zoals bijvoorbeeld de algemene reserves.

De risico’s relevant voor het weerstandsvermogen zijn die risico’s die niet anderszins zijn ondervangen. Reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s in het onderdeel weerstandsvermogen. Hiervoor kunnen immers verzekeringen worden afgesloten 1 of voorzieningen worden gevormd. Bij investeringsprojecten zijn de reguliere risico’s onderdeel van de kostenraming die de basis vormt voor het aan te vragen investeringskrediet.

Wat in een waterschap tot de weerstandscapaciteit wordt gerekend en welke risico’s relevant zijn kan niet in zijn algemeenheid worden aangegeven. Ieder waterschap dient de capaciteit en de risico’s zelf na te lopen en in kaart te brengen. Doordat de risico’s die waterschappen lopen verschillen, is het ook niet mogelijk een algemene norm te stellen voor een goede relatie tussen de weerstandscapaciteit en de risico’s. Het is aan de waterschappen zelf een beleidslijn te formuleren over de in de organisatie noodzakelijk geachte weerstandscapaciteit in relatie tot de risico’s die het waterschap wil lopen. Als onderdeel van deze beleidslijn dient een waterschap ook zelf invulling te geven aan het begrip “risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie”.

|

Art. 4.8b Waterschaps- besluit |

Het algemeen bestuur stelt de beleidsuitgangspunten en beleidslijn met betrekking tot weerstandscapaciteit vast via (de paragrafen van) de begroting en het dagelijks bestuur zal over de uitvoering daarvan in de gelijknamige paragrafen van het jaarverslag verantwoordingmoeten afleggen. De onderliggende beleidsnotitie voorziet in een nadere uitwerking van de kaders en richtlijnen omtrent weerstandsvermogen, risicomanagement, reserves en voorzieningen, zoals deze zijn vastgelegd in de Waterschapswet, het Waterschapsbesluit en de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen, en voorziet reeds in een aantal beleidsuitgangspunten.

2. Ingangsdatum

Het beleid omtrent weerstandsvermogen, risicomanagement, reserves en voorzieningen treedt (met terugwerkende kracht) in werking per 1 januari 2016.

3. Begrippenkader

Voor een juiste toepassing van het beleid is het van belang om eenduidige definities van de gehanteerde begrippen te creëren. Deze definities worden in dit hoofdstuk uiteen gezet. Voor de meeste begrippen is aansluiting gezocht bij de definities en toelichting uit de Waterschapswet, het Waterschapsbesluit en de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen. Voorafgaand aan de definities wordt kort het kader geschetst waarbinnen de begrippen van toepassing worden geacht.

3.1 Kader

|

Art. 98a Waterschaps- wet |

De Waterschapswet schrijft voor dat de meerjarenraming, de begroting, het jaarverslag en de jaarrekening van het waterschap dienen te voldoen aan bij of krachtens algemene maatregel van bestuur te stellen regels. Via het Waterschapsbesluit en de daarop gebaseerde ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen wordt in deze regels voorzien. Het doel daarvan is om te waarborgen dat de bij de begroting en verantwoording betrokken partijen worden voorzien van de informatie die nodig is voor de vervulling van hun bevoegdheden en verantwoordelijkheden.

|

Art. 4.7 Waterschaps- besluit |

|

Art. 4.19 Waterschaps- besluit |

Eén van de informatievereisten uit het Waterschapsbesluit is dat in de toelichting op de meerjarenraming afzonderlijke aandacht besteed wordt aan het weerstandsvermogen, waarbij wordt ingegaan op aard, stand en verloop van de algemene reserves en de voorzieningen. Het Waterschapsbesluit stelt verder dat de paragraaf betreffende het weerstandsvermogen ten minste bevat:

- a.

een inventarisatie van de weerstandscapaciteit, met daarbij een beschouwing over de stand aan het begin, de mutaties en de stand aan het eind van het begrotingsjaar van de algemene reserves en de voorzieningen;

- b.

een inventarisatie van de risico’s;

- c.

het beleid omtrent de weerstandscapaciteit en de risico’s.

Om eenduidige definities te waarborgen worden de begrippen weerstandsvermogen, weerstandscapaciteit, reserves en voorzieningen in het Waterschapsbesluit dan wel de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen nader toegelicht.

3.2 Begrippen

Indien voor een begrip aansluiting gezocht is bij de definities en toelichting uit het Waterschapsbesluit of de ministeriële regeling beleidsvoorbereiding en verantwoording waterschappen is een verwijzing opgenomen naar het betreffende artikel.

|

Art. 4.8 Waterschaps- besluit |

Weerstandsvermogen

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

|

Art. 4.8 Waterschaps- besluit |

Weerstandscapaciteit

De weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken.

|

Art. 4.51 Waterschaps- besluit |

Eigen vermogen

Het eigen vermogen bestaat uit de reserves en het nog te bestemmen resultaat volgend uit de exploitatierekening naar kostendragers. De kostendragers zijn de taken watersysteembeheer en zuiveringsbeheer; dit conform artikel 1 van de Waterschapswet.

Vreemd Vermogen

Het vreemd vermogen bestaat uit verplichtingen of schulden die de organisatie heeft. Het wordt onderverdeeld in:

- a.

voorzieningen;

- b.

vaste schulden: schulden van het waterschap met een oorspronkelijke looptijd van één jaar of langer;

- c.

netto-vlottende schulden: vorderingen van derden op het waterschap met een looptijd korter dan één jaar, en

- d.

overlopende passiva: verplichtingen die in het begrotingsjaar zijn opgebouwd en die in een volgend jaar tot betaling komen.

|

Art. 4.52 Waterschaps- besluit |

Reserves

Op de balans worden de reserves onderscheiden naar:

- a.

algemene reserves;

- b.

bestemmingsreserves voor tariefegalisatie, waaronder wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven en niet specifiek besteed dienen te worden;

- c.

overige bestemmingsreserves.

Onder bestemmingsreserve wordt verstaan: een reserve waaraan het algemeen bestuur een bepaalde bestemming heeft gegeven.

|

Art. 5 Regeling beleidsvoor-bereiding en verantwoor-ding |

Algemene reserves

Eigen kapitaal en andere delen van het eigen vermogen waaraan door het betreffende algemeen bestuur van het waterschap geen voorafgaande, specifieke bestemming is gegeven.

De taken van het waterschap zijn watersysteembeheer en zuiveringsbeheer; reserves worden gevormd per taak.

|

Art. 4.54 Waterschaps- besluit |

Voorzieningen

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum aanwezige risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, indien het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

Risico’s en risicomanagement

Risicomanagement is het identificeren en kwantificeren van risico's en het vaststellen van beheersmaatregelen. Met beheersmaatregelen worden activiteiten bedoeld waarmee de kans van optreden of de gevolgen van risico's worden beïnvloed.

Risico wordt vaak als volgt "gedefinieerd":

Risico = kans x gevolg

Een risico is groter wanneer de kans van optreden en de gevolgen van optreden groter zijn. Een groot gevolg gecombineerd met een minimale kans wordt in het algemeen als niet belangrijk beschouwd, net als een grote kans met een minimaal gevolg.

Afhankelijk van de kans en het gevolg kan een risico op 4 manieren worden aangepakt:

- 1.

Voorkomen: één of beide van de factoren kans en gevolg wegnemen; of

- 2.

Verminderen: één of beide van de factoren kans en gevolg afzwakken; of

- 3.

Uitbesteden: risico's onderbrengen bij verzekeraars; of

- 4.

Accepteren: alleen bij zeer kleine kans en/ of zeer kleine gevolgen.

4. Beleidsvoorschriften reserves en voorzieningen

In dit hoofdstuk worden de bevoegdheden en uitgangspunten weergegeven die waterschap Drents Overijsselse Delta hanteert bij het vormen van reserves en voorzieningen alsmede de toevoegingen en onttrekkingen hieruit. Bijlage 1 vat de belangrijkste verschillen tussen reserves en voorzieningen samen.

4.1 Bevoegdheden reserves en verantwoordingsinformatie

De bevoegdheid van het algemeen bestuur strekt zich uit van het instellen en opheffen van, tot aan het toevoegen en onttrekken aan reserves. Dit wordt geëffectueerd via de besluitvorming over de begroting en jaarrekening.

|

Art. 4.24.3f , art. 4.32.1h, art. 4.32.1f en toelichting bij art. 4.53 Waterschaps- besluit |

Alle toevoegingen of onttrekkingen aan reserves dienen plaats te vinden via de resultaatbestemming in de begroting en/of in de jaarrekening. Het algemeen bestuur kan ook in de loop van het begrotingsjaar een apart besluit nemen over reservevorming of mutaties daarin. Aan alle mutaties van reserves dient een besluit van het algemeen bestuur ten grondslag te liggen.

|

Art. 4.53 Waterschaps- besluit |

De verantwoordingsinformatie die nodig is voor de vervulling van hun bevoegdheden en verantwoordelijkheden ten aanzien van reserves ontvangt het algemeen bestuur via de toelichting op de balans. In de toelichting op de balans wordt per reserve het verloop gedurende het begrotingsjaar in een overzicht weergegeven, waaruit blijkt:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

interne vermeerderingen;

- c.

interne verminderingen;

- d.

het voorstel voor de toevoegingen of onttrekkingen via de resultaatbestemming bij de programmarekening;

- e.

het saldo aan het einde van het begrotingsjaar.

Per reserve wordt de aard, reden, gewenste omvang, alsmede de in het eerste lid bedoelde toevoegingen en onttrekkingen afzonderlijk toegelicht.

4.1.1 Algemene reserves

|

Art. 1.2 Waterschaps- wet |

De taken van het waterschap zijn watersysteembeheer en zuiveringsbeheer. Per taak is een algemene reserve gevormd. De algemene reserve fungeert als de weerstandscapaciteit van waterschap Drents Overijsselse Delta. Paragraaf 5.2 ligt deze beleidslijn nader toe. Het betekent dat de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken zich beperken tot de algemene reserve.

4.1.2 Bestemmingsreserves voor tariefegalisatie

|

Art. 4.52b Waterschaps- besluit |

Onder de bestemmingsreserves voor tariefegalisatie (“egalisatiereserve”) wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven en niet specifiek besteed dienen te worden. Een egalisatiereserve wordt pas gevormd als de totale reserve van die taak hoger is dan de streefwaarde van de algemene reserve.

De egalisatiereserve wordt per taak gevormd. Het is wettelijk toegestaan om binnen de taak watersysteembeheer per categorie belastingbetaler een (tarief)egalisatiereserve te creëren. De gekozen beleidslijn is echter een egalisatiereserve op taakniveau; niet per categorie.

Omdat de eigen belastingen de belangrijkste dekkingsbron zijn van de kosten die uit het meerjarenbeleid van het waterschap voortvloeien, wordt de ontwikkeling daarvan in de toelichting van de meerjarenraming in beeld gebracht. Op basis van de informatie in dit onderdeel kan het algemeen bestuur een afweging maken tussen enerzijds de noodzaak en ambitie van maatregelen ter uitvoering van het waterbeleid en anderzijds de ontwikkeling van de lastendruk. Omdat een waterschap het instrument tariefegalisatie in het kader van de lastendrukontwikkeling kan inzetten, dienen de bestemmingsreserves voor tariefegalisatie in beeld gebracht te worden. Bij het vaststellen van de begroting besluit het algemeen bestuur over de mate van inzet van tariefegalisatie. De beleidslijn van waterschap Drents Overijsselse Delta is dat binnen de planperiode de beschikbare egalisatiereserve volledig ingezet wordt.

4.1.3 Overige bestemmingsreserves

Een bestemmingsreserve is een reserve waaraan het algemeen bestuur een bepaalde bestemming heeft gegeven. Per 1 januari 2016 zijn er geen overige bestemmingsreserves ingesteld door het algemeen bestuur.

Het instellen van overige bestemmingsreserves dient in de toekomst ook vermeden te worden. Bestemmingsreserves dragen niet bij aan een onoverzichtelijke vermogenspositie.

4.2 Bevoegdheden voorzieningen en verantwoordingsinformatie

|

Art. 84.1 Waterschaps-wet |

Uit hoofde van de taak dat het dagelijks bestuur belast is met de dagelijkse aangelegenheden van het waterschap, volgt dat het dagelijks bestuur bevoegd is tot het instellen en opheffen van voorzieningen, alsmede tot het doen van uitgaven ten laste van voorzieningen. Het algemeen bestuur besluit tot dotaties in de voorzieningen, via de vaststelling van de budgetten voor de programma’s. De uitgaven worden rechtstreeks afgeboekt van een voorziening. De uitvoering van het programma, en daarmee het verloop van de voorziening, wordt door het dagelijks bestuur toegelicht in de begroting en de jaarstukken.

|

Art. 4.55 Waterschaps- besluit |

De verantwoordingsinformatie die nodig is voor de vervulling van hun bevoegdheden en verantwoordelijkheden ten aanzien van voorzieningen ontvangt het algemeen bestuur via de toelichting op de balans. In de toelichting op de balans wordt per voorziening het verloop gedurende het begrotingsjaar in een overzicht weergegeven, waaruit blijkt:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

vermeerderingen als gevolg van rentetoevoeging;

- c.

overige interne vermeerderingen;

- d.

interne verminderingen;

- e.

externe verminderingen;

- f.

saldo aan het einde van het begrotingsjaar.

Per voorziening wordt de aard, reden en gewenste omvang, alsmede de toevoegingen en onttrekkingen afzonderlijk toegelicht.

4.3 Onvoorzien

|

Art. 99.2 Waterschaps- wet |

De begroting omvat mede een bedrag voor onvoorziene uitgaven. Dit betreffen uitgaven waarvan de aard en omvang nog niet zijn in te schatten. Het staat het algemeen bestuur vrij de hoogte van dit bedrag te bepalen. Dit wordt geëffectueerd via de besluitvorming over de begroting.

Als criteria wanneer een beroep kan worden gedaan op de post onvoorzien gelden de drie zogeheten O’s: onuitstelbaar, onvoorzienbaar en onvermijdelijk.

5. Weerstandsvermogen en risicomanagement

In dit hoofdstuk wordt de beleidslijn weergegeven die waterschap Drents Overijsselse Delta hanteert ten aanzien van weerstandsvermogen en risicomanagement.

5.1 Weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust de financiële positie is. Dit is van belang wanneer er zich een financiële tegenvaller voordoet. Een goed weerstandsvermogen kan voorkomen dat elke financiële tegenvaller direct leidt tot hogere lasten.

Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het waterschap beschikt of kan beschikken om niet begrote kosten te dekken, en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Voor het beoordelen van de robuustheid van de financiële positie is inzicht nodig in de omvang en in de achtergronden van de risico’s en de aanwezige weerstandscapaciteit.

5.2 Beschikbare weerstandscapaciteit

Het gaat bij de weerstandscapaciteit om elementen waarmee tegenvallers eventueel bekostigd kunnen worden. Deze elementen zijn:

- •

de algemene reserves (vrij aanwendbare reserves); en

- •

de onbenutte belastingcapaciteit; en

- •

de stille reserves.

De beleidslijn van het waterschap Drents Overijsselse Delta is dat de beschikbare weerstandscapaciteit wordt gevormd door de algemene reserves. Gezien de geheel eigen dynamiek van tariefstelling (afweging ambities tegen tariefontwikkeling) wordt de onbenutte belastingcapaciteit op nihil verondersteld. De stille reserves worden niet betrokken in de weerstandscapaciteit, omdat onzeker is wanneer en in welke omvang deze middelen beschikbaar komen.

Eventuele begrotingsoverschotten kunnen door het algemeen bestuur via de resultaatbestemming toegevoegd worden aan de algemene reserves. Voor de resultaatbestemming maken zij geen onderdeel uit van het weerstandscapaciteit.

5.3 Risicomanagement

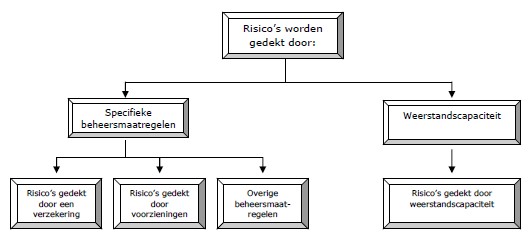

Allereerst wordt een korte weergave gegeven van de soorten risico’s en de verschillende soorten beheersmaatregelen. Voor het waterschap is dat naar indeling van de verschillende beheersmaatregelen:

Risico betreft hier de kans op niet begrote kosten, waarvoor geen of beperkte maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Binnen de weerstandscapaciteit worden dan de risico’s opgevangen die niet kunnen worden voorkomen, die niet kunnen worden verminderd of die geaccepteerd worden. Het is toegestaan om een eigen invulling te geven aan een te formuleren beleidslijn over de noodzakelijk geachte weerstandscapaciteit in relatie tot de geïnventariseerde risico’s. Hierin kan het algemeen bestuur zelf de afweging maken welk risico er gelopen kan/mag worden.

|

Art. 4.8 Waterschaps- besluit |

De risico’s die gedekt worden door een verzekering (via het verzekeringsbeleid) of voorziening (via begroting en jaarrekening) zijn in beeld. De risico’s die gedekt moeten worden door de weerstandscapaciteit worden periodiek geïnventariseerd en zijn daarmee ook in beeld.

5.4 Benodigde weerstandscapaciteit

Om een kwalitatieve en kwantitatieve weging te geven aan de niet door verzekeringen of voorzieningen afgedekte risico’s gelden de volgende beleidsregels:

- a.

periodiek (minimaal 2x per bestuursperiode) vindt een risico-inventarisatie binnen de organisatie plaats; en

- b.

daarbij worden de geïnventariseerde risico’s gekwantificeerd en onderbouwd; en

- c.

de ‘budgethouder’ geeft daarbij per risico aan welke beheersmaatregelen zijn genomen.

De benodigde weerstandscapaciteit wordt bepaald door een berekening van de verwachte (netto) gevolgen van de risico’s door risicosimulatie. Deze berekening houdt er rekening mee dat niet alle geïdentificeerde risico’s zich tegelijk en in maximale omvang voor zullen doen.

5.5 Beoordeling weerstandsvermogen

Door de benodigde weerstandscapaciteit te relateren aan de beschikbare weerstandscapaciteit kan het weerstandsvermogen beoordeeld worden. Het weerstandsvermogen is een kengetal waarbij de beschikbare weerstandscapaciteit (algemene reserves) wordt gedeeld door het totaal van de gewogen financiële risico’s.

Voor de beoordeling van de uitkomst van dit kengetal wordt gebruik gemaakt van de volgende waarderingstabel; deze is ontwikkeld in een samenwerking tussen het Nederlands Adviesbureau voor Risicomanagement (N.A.R.) en de Universiteit Twente (U.T.).

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

> 2 |

Uitstekend |

|

B |

1,4 – 2 |

Ruim voldoende |

|

C |

1 – 1,4 |

Voldoende |

|

D |

0,8 – 1 |

Matig |

|

E |

0,6 – 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

De beleidslijn van waterschap Drents Overijsselse Delta is dat de ratio over benodigde weerstandscapaciteit en beschikbare weerstandcapaciteit minimaal 1,0 dient te zijn; dit betekent een score “voldoende” voor het weerstandsvermogen.

Bijlage 1: Onderscheid tussen reserves en voorzieningen

In onderstaand overzicht worden kort en schematisch de belangrijkste verschillen weergegeven tussen reserves en voorzieningen.

|

Reserves |

Voorzieningen |

|

Instellen en opheffen door algemeen bestuur |

Instellen en opheffen door dagelijks bestuur |

|

Kenmerken: |

Kenmerken: |

|

• is gevormd door bestemming van het resultaat (‘kan-bepaling’) |

• is gevormd door het nemen van een last (‘moet-bepaling’) |

|

• is vrij besteedbaar door het algemeen bestuur |

• heeft een verplichte bestedingsdoel |

|

• behoort tot het eigen vermogen |

• behoort tot het vreemd vermogen |

|

Soorten: |

Soorten: |

|

• algemene reserves |

• voor verplichtingen en verliezen |

|

• bestemmingsreserves voor tariefsegalisatie |

• voor risico’s terzake van te verwachten verplichtingen en verliezen |

|

• overige bestemmingsreserves |

• ter egalisering van kosten |

|

Voorwaarden: |

Voorwaarden: |

|

• geen rechtstreekse storting en onttrekking (moet via resultaatbestemming) |

• uitgaven komen direct ten laste van de voorziening |

|

• geen rentetoevoeging |

• geen negatief saldo |

|

• bestemmingsreserves geen negatief saldo |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl