Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR34011

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR34011/1

Regeling vervallen per 06-06-2019

Nota grondbeleid 2009 gemeente Bladel

Geldend van 18-07-2010 t/m 05-06-2019

Intitulé

Nota grondbeleid 2009 gemeente BladelDe Raad van de gemeente Bladel;

gezien het voorstel van het college van wethouders van 28 oktober 2008;

gelet op het bepaalde in de Wet ruimtelijke ordening;

besluit:

- 1.

vast te stellen de nota grondbeleid 2009, inclusief de bijlagen 1, 2, 3, 4 en 5;

- 2.

in te trekken de nota grondbeleid 2005, vastgesteld door de raad in haar vergadering van 23 december 2004;

de nota grondbeleid 2009 treedt inwerking de dag na publicatie in de Lantaarn.

1 Voorwoord

“Leven in Bladel is samen toekomst maken”

Onder dit motto ontwikkelt de gemeente Bladel een toekomstvisie naar het jaar 2030. Allerlei ontwikkelingen op maatschappelijk, economisch en ruimtelijk gebied hebben invloed op het beleid van de gemeente. Om al die zaken goed op elkaar af te stemmen wil de gemeente een beeld hebben van wat ze in de toekomst wil bereiken. Op basis daarvan ontwikkelt de gemeente integraal beleid om op een dynamische manier de toekomstvisie te realiseren. Dit houdt in dat belangrijke beleidsdocumenten geactualiseerd of ontwikkeld worden. De nota grondbeleid van de gemeente Bladel is één van de deelprojecten binnen de toekomstvisie en kent een nauwe samenhang met de structuurvisie en de woonvisie. Medio 2009 zullen de woonvisie en structuurvisie vastgesteld gaan worden als onderdeel van de toekomstvisie. Na afronding van de toekomstvisie zal beoordeeld worden of de nota grondbeleid op basis hiervan geactualiseerd moet worden.

Binnen de nota grondbeleid 2009 is rekening gehouden met de wetswijziging met betrekking tot de Wet ruimtelijke ordening die per 1 juli 2008 van kracht geworden is. Daarnaast hebben ook de aanbevelingen van de rekenkamercommissie betrekking hebbende op het grondbeleid (vastgesteld via raadsbesluit d.d. 1 november 2007) hun plek gekregen binnen deze nota grondbeleid. De aanbevelingen hadden betrekking op de formulering van beleid op het gebied van:

- 1.

Actief grondbeleid

- 2.

Verwerving en inzet Wet voorkeursrecht gemeenten (Wvg)

- 3.

Grondprijzen

- 4.

Risico’s

- 5.

Grondbeleid in relatie tot het Besluit Begroting en Verantwoording (BBV)

Binnen de nieuwe Wet ruimtelijke ordening krijgen de gemeenten voor wat betreft het grondbeleid aanvullende instrumenten om hun kosten te verhalen indien dit noodzakelijk is. In de nota grondbeleid 2005 ging de gemeente Bladel uit van een actieve vorm van grondpolitiek. Voor de periode 2009 kiest de gemeente Bladel opnieuw voor een actieve vorm van grondpolitiek. De instrumenten die daarvoor beschikbaar zijn, zijn nog grotendeels hetzelfde als in 2005. Met de nieuwe wetgeving in de hand krijgt de gemeente echter wel een stevigere stok achter de deur in onderhandelingen met marktpartijen. In de nota komen we daar uitgebreid op terug.

De nota grondbeleid bevat spelregels hoe om te gaan met grondbeleid bij (nieuwe) ruimtelijke ontwikkelingen. Bij toekomstige ruimtelijke ontwikkelingen zullen de grondbeleidaspecten, die uitgebreid in deze nota aan de orde komen, als kader gelden bij het besluitvormingsproces rondom in te zetten beleid en de daarmee samenhangende instrumenten. De gemeenteraad stelt het te voeren grondbeleid vast waardoor richtlijnen en procedures worden vastgelegd. Daarnaast voert de raad de controle uit op de praktische en bestuurlijke uitvoering van het grondbeleid. Het is dan ook van belang dat de nota grondbeleid voldoende handvatten biedt om deze controle deugdelijk uit voeren. De feitelijke uitvoering van het grondbeleid is een taak van het college van B & W. Het college formuleert de beleidsvoornemens bij de begroting, terwijl bij de jaarrekening verslag wordt gedaan en verantwoording wordt afgelegd over het gevoerde grondbeleid in het verslagjaar.

2 Samenvatting

Beleidsuitgangspunten gemeentelijke grondstrategie:

|

De gemeente Bladel voert bij locatieontwikkeling een actieve grondpolitiek tenzij uit een haalbaarheidstudie en risicoanalyse blijkt dat: - het grondexploitatierisico te groot is; - de verwervingskosten en overige productiekosten van de locatieontwikkeling dermate hoog zijn dat een sluitende grondexploitatie niet mogelijk is; - passief grondbeleid betere resultaten genereert. Deze politiek geldt voor de ontwikkeling van woonlocaties ten behoeve van de in de nieuwe Woonvisie te benoemen doelgroepen van beleid en verwerving van de in de Structuurvisie als belangrijke ontwikkelingslocaties aangegeven gebieden/locaties. De gemeente Bladel kiest op strategische wijze voor een samenwerkingsvorm die past bij het project dat aan de orde is. De keuze van contractpartijen geschiedt met inachtneming van de nationale en Europese regelgeving, algemene beginselen van behoorlijk bestuur en voorts transparant, openbaar en non-discriminatoir.

|

Beleidsuitgangspunten verwerving:

Burgemeester en wethouders kunnen binnen beleidskaders zelfstandig tot grondaankopen overgaan zonder voorafgaande instemming van de raad.

Er wordt jaarlijks een budget beschikbaar gesteld voor grondaankopen die vallen onder de noemer anticiperende verwervingen. Voor het jaar 2009 wordt dit budget vastgesteld op €3.000.000,-.

Voor “strategische verwervingen”wordt via een afzonderlijk raadsvoorstel een kredietaanvraag voorgelegd aan de raad.

Aan de grondaankopen door burgemeester en wethouders onder de noemer “anticiperende verwervingen” worden de volgende voorwaarden gesteld: De grondaankopen moeten passen in de uitwerking van de structuurvisie; er moet sprake zijn van een financieel sluitende grondexploitatieberekening (haalbaarheidsberekening) en de grondaankoop moet onderbouwd zijn met een door een deskundige opgesteld taxatierapport.

Beleidsuitgangspunt interne werking en vertrouwelijkheid verwervingsbeleid:

|

Gestreefd wordt, naar een zodanig actief verwervingsbeleid, dat tijdig en op basis van marktconforme condities kan worden beschikt over de ter uitvoering van ruimtelijke plannen benodigde gronden. Een actief verwervingsbeleid betekent, dat voortdurend wordt ingespeeld op gewijzigde marktontwikkelingen, zodanig dat de planuitvoering niet onnodig wordt vertraagd en speculaties van derden worden tegengegaan. Uit een oogpunt van democratische legitimiteit is het noodzakelijk dat de bestuurlijke verantwoording achteraf plaatsvindt. |

Beleidsuitgangspunt onteigening:

|

Het instrument van onteigening wordt ingezet als realisatie van de gewenste bestemming vanuit publiek belang noodzakelijk is. Hoewel onteigening wordt beschouwd als “een stok achter de deur” is het een volwaardig instrument van de gemeentelijke grondpolitiek. |

Beleidsuitgangspunt Wet voorkeursrecht gemeenten:

|

De gemeente zet gericht het instrument “Wet Voorkeursrecht Gemeente” in als onderdeel van de totale verwervingsstrategie gericht op het realiseren van een actief grondbeleid. |

Beleidsuitgangspunten particuliere exploitatie:

De gemeente staat bij particuliere exploitatie het privaatrechtelijke spoor van kostenverhaal voor rekening houdende met woningbouwprogramma wat voortvloeit uit de woonvisie. Indien via de privaatrechtelijke weg het kostenverhaal niet verzekerd kan worden, wordt de publiekrechtelijke weg gevolgd.

Het uitgangspunt bij particuliere exploitatie is dat de gemeente kostenverhaal moet kunnen toepassen voor de door haar gemaakte kosten in verband met de voorbereiding van het bestemmingsplan, de aanleg van openbare voorzieningen en het houden van toezicht. Onder bepaalde omstandigheden kan het voorkomen dat ook de aanleg van wegen, riolering etc. geschiedt door een projectontwikkelaar. Op dat moment is het noodzakelijk dat de gemeente de regie voert met betrekking tot de uitvoering door derden, bijvoorbeeld waar het gaat om de kwaliteit en het tempo van de aan te leggen voorzieningen. Het uitgangspunt in Bladel is dat de gemeente de aanleg van infrastructurele voorzieningen zelf in eigen hand houdt mede met het oog op het feit dat de aanleg van infrastructurele voorzieningen aanbestedingsplichtig is.

Beleidsuitgangspunten pacht:

Omdat eigendom van landbouwgronden geen kerntaak is van de gemeente wordt ingezet om zoveel als mogelijk pachtgronden vrij van pacht te verkrijgen om deze in eerste instantie te kunnen inzetten bij de realisering van bestemmingsplannen, natuur en compensatie kapvergunningen.

Bij het aangaan van nieuwe pachtcontracten enkel gebruik maken van pacht voor 6 jaar en korter op basis van artikel 397 BW;

De pachtprijzen aan te passen overeenkomstig het veranderpercentage zoals dat wordt vastgesteld in de Regeling Pachtprijzen.

Beleidsuitgangspunt erfpacht:

Eigendom van erfpacht(landbouw)gronden is geen kerntaak van de gemeente. Op basis daarvan worden binnen de door de raad gestelde kaders erfpachtgronden verkocht. Lopende erfpachtovereenkomsten worden gerespecteerd.

Beleidsuitgangspunten grondprijsbeleid:

Binnen de gemeente Bladel worden de prijzen van gronden per project bepaald door middel van taxatie door een gecertificeerde taxateur. De aldus vastgestelde marktprijs is de minimale aankoopprijs die kan worden overeengekomen zonder dat staatssteun verleend wordt.

De grondprijs voor sociale woningbouw die projectmatig wordt gerealiseerd in beginsel gelijk te stellen aan de prijs van vrije sector kavels. Dit geldt voor zowel sociale huur als voor sociale koop. Het college krijgt de bevoegdheid om een korting te hanteren voor sociale huur en voor sociale koop indien een Woningbouwcoöperatie aantoonbaar maakt dat zij een onrendabele top heeft rekeninghoudende met een restwaarde van de woning op het einde van de looptijd tegen een geïndexeerde markt

waarde.

Beleidsuitgangspunt aanbesteding:

Bij elke ontwikkeling waarbij de gemeente grond verkoopt en/of diensten en werken aanbesteed worden de criteria ‘voorkoming staatssteun’ en de regels met betrekking tot het (Europees)

aanbestedingsrecht in acht genomen.

Beleidsuitgangspunt bijdrage ruimtelijke ontwikkelingen:

Voor bijdragen aan de ruimtelijke ontwikkeling ten behoeve van een bijdrage aan maatschappelijke functies en bovenplanse verevening, worden voorzieningen opgenomen in de structuurvisie. Met het oog op de noodzakelijke transparantie wordt voor deze bijdragen cq. vereveningen een reserve ingesteld welke ook voorwaarden stelt met betrekking tot de voeding en onttrekking.

Beleidsuitgangspunten tussentijdse winstneming:

|

De gemeente Bladel neemt tussentijds winst als aan de volgende voorwaarden wordt voldaan: • er is een betrouwbare, actuele kostprijscalculatie aanwezig; • de opbrengsten zijn voldoende zeker, dat wil zeggen dat er geen belangrijke verkopen meer moeten plaatsvinden; • de nog te maken kosten zijn goed in te schatten en kunnen op een verantwoorde wijze worden toegerekend op het gerealiseerde en niet-gerealiseerde deel van de grondexploitatie; • de negatieve boekwaarde(negatief betekent dat de opbrengsten groter zijn dan de kosten dus dat er sprake is van winst) van een complex is groter dan de betrouwbaar geraamde nog te maken kosten. De tussentijdse winst die wordt genomen is het saldo van de negatieve boekwaarde minus de nog te maken geraamde kosten in de grondexploitatie. |

Beleidsuitgangspunt voorzieningvorming:

|

Indien om wat voor reden dan ook de raad een verliesgevende grondexploitatie heeft vastgesteld dan zijn deze verwachte verliezen in principe onafwendbaar en dient hiervoor direct een voorziening te worden getroffen die in mindering komt op de grondexploitatie. |

Beleidsuitgangspunt fonds bovenwijkse voorzieningen:

|

Het voorstel is om voor de gemeente Bladel een bestemmingsreserve “fonds bovenwijkse voorzieningen” te vormen. Op basis van een omslagnota bovenwijkse voorzieningen wordt een bedrag per m2 uitgeefbare grond vanuit ieder complex aan het fonds bovenwijkse voorzieningen worden toegevoegd. Omdat deze omslagnota nog gemaakt moet worden is het voorstel om tot aan vaststelling van de omslagnota bovenwijkse voorzieningen met een bedrag van €15,- per m2 uitgeefbare grond per complex te werken. Het bedrag van €15,- is een gemiddeld bedrag wat gangbaar is binnen de meeste gemeenten in Nederland. |

Beleidsuitgangspunten risicomanagement:

|

De gemeente voert een actief risicomanagement, door: - de uitgangspunten van de planexploitatie continu te monitoren en zonodig bij te stellen, zonder dat hiermee de kwaliteit of de kwantiteit van het plan substantieel wordt aangetast. Bij afwijking van voorgenoemde uitgangspunten is nieuw bestuurlijk draagvlak vereist. - de onderdelen van de planontwikkeling realistisch in te schatten; - activiteiten in het planontwikkelingsproces te toetsen aan het vastgestelde financiële kader; - belangrijke afwijkingen, bijstellingen en voortgang te rapporteren via de tussentijdse rapportage. |

3 Inleiding

3.1 Doel en inhoud nota grondbeleid

Grondbeleid van een gemeente vormt het kader waarbinnen het ruimtelijk beleid, zowel ten aanzien van volkshuisvesting, economische ontwikkeling en openbare ruimte, als voor infrastructuur, recreatie en natuur op een verantwoorde en transparante wijze vorm kan krijgen. Het wordt vastgelegd in een nota grondbeleid.

De gemeente heeft een bijzondere positie bij de voorbereiding en realisatie van ruimtelijke plannen. Zij geldt in eerste instantie als ruimtelijk bevoegd gezag, waarbij zij voorschriften kan geven omtrent de te hanteren ruimtelijke voorwaarden. De vaststelling van ruimtelijke plannen maakt echter nog niet dat de plannen uiteindelijk overeenkomstig de door de gemeente gestelde wensen en eisen worden gerealiseerd. De wijze waarop de gemeente invloed uitoefent op deze realisatie kan kortweg worden gezien als de essentie van gemeentelijk grondbeleid.

Een slagvaardig grondbeleid is daarmee een randvoorwaarde voor het welslagen van ruimtelijk en sectoraal beleid. Hieruit mag echter niet worden afgeleid dat grondbeleid slechts “volgend” is op het ruimtelijke beleid, meer in het bijzonder volgend is op de ruimtelijke besluitvorming. Indien een actieve grondpolitiek eerst zou aanvangen nadat openbare visie- of besluitvorming betreffende voorgenomen ruimtelijke ontwikkelingen heeft plaatsgevonden, zal dit sterk ten koste gaan van de effectiviteit van het grondbeleid, en daarmee van de uitvoerbaarheid van de gestelde publieke doelen door de gemeente.

Het voeren van ruimtelijk beleid, dat als een typische kerntaak van de overheid wordt aangemerkt, dient te geschieden in een open democratisch visie- en besluitvormingsproces. De strategie omtrent het te voeren grondbeleid behoort daarentegen tot de bedrijfsmatige taken van de gemeente en geschiedt bij voorkeur in een meer vertrouwelijkere omgeving, waar slagvaardig en flexibel kan worden geopereerd.

Met de vaststelling van de Nota Grondbeleid in 2005 zijn de kaders en hoofdlijnen van beleid vastgelegd voor de wijze waarop de gemeente invloed wenst uit te oefenen op de ten behoeve van ruimtelijke en sectorale ontwikkelingen gewenste veranderingen in het grondgebruik dan wel handhaving van het bestaande grondgebruik. Met name de komst van de nieuwe Wet ruimtelijke ordening (vanaf nu te lezen als Wro) en de daarvan deeluitmakende grondexploitatiewet geven aanleiding om de in de grondnota 2005 beschreven koersontwikkeling tegen het licht te houden.

In de Nota Grondbeleid 2009 worden de hoofdlijnen van het voor de toekomst door de gemeente te voeren grondbeleid vastgelegd. De vastlegging van deze hoofdlijnen dient de volgende doelen:

a) op transparante wijze inzicht te bieden in de voor de gemeente geldende hoofdlijnen van beleid bij de door de gemeente gewenste rol bij de realisatie van ruimtelijke plannen (externe werking);

b) op transparante wijze inzicht te bieden in de intern werkende spelregels en beleidskaders voor de wijze waarop door de gemeente uitvoering wordt gegeven aan de onder a beoogde rol (interne werking).

3.2 Leeswijzer

De opzet van de nota is als volgt: Begonnen wordt met een beschrijvend deel over vormen van het te voeren Grondbeleid, het wettelijk instrumentarium (gebaseerd op Wro die met ingang van 1 juli 2008 van kracht is geworden) dat gemeenten ter beschikking staat bij locatieontwikkeling en de methodes voor het verhalen van kosten bij locatieontwikkeling. Vervolgens wordt uitgebreid stilgestaan bij de relevante beleidskaders waar in Bladel rekening mee gehouden moet worden bij het gestalte geven van het Grondbeleid. In het hierna volgende deel wordt uitgebreid ingegaan op de invloed van het Grondbeleid op de planning & control cyclus en het risicomanagement en de plichten die de gemeente heeft op dit vlak. Een doorkijk wordt gegeven naar het uitgiftebeleid van de gemeente en daarmee samenhangend worden de grondprijsmethodieken besproken en wordt een voorstel gedaan voor de in Bladel (bij voorkeur) te gebruiken methodiek. Gelet op de complexiteit van het onderwerp bevat de nota, naast de voorgestane beleidsuitgangspunten, veel uitleg. Om de gekozen beleidsrichtingen duidelijk te maken zijn deze aan het slot van ieder hoofdstuk in een aparte paragraaf “Beleidsuitgangspunten” verwoord. De “Beleidsuitgangspunten” van de hoofdstukken 4 t/m 10 zijn bovendien in hoofdstuk 2 nogmaals integraal weergegeven. Op de volgende pagina zijn de onderwerpen in relatie tot de hoofdstukken schematisch weergegeven in schema 1. Tot slot zijn de uit deze nota voortvloeiende actiepunten in hoofdstuk 11 weergegeven.

Schematische weergaveSchema 1: Schematische weergave grondbeleid in relatie tot de hoofdstukken

4 Relatie tussen het grondbeleid en het ruimtelijke beleid

4.1 Juridisch kader

Tot 1 juli 2008 lag de wettelijke basis voor het gemeentelijk grondbeleid nog primair in de Wet op de Ruimtelijke Ordening (WRO) en het daarop gebaseerde Besluit op de ruimtelijke ordening 1985 (Bro). Het kostenverhaal was opgenomen in artikel 42 WRO wat aangeeft dat de gemeenteraad een verordening behoort vast te stellen, waarin de voorwaarden zijn opgenomen waaronder de gemeente medewerking zal verlenen aan particuliere grondexploitatie (Exploitatieverordening gemeente Bladel 2003). Deze verordening is vastgesteld bij raadsbesluit van 22 mei 2003 in de gemeente Bladel. Vanaf 1 juli 2008 is de nieuwe Wet ruimtelijke ordening (Wro) van kracht geworden en is de exploitatieverordening voor nieuwe gevallen komen te vervallen. Onderdeel van de Wro is afdeling 6.4 waarin de grondexploitatie staat opgenomen. Samen met het Besluit ruimtelijke ordening (21 april 2008) vormt de Wro de wettelijke basis voor het grondbeleid.

Naast het algemeen wettelijk kader in de Wro zijn bepaalde onderdelen uitgewerkt in bijzondere wetgeving. Genoemd kunnen worden:

- de Gemeentewet, waarin onder meer de bevoegdheden zijn opgenomen met betrekking tot de uitoefening van privaatrechtelijke rechtshandelingen;

‑ de Onteigeningswet, waarin regels zijn opgenomen met betrekking tot de totstandkoming en uitvoering van een onteigening;

- de Wet voorkeursrecht gemeenten;

- de Wet op de stads‑ en dorpsvernieuwing en

- het Nieuw Burgerlijk Wetboek.

Illustratief voor het te voeren grondbeleid is dat bij de toepassingsmogelijkheden van het grondbeleidsinstrumentarium zowel privaat- als publiekrechtelijke middelen kunnen worden ingezet. Het privaatrechtelijk karakter wordt gekenmerkt door het verkrijgen van wilsovereenstemming, resulterende in het sluiten van bijvoorbeeld overeenkomsten tot aankoop van gronden, tot verhaal van kosten of in het kader van samenwerking met private partijen. Deze informatie is tot aan vaststelling van het bestemmingsplan vertrouwelijke informatie. Daarnaast is voorzien in een publiekrechtelijk kader voor bijvoorbeeld de onderdelen onteigening en kostenverhaal, indien de geformuleerde gemeentelijke (openbare) belangen niet op minnelijke wijze kunnen worden gerealiseerd. Deze informatie is openbaar.

4.2 Onderscheid grondbeleid en grondpolitiek

Het gemeentelijk grondbeleid moet worden onderscheiden van de grondpolitiek. Onder het gemeentelijk grondbeleid wordt verstaan: “het op een zodanige wijze handhaven van het bestaande grondgebruik dan wel het realiseren van gewenste veranderingen in het grondgebruik, dat dit past in de door de gemeente Bladel geformuleerde doelstellingen in het kader van de ruimtelijke ordening en onder voorwaarde dat dit geschiedt tegen aanvaardbare maatschappelijke en economische offers”. Het grondbeleid vormt daarmee geen einddoel van beleid, maar is een instrument ten behoeve van andere gemeentelijke beleidsvelden zoals ruimtelijke ordening, volkshuisvesting, economische ontwikkeling, werkgelegenheid en milieu.

De door de gemeente te voeren grondpolitiek heeft daarentegen betrekking op de door het bevoegd gezag te maken keuzen met betrekking tot de toepassing van het instrumentarium ten aanzien van grondverwerving, kostenverhaal en uitgifte om de geformuleerde doelstellingen op de gemeentelijke beleidsvelden te realiseren. Bij de definitie van het begrip "grondpolitiek" gaat het zodoende om een bestuurlijke keuze. Hierbij kan, afhankelijk van de positie van de gemeente in het proces van grondexploitatie, onderscheid worden gemaakt tussen twee hoofdvormen, namelijk actieve en passieve grondpolitiek.

4.3 Ruimtelijke visie Gemeente Bladel

4.3.1 Raadsprogramma

Het raadsprogramma 2006-2010 streeft binnen het programma ruimtelijke ontwikkeling en beheer naar het volgende maatschappelijke effect:

Een leefomgeving in de gemeente Bladel waarin bewoners, ondernemers en gebruikers van de openbare ruimte dit herkenbaar, prettig, schoon, veilig en aantrekkelijk vinden, zodat ze er graag willen wonen, werken en verblijven.

Op basis hiervan zijn in het Raadsprogramma 2006-2010 de volgende hier relevante publieke doelen opgenomen (deze onderstaande 4 punten zijn dus letterlijk overgenomen uit het raadsprogramma):

- 1.

Het grondbeleid is geen doel op zich maar een instrument waarmee uitvoering wordt gegeven aan het ruimtelijke beleid en het overige beleid gericht op wonen, werken en recreëren. De gemeenteraad wil een actieve grondpolitiek voeren. Geconstateerd moet worden dat in de praktijk de rol van de projectontwikkelaar meer en meer in betekenis is toegenomen. De Nota Grondbeleid wordt op korte termijn geëvalueerd, waarbij nadrukkelijk op de actieve rol van de gemeente wordt ingezoomd, aandacht wordt besteed aan nieuwe wetgeving als de Wet Voorkeursrecht gemeenten en de Grondexploitatiewet en instrumenten als kostenverhaal en PPS.

- 2.

Met de sloop van het voormalige horecapand De Toren en de daarachter gelegen woning is een prachtige nieuwe open ruimte met vrij zicht op de kerk, de jongensschool en het klooster is ontstaan.Door vele inwoners wordt aangedrongen op benutting van de ontstane nieuwe open ruimte voor de realisering van een tweede plein in Bladel. De realisering van het tweede plein wordt serieus maar wel in competitie met andere gewenste investeringen over- en afgewogen. Het college van burgemeester en wethouders wordt opgedragen om vóór 1 december 2006 de financiële consequenties, andere consequenties (het verlies van een 28-tal senioren- en startershuurwoningen daaronder begrepen) en (bestemmingsplan)risico’s van verwerven van het grondperceel hoek Sniederslaan- Torenbocht en de aanleg van een tweede plein in Bladel in kaart te brengen en de betreffende informatie vervolgens in de eerst daarop volgende vergadering aan de gemeenteraad ter beoordeling voor te leggen.

- 3.

Met betrekking tot de ruimtelijke ordening is het de doelstelling om voor het gehele grondgebied van de gemeente te beschikken over actuele bestemmingsplannen.

- 4.

Met betrekking tot de volkshuisvesting is het de doelstelling om te voldoen aan de kwantitatieve en kwalitatieve woonbehoefte van burgers, in alle kernen, voor wat betreft de woning en de woonomgeving, waarbij het karakter van de kernen wordt behouden en de leefbaarheid in het algemeen wordt bevorderd. Op basis van het met de provincie gesloten convenant Pilot Wonen heeft de gemeente bij herinvulling/herstructurering van binnenstedelijke ontwikkelingen tot en met het jaar 2007 de vrije ruimte om zonder kwantitatieve beperkingen te bouwen. Uitgangspunt is dat gebouwd wordt naar behoefte en dat (per bouwplan) een behoefteonderzoek plaats vindt.

4.3.2 Structuurvisie

De Structuurvisie Bladel deel: Ruimtelijk casco A (vastgesteld door de raad op 22 mei 2008) is een actualisatie van de in 2004 vastgestelde Structuurvisieplus. De gemeente Bladel beoogt met de actualisatie van de Structuurvisie meerder doelen te bereiken:

-

Integrale visievorming voor de lange termijn;

-

Bijeenbrengen en afwegen van belangen (inhoudelijk en procesmatig);

-

Toetsings- en inspiratiekader voor ruimtelijke beslissingen;

-

“Bottom up” voor ruimtelijke initiatieven;

-

Basis voor uitwerking in juridisch-planologische kaders (zoals bestemmingsplannen en projectbesluiten) en

-

Basis voor uitvoering: stellen van locatie-eisen en verhalen bovenplanse kosten.

In deel A wordt vanuit een bondige analyse een visie geformuleerd op het plangebied. Het is een afwegings- en inspiratiekader voor ruimtelijke ontwikkeling. Deel B is ten tijde van vaststelling van deze nota grondbeleid nog in ontwikkeling. In deel B wordt het ruimtelijke programma voor de korte en middellange termijn benoemd. Vaststelling is voorzien medio 2009.

De aard en de omvang van de in deel B te stellen publieke doelen bij de realisatie van ruimtelijke ontwikkelingen is van belangrijke invloed voor de te maken grondpolitiek keuze. Voor zover de voor de gemeente van belang zijnde publieke doelen (geformuleerd in o.a. raadsprogramma en structuurvisie) via de inzet van publiekrechtelijk instrumentarium (bijv. bestemmingsplan, vergunningen etc.) kunnen worden gerealiseerd, is een actieve grondpolitiek niet strikt noodzakelijk. Dit ligt echter duidelijk anders indien sprake is van publieke doelen, waarvan de realisatie niet via publiekrechtelijk instrumentarium kan worden gegarandeerd. Voor de realisatie van deze publieke doelen is het noodzakelijk dat de gemeente actief op de grondmarkt opereert.

In de Wro wint de structuurvisie aan importantie. Dit instrument levert niet alleen een belangrijke onderlegger voor het bestemmingsplan, maar ook voor exploitatieplannen. De structuurvisie bevat als het ware het ‘bovenlocatiegerichte’ beleid op basis waarvan bijdragen aan bovenwijkse voorzieningen bij particuliere ontwikkelingen kunnen worden ‘afgedwongen’.

-

De structuurvisie bevat de hoofdlijnen van het ruimtelijk beleid. Het geeft een beeld over potentiële ontwikkelingslocaties en de grootschalige infrastructurele voorzieningen die hiervoor nodig zijn (bijvoorbeeld de aanleg van nieuwe ontsluitingswegen als gevolg van woningbouw). Het op deze wijze te verkrijgen eerste inzicht in bovenwijkse voorzieningen kan als basis dienen voor de kostentoerekeningen aan bouwinitiatieven van derden;

-

In de structuurvisie kunnen richtlijnen worden opgenomen over woningbouwcategorieën (in de gemeente Bladel komen die in de woonvisie);

-

De structuurvisie kent een directe koppeling met de verhaalsmogelijkheden van ‘bovenplanse kosten’ in het exploitatieplan én een directe koppeling met contracten, voor zover het de financiële bijdragen aan ruimtelijke ontwikkelingen betreft; gemeenten kunnen met particuliere eigenaren in zogenaamde anterieure overeenkomsten een bijdrage in de ruimtelijke ontwikkeling overeenkomen, mits deze ruimtelijke ontwikkeling is opgenomen in een structuurvisie.

Een andere relatie met het grondbeleid betreft de bevoegdheid van een gemeente om op basis van een structuurvisie voorkeursrecht te vestigen.

4.4 Veranderingen in wet- en regelgeving

Vanaf het begin van de jaren negentig is de ontwikkeling van de wet- en regelgeving (daartoe tevens te rekenen de Europese regelgeving) sterk in beweging. In de komende jaren zal deze ontwikkeling zich verder versterken. Deze ontwikkelingen zijn van belangrijke invloed op de rol van de gemeente bij de realisatie van ruimtelijke plannen.

Van belang hierbij zijn de volgende ontwikkelingen:

-

Regelgeving omtrent staatssteun bij vastgoedtransacties.

-

Regelgeving en jurisprudentieontwikkeling omtrent de aanbestedingsplicht voor werken, leveringen en diensten.

-

De Wet ruimtelijke ordening.

-

De Grondexploitatiewet (als specifiek onderdeel van de Wet ruimtelijke ordening).

-

De herziening van de Wet voorkeursrecht gemeenten.

-

De herziening van de onteigeningswet.

-

De wet op de Archeologische Monumentenzorg.

5 Gemeentelijk strategie bij grondbeleid

5.1 Inleiding

Na de invoering van de Grondexploitatiewet is er vanuit het blikveld van de gemeente een vijfstromenland zichtbaar in de wijze waarop grondproductie financieel gestalte kan krijgen. Iedere hoofdstroom kent een kostenverhaalsrelatie. Die vijf hoofdstromen om grondproductiekosten te verhalen worden als volgt geduid:

- 1.

Actieve grondpolitiek: de gemeente is grondeigenaar en ondernemer; de gemeente draagt alle kosten en risico’s, en incasseert de opbrengsten;

- 2.

Samenwerking op basis van een bouwclaimmodel/joint venture formule: de gemeente is samen met een of meer andere partner (s) grondeigenaar en ondernemer: kosten, opbrengsten en risico’s, worden in afgesproken verhoudingen gedeeld;

- 3.

Anterieure overeenkomst Grondexploitatiewet: dit is een overeenkomst die door de gemeente wordt gesloten met een particuliere grondeigenaar, voorafgaand aan het vaststellen van een exploitatieplan;

- 4.

Posterieure overeenkomst Grondexploitatiewet: dit is een overeenkomst die wordt gesloten nadat een exploitatieplan is vastgesteld;

- 5.

Kostenverhaal via de bouwvergunning op basis van een vastgesteld exploitatieplan.

Daarnaast zijn er binnen een locatie verschillende mengvormen denkbaar.

Binnen de Grondexploitatiewet is wettelijk vereist dat het kostenverhaal verzekerd is op het moment dat het bestemmingsplan wordt vastgesteld. Bij hoofdstroom 1 is er sprake van actieve grondpolitiek. Als onderdeel van actieve grondpolitiek kunnen anterieure overeenkomsten worden gesloten zoals bijvoorbeeld een gronduitgifteovereenkomst waardoor het kostenverhaal verzekerd is. Binnen hoofdstroom 2 kunnen zowel anterieure overeenkomsten gesloten worden zoals bijvoorbeeld een bouwclaim overeenkomst(zie voor uitleg bouwclaim overeenkomst paragraaf 5.3.2) als posterieure overeenkomsten. Bij hoofdstroom 3 is er sprake van privaatrechtelijk handelen van de gemeente waarbij zowel overeenkomsten kunnen worden gesloten op basis van actieve grondpolitiek als van passieve politiek. Bij hoofdstroom 4 en 5 is er sprake van publiekrechtelijke overeenkomsten die alleen gesloten worden bij passieve grondpolitiek.

In hoofdstuk 5 en 6 wordt met name ingegaan op de strategische keuze van grondpolitiek die de gemeente Bladel maakt bij welke vorm van locatieontwikkeling. De hoofdstromen 1 en 2 worden in dit hoofdstuk nader toegelicht. De hoofdstromen 3, 4 en 5 worden nader toegelicht in hoofdstuk 8.

5.2 Actieve en passieve grondpolitiek

- 1.

Actieve grondpolitiek: de overheid begeeft zich als ondernemer op de grondmarkt, verwerft gronden t.b.v. ruimtelijke ontwikkelingen, maakt deze bouwrijp en verkoopt bouwkavels;

- 2.

Passieve grondpolitiek: de overheid laat de aankoop van gronden, de exploitatie en de verkoop van bouwkavels over aan de marktsector. De taak van de overheid beperkt zich tot het stellen van de randvoorwaarden voor ontwikkeling.

De beide uiterste vormen van grondpolitiek kennen voor- en nadelen. Hetgeen als een voordeel voor actieve grondpolitiek geldt, wordt in algemene zin als een nadeel voor passieve grondpolitiek aangemerkt. Zonder uitputtend te zijn worden de volgende voor- en nadelen van actieve grondpolitiek onderscheiden:

Voordelen actieve grondpolitiek:

- 1.

omdat de grond in eigendom is van de gemeente kan de gemeente de voorbereiding en uitvoering van een bestemmingsplan optimaal sturen (bijv. ten aanzien van de gewenste fasering, de gewenste betrokkenheid van burgers en toekomstige gebruikers in het planproces);

- 2.

omdat de grond in eigendom is van de gemeente is zij in staat publieke doelstellingen te realiseren, die niet via publiekrechtelijke regels en voorschriften kunnen worden gerealiseerd;

- 3.

door middel van gronduitgifte kan de concurrentie op de grondmarkt worden bevorderd (werken met prijsvragen, tenders etc.);

- 4.

de kosten van de grondexploitatie maar ook andere (in)direct met de ruimtelijke ontwikkeling verband houdende kosten van publieke voorzieningen kunnen via marktconforme uitgifteprijzen worden terugverdiend;

- 5.

door middel van gronduitgifte kan verevening plaatsvinden tussen uit economische oogpunt sterkere en zwakkere functies binnen een locatie dan wel tussen locaties onderling;

- 6.

de gemeente kan meer kosten verhalen en winst maken op de grondexploitatie;

- 7.

het bestaande instrumentarium voor kostenverhaal op particulieren hoeft niet te worden toegepast.

Nadelen actieve grondpolitiek:

- 1.

een niet-transparante vermenging van de rol van actieve speler in de grondmarkt en die van gebiedsregisseur kan leiden tot een ongewenste dubbelrol;

- 2.

een actieve participatie op de grondmarkt brengt met zich mee dat de gemeente geconfronteerd wordt met het ondernemersrisico van de grondexploitatie, en daarmee gevoelig is voor conjuncturele ontwikkelingen.

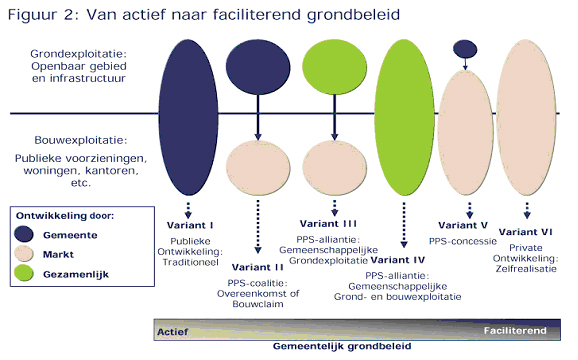

5.3 Publiek Private Samenwerking (PPS)

Afhankelijk van de eigendomsposities op de gemeentelijke grondmarkt is het voor de gemeente niet altijd mogelijk of wenselijk om objecten enkel actief te verwerven, de gronden bouw- en woonrijp te maken en vervolgens weer uit te geven aan een ontwikkelende partij. Daardoor ontstaat soms de wens of noodzaak om samen te werken met private partijen. Dit kan in samenwerkingsverbanden zonder rechtspersoonlijkheid, bijvoorbeeld via veelvuldig overleg over de uitgangspunten van de planuitwerkingen. Deze samenwerkingsverbanden kunnen variaties zijn op het actieve of passieve

grondbeleid. Een schets van de afspraken is te vinden in onderstaande figuur 2 van de Handreiking grondbeleid voor raadsleden, van het ministerie van BZK, gepubliceerd op: www.finveen.nl.

PPS is te omschrijven als een juridisch gestructureerde samenwerking tussen een of meer publieke partijen en een of meer private partijen op het terrein van de grondexploitatie. Hierbij werken alle partijen vanuit hun eigen doelstellingen aan een gezamenlijk project. Risico’s, kosten en opbrengsten zijn volgens de gekozen PPS-mengvorm verdeeld over de partijen. PPS is in de kern een instrument van actief grondbeleid, maar het markeert de overgang naar faciliterend grondbeleid. De gemeente is initiërend (dus actief) in het proces, maar tevens faciliterend in relatie tot de private partner. Indien de gemeente over grondposities beschikt, kan PPS worden ingezet met het oog op de verlegging van de risico’s. Indien de gemeente niet over grondposities beschikt, kan PPS worden ingezet om alsnog invloed op de ontwikkeling te verkrijgen. In dit laatste geval zal met name de aanleg van openbare voorzieningen als breekijzer fungeren. De gemeente Bladel heeft als uitgangspunt om de aanleg van openbare voorzieningen zelf uit te voeren.In de volgende paragrafen zullen de varianten II t&m V uit figuur 2 nader toegelicht worden. Variant I en VI worden niet nader toegelicht. Variant I gaat uit van het volledige grondbezit van de gemeente oftewel de meest ver gaande vorm van actieve grondpolitiek en Variant VI gaat uit van zelfrealisatie. Bij zelfrealisatie is er geen enkele sprake van samenwerking. De gemeente zorgt alleen voor een bestemmingsplan wijziging.

5.3.1PPS – coalitiemodel (bouwclaim variant II)

In een coalitiemodel verdelen gemeente en private ontwikkelaars vooraf in goed overleg de werkzaamheden, verantwoordelijkheden, zeggenschap en risico’s die bij de ontwikkeling, realisatie, exploitatie en/of beheer van een project behoren. Ze leggen deze vast in een samenwerkingsovereenkomst. Deze vorm van PPS wordt ook wel het bouwclaimmodel genoemd. In een bouwclaim zijn gronden geheel of gedeeltelijk in bezit van private partijen. Zij kunnen op een bouwlocatie grond hebben verworven met als doel geen zelfrealisatie, maar het verwerven van bouwvolume. Zij verkopen de betreffende gronden dan door voor een overeengekomen (acceptabele) prijs aan de gemeente die de grondexploitatie voert. Deze betaalt meestal een lagere prijs dan de prijs waarvoor de marktpartijen de gronden hebben gekocht. De private partijen vindt namelijk de vastgoedexploitatie (het zogenaamde stenen stapelen) veel belangrijker dan de grondexploitatie. In ruil voor het deficit dat marktpartijen hiermee lopen, krijgen zij ontwikkelrechten, ofwel bouwclaims, bijvoorbeeld een aantal te bouwen woningen, soms op dezelfde locatie, soms ook elders binnen de gemeente. Nadat de gronden bouwrijp zijn gemaakt, worden de bouwrijpe kavels teruggeleverd aan de ontwikkelaar. Het openbaar gebied blijft bij de gemeente achter. De meerwaarde voor de gemeente zit in het afdekken van het risico door bij de aankoop van de grond reeds prijsafspraken over de gronduitgifte te maken. Er ontstaat grip op de ontwikkeling omdat in een vroeg stadium gezamenlijke planvorming kan plaatsvinden.

5.3.2PPS – alliantiemodel (joint venture Variant III en IV)

Er is sprake van een alliantiemodel wanneer overheid en bedrijfsleven samen voorzieningen ontwikkelen, realiseren, exploiteren en/of beheren vanuit een gezamenlijke risicoacceptatie ten aanzien van (geraamde) kosten en (verwachte) opbrengsten. Het verschil met het coalitiemodel is dat werkzaamheden, verantwoordelijkheden, zeggenschap en risico’s niet onderling worden verdeeld maar worden gedeeld. Meer precies: ze worden overgedragen aan een speciaal hiervoor opgerichte gemeenschappelijke projectorganisatie of joint venture (grondexploitatiemaatschappij) waarin zowel de gemeente als de private partijen deelnemen.

Alle partijen brengen hun gronden in tegen een vastgestelde prijs of kopen zich in. De grondexploitatiemaatschappij (GEM) verzorgt het bouw- en woonrijp maken van de kavels en geeft deze uit. Meestal nemen partijen deel met de verplichting een bepaald percentage van de bouwrijpe gronden af te nemen om er vervolgens woningen of ander vastgoed op te bouwen. De GEM draagt het grondexploitatierisico. Inbreng, zeggenschap en risico worden naar rato van het aandeel in de GEM onder de partijen verdeeld. De gemeenschappelijke projectorganisatie dan wel de joint venture voert het project namens partijen uit. Zo bezien is in het alliantiemodel daadwerkelijk sprake van samenwerking. Partijen leggen ook hier de afspraken vast in een samenwerkingsovereenkomst, in het geval van de joint venture veelal aangevuld met een bedrijfsplan.

5.3.3 PPS – concessiemodel (Variant V)

In een concessiemodel wordt de gebiedsontwikkeling zoveel mogelijk door private partijen uitgevoerd. Aanvankelijk heeft de gemeente het initiatief. Zij regisseert de aanbesteding en definieert vervolgens, veelal samen met de private ontwikkelaar(s), de te leveren output en het kwaliteitsniveau daarvan. Dat kan bijvoorbeeld met het stedenbouwkundig programma van eisen en de kwaliteitsnormen waaraan het openbare terrein moet voldoen. Private partijen krijgen zo de ruimte om al in een vroeg stadium mee te denken over de (optimale) wijze waarop de gebiedsontwikkeling gestalte krijgt. De publieke en private partijen verdelen de risico’s van de werkzaamheden op een evenwichtige wijze en leggen deze vast in een concessiecontract. Na ondertekening van het concessiecontract, tijdens de realisatiefase, draagt de gemeente haar taken en bevoegdheden met betrekking tot de aanleg van de publieke voorzieningen over aan de private ontwikkelaar(s): de gemeente verleent hen een concessie. De rol van de overheid is vervolgens toegespitst op het toetsen van onder meer de omvang en kwaliteit van de geleverde output en het afnemen van onderdelen hiervan (bijvoorbeeld het openbaar gebied).

5.3.4 Modelkeuze

Het is noodzakelijk bij de keuze voor een publiek-private samenwerking per project een keuze voor een samenwerkingsmodel te maken. De keuze is onder meer afhankelijk van de grondposities en wordt daarnaast bepaald door de beheersbaarheid van de kasstromen, beperking van de financiële

risico’s en inzet van expertise. Per project zal de gemeente vooraf nagaan of publiek-private samenwerking meerwaarde kan opleveren en/of PPS een reële optie is. De keuze van contractpartijen geschiedt met inachtneming van de nationale en Europese regelgeving, algemene beginselen van behoorlijk bestuur en voorts transparant, openbaar en non-discriminatoir. Wil PPS een reële optie zijn, dan moet tenminste aan een aantal basisvoorwaarden worden voldaan:

- De gemeente moet duidelijk voor ogen staan wat het doel is van de samenwerking met private partijen.

- Op basis van een evaluatie vooraf moet er een indicatie zijn dat samenwerking met private partijen toegevoegde waarde kan opleveren ten opzichte van alternatieve uitvoeringswijzen

- Er moet sprake zijn van heldere en gemeenschappelijke doelstellingen van zowel de gemeente als private partijen bij het project.

- Er moet een politiek draagvlak en bestuurlijk commitment zijn voor het project en de samenwerking met private partijen.

- Door de samenwerking moeten de (financiële) risico’s van het project beter beheerst kunnen worden (door overdracht van die risico’s aan private partijen die zij beter kunnen beheersen) en/of de risico’s kunnen worden gedeeld. Ook door expertise te delen met meerdere partijen kunnen mogelijke risico’s worden beperkt.

- De contouren van het project moeten voldoende duidelijk zijn voordat een samenwerking met private partijen kan worden aangegaan, maar het project moet niet al volledig “uitgetekend” zijn omdat er anders geen ruimte is voor een efficiënte inbreng van private partijen.

- Er moet bij private partijen interesse voor het project en de voorgestane PPS bestaan.

5.4 Strategische keuze gemeente Bladel

De vormen van grondbeleid die hiervoor beschreven zijn zullen in de praktijk niet zo zwart-wit voorkomen. Vaak loopt de ene vorm in de andere over en kan het zelfs zo zijn dat in de verschillende fases van een locatieontwikkeling meerdere vormen aan bod komen.

Per vorm van grondbeleid zijn er voordelen en nadelen. Ook het met PPS gebruik maken van een mix van de verschillende vormen van grondbeleid kent voor- en nadelen.

Schematisch weergegeven ziet dat er als volgt uit:

|

|

Voordelen |

Nadelen |

|

Actief grondbeleid |

- Voldoende sturing op doelstellingen en planontwikkeling mogelijk - Goede markt- en onderhandelingspositie - Mogelijkheid om ongewenste (ruimtelijke) ontwikkelingen tegen te gaan c.q. tijdig te kanaliseren - Kostenverhaal via gronduitgifte / overeenkomsten tot Kostenverhaal - Mogelijkheid tot het maken van winst. |

- financiële ruimte nodig - risico’s in pré-ontwikkelingsfase - veel kennis, kunde en capaciteit vereist

|

|

Passief grondbeleid |

- weinig belasting voor het gemeentelijk apparaat - weinig risico, omdat marktpartijen risicodragende partijen zijn - gemeente beperkt zich tot het scheppen van de noodzakelijke randvoorwaarden - Nieuwe Wro biedt de mogelijkheid tot 100% kostenverhaal. |

- geen mogelijkheid tot het behalen van een positief bedrijfsresultaat. - minder mogelijkheden tot sturing/ regie dan bij een actief grondbeleid of PPS |

|

PPS |

- Verdeling risico’s - Voldoende mogelijkheden tot sturing/regie - Profijt van elkaars expertise

|

- Positieve grondexploitatieresultaten doorgaans delen met private partijen - Wellicht dat ambities gemeente niet geheel gerealiseerd kunnen worden; samenwerken is ook compromissen zoeken en sluiten - Stroperige procedures (veelvuldig en nauwkeurige afstemming nodig, terugkoppeling naar beide besturen)

|

In het kader van de pilot “Wonen in Bladel” heeft de gemeente de afgelopen jaren met name gebouwd als inbreiding binnen het bestaande bebouwde gebied. De gemeente is daar geconfronteerd met veel initiatieven van grondeigenaren en ontwikkelaars die reeds grond- en vastgoed posities hadden. Om die reden heeft de gemeente voornamelijk een passieve grondpolitiek gevoerd.

De keuze voor een actief, passief of publiek-private samenwerking wordt onder andere ingegeven door grondposities, het programma dat ontwikkelaar en/of gemeente op deze ontwikkelingslocaties wenst te realiseren én de middelen (financieel en personeel) die de gemeente tot haar beschikking heeft. Ter reductie van het financieringsrisico moet zeker wanneer het gaat om complexe herstructurerings- en inbreidingslocaties een faciliterend grondbeleid de voorkeur krijgen. Wanneer het gaat om uitbreidingslocaties, waarbij gebouwd wordt op agrarische gronden en de financiële risico’s aanvaardbaar zijn, moet er in de regel gekozen worden voor een actieve rol. Om tot een afgewogen keuze te komen is het noodzakelijk dat eerst de strategie en de uitgangspunten voor de ontwikkeling van een gebied bepaald worden. Vervolgens moet er een gedegen risicoanalyse en grondexploitatieberekeningen gemaakt worden. De grondexploitatieberekening kent meerdere scenario’s waarbij gekeken wordt naar fasering, rente en inflatie. Op die manier wordt het financiële risico bepaald. Als laatste wordt bepaald hoeveel en welke kosten de gemeente kan verhalen als het aankomt op passieve grondpolitiek.

Samengevat kan gesteld worden dat via actieve grondpolitiek de gemeente optimaler kan sturen op de realisatie van publieke doelen vanwege de beschikkingsmacht op de grond. De gemeente kan op die manier het beste sturing geven aan fasering, betrokkenheid van burgers, kostenverhaal cq winstrealisering en kwaliteit van de planontwikkeling.

Beleidsuitganspunten gemeentelijke grondstrategie:

|

De gemeente Bladel voert bij locatieontwikkeling een actieve grondpolitiek tenzij uit een haalbaarheidstudie en risicoanalyse blijkt dat: - het grondexploitatierisico te groot is; - de verwervingskosten en overige productiekosten van de locatieontwikkeling dermate hoog zijn dat een sluitende grondexploitatie niet mogelijk is; - passief grondbeleid betere resultaten genereert. Deze politiek geldt voor de ontwikkeling van woonlocaties ten behoeve van de in de nieuwe Woonvisie te benoemen doelgroepen van beleid en verwerving van de in de Structuurvisie als belangrijke ontwikkelingslocaties aangegeven gebieden/locaties. De gemeente Bladel kiest op strategische wijze voor een samenwerkingsvorm die past bij het project dat aan de orde is. De keuze van contractpartijen geschiedt met inachtneming van de nationale en Europese regelgeving, algemene beginselen van behoorlijk bestuur en voorts transparant, openbaar en non-discriminatoir.

|

6 Verwerving

6.1 Inleiding

Zoals hiervoor is aangegeven, voert de gemeente een actieve grondpolitiek, waarbij ervan wordt uitgegaan dat tijdig en tegen aanvaardbare offers over de gronden wordt beschikt.

Met betrekking tot de grondverwerving beschikt de gemeente over zowel privaat‑ als publiekrechtelijke instrumenten:

- 1.

Privaatrechtelijk

-

- aankoop op basis van onderhandelingen (minnelijke verwerving);

- 2.

Publiekrechtelijk

-

- Wet voorkeursrecht gemeenten;

-

- Onteigening.

De inzet‑ en toepassingsmogelijkheden van de verschillende instrumenten worden hieronder nader belicht.

6.1.1 Minnelijke verwerving

De noodzaak tot verwerving bestaat in beginsel voor alle gronden gelegen binnen gebieden waarvoor ruimtelijke plannen worden ontwikkeld. De opzet van een bestemmingsplan kent onder meer een onderzoek naar de economische uitvoerbaarheid, waarbij met betrekking tot het aspect van verwerving informatie nodig is omtrent de te verwachten kosten van verwerving. Naast het vereiste inzicht in de financiële gevolgen van verwerving wordt met behulp van een tijdig opgestelde risicoanalyse een verbeterd inzicht verkregen in de gevolgen (zowel ruimtelijk, juridisch als financieel) van zowel verwerving als het niet kunnen verwerven van gronden.

Aandachtspunten bij een risicoanalyse zijn onder meer:

- 1.

Inventarisatie van de te verwerven eigendommen naar grootte, eigendomsverhouding, zakelijke en persoonlijke rechten.

- 2.

Inventarisatie aanwezigheid bebouwing en exploitatierisico's verband houdende met bedrijfsverplaatsingen, mogelijke bodemverontreiniging, aanwezigheid hindercirkels etc.

- 3.

Inventarisatie van de gronden bestemd voor de uitvoering van publiekrechtelijke taken. Naast de ondergrond van voorzieningen van openbaar nut (zoals wegen, riolering) gaat het hier ook om gronden bestemd voor openbare en/of bijzondere gebouwen waarvan de realisatie geschiedt door of onder directe medewerking van de gemeente.

- 4.

Inventarisatie van de gronden waarvoor uit bedrijfsmatig oogpunt een voorkeur bestaat voor gemeentelijke exploitatie (b.v. bouw vrije sectorwoningen). Juist ten aanzien van deze gronden dient in een vroegtijdig stadium inzicht te bestaan inzake de aanwezigheid van zogenaamde “sleutelpercelen” (percelen die vanwege hun omvang en/of ligging in hoge mate bepalend zijn voor de mogelijkheden van een planmatige en gestructureerde uitvoering van een bestemmingsplan.)

- 5.

Het verkrijgen van informatie met betrekking tot de mogelijkheden van particuliere exploitatie (kleine, verspreide percelen bieden, vanuit het perspectief van particuliere zelfrealisatie, minder mogelijkheden dan grotere, aaneengesloten eigendommen).

- 6.

Inventarisatie van te verwachten kosten in verband met de verwerving van de benodigde gronden. Hierbij gaat het ook om vergoedingen bij bedrijfsbeëindiging of –verplaatsing en planschades.

De uit een risicoanalyse voortvloeiende informatie is van grote waarde voor de vormgeving en uitvoeringsmogelijkheden van ruimtelijke plannen. Daartoe is het noodzakelijk dat de risicoanalyse vroegtijdig, dat wil zeggen uiterlijk in de beginfase van de voorbereiding van een bestemmingsplan, plaatsvindt. Bij de keuze van de bestemmingsplanmethodiek spelen aspecten zoals omvang gebied, eigendomsverhoudingen, onteigeningsmogelijkheden, ruimte voor particulier initiatief en uitvoerbaarheid (waaronder grondpolitiek) een belangrijke rol.

6.1.2 Verwervingsstrategie

De bij de opgestelde risicoanalyse verzamelde gegevens vormen de basis voor de te volgen verwervingsstrategie. In de verwervingsstrategie dient aandacht besteed te worden aan:

- Tijdstip en tempo verwerving

Een te vroegtijdige verwerving kan leiden tot hoge rentelasten. Een te late verwerving kan ertoe leiden dat derden in de gelegenheid worden gesteld hun slag te slaan, dan wel dat te duur moet worden aangekocht. De kansen voor een succesvolle actieve grondpolitiek neemt toe indien de gemeente in een vroegtijdig stadium over een substantieel deel van de benodigde gronden beschikt.

- Aankoopprijsbeleid

De te hanteren uitgangspunten bij de te voeren verwervingsonderhandelingen dienen planmatig te worden ingekaderd. De basis hiervoor ligt in de indicatieve ramingen zoals opgenomen in de risicoanalyse. Daarbij is het nodig marges in te bouwen om het hoofd te kunnen bieden aan bijzondere problemen (zoals bijvoorbeeld de aankoop van sleutelpercelen) of ten aanzien van anticiperende aanpak. Dit is van belang om vanuit een aanvankelijk “zacht” verwervingsbeleid tijdig en flexibel te kunnen omschakelen naar een “harder” beleid gericht op prijsstelling en tempo.

- Gronden waarbij primaat van uitvoering ligt bij gemeente.

- Gronden waarbij uit beleidsmatig oogpunt een voorkeur bestaat voor verwerving.

Voor sleutelpercelen verdient het om strategische motieven aanbeveling de onderhandelingen in een vroegtijdig stadium te starten, teneinde prijsopdrijving, speculatie door derden en vertraging in de uitvoering te voorkomen.

- Afstemming overige sectoren

Indien uit de risicoanalyse blijkt dat rekening moet worden gehouden met bijzondere factoren zoals bedrijfsverplaatsing, archeologie, (aanvullend) bodemonderzoek en eventuele sanering, stank- en/of geluidhinder, is afstemming met het te voeren ruimtelijk en milieubeleid van groot belang.

- Strategie particuliere exploitatie

Indien de gemeente beschikt over een substantieel deel van de benodigde gronden, is dit van belangrijke invloed op de door de gemeente in te nemen positie ten opzichte van particuliere exploitanten. Zo zal vanuit het oogpunt van de economische uitvoerbaarheid, de planfasering mogelijk mede worden afgestemd op de eigendomspositie in de locatie. In dit kader kunnen de door de gemeente verworven gronden dienen als “ruilbuffer” in de met particuliere exploitanten te voeren onderhandelingen over de wijze en de voorwaarden van exploitatie. Ook hierbij is afstemming met het te voeren ruimtelijke beleid van belang. Daarnaast dient in zo’n geval het verwervingsbeleid te worden ondersteund door een effectief kostenverhaalbeleid.

Met behulp van de risicoanalyse en de verwervingsstrategie kan de interne planmatige aanpak ten aanzien van het te voeren verwervingsbeleid worden versterkt.

6.2 Budget voor grondaankopen

Binnen grondzaken worden verschillende soorten verwervingen onderscheiden:

Reguliere verwervingen.

Deze vinden plaats in gebieden waarvoor door de gemeenteraad een grondexploitatiebegroting is vastgesteld. Door het vast stellen van een grondexploitatiebegroting wordt tevens budgetbeschikbaar gesteld voor o.a. het doen van reguliere verwervingen en voor het bouw- en woonrijpmaken van de betreffende locatie.

Anticiperende verwervingen.

Deze vinden plaats in gebieden waar door de gemeenteraad via de structuurvisie inhoudelijke uitspraken over de gewenste ontwikkeling van het plangebied zijn gedaan, maar waarvoor nog geen grondexploitatiebegroting is vastgesteld. Er bestaat al wel een indicatieve prognose door het opstellen van een haalbaarheidsberekening.

Strategische verwervingen.

Deze vinden plaats in gebieden waarvoor de gemeenteraad nog geen uitspraken heeft gedaan en waar vooruitlopend op uitspraken de gemeente een grondpositie wil verwerven. Dit omdat de verwachting bestaat dat zich op (langere) termijn ontwikkelingsperspectieven aandienen waarvoor deze grond kan worden ingezet of worden aangewend als ruilgrond.

In het kader van actieve grondpolitiek is het noodzakelijk voor de gemeente om tijdig voldoende grondposities in te nemen, wil zij haar regiefunctie op de grondmarkt blijven waarmaken.

Om het verwervingsbeleid gestalte te geven is een strikt vertrouwelijke behandeling van transacties onontbeerlijk. Voorts is het een vereiste dat de gemeente als speler op de markt slagvaardig moet kunnen opereren. Dit impliceert dat uit organisatorisch oogpunt zowel bestuurlijk als ambtelijk een aantal kaders bepaald dienen te worden waarbinnen het beleid gestalte kan worden gegeven. Hiertoe de volgende voorstellen:

-

Sinds de wet dualisering gemeentebestuur zijn burgemeester en wethouders bevoegd tot het aankopen van grond. De gemeenteraad heeft de bevoegdheid om ingeval van ingrijpende besluiten vooraf bedenkingen kenbaar te maken. Ook heeft de raad het budgetrecht (beschikbaar stellen van een budgetvoor grondaankopen). Het voorgestelde actieve grondbeleid vraagt om een effectieve aanpak, met name op het gebeid van grondaankopen. Daarvoor is het van belang, dat burgemeester en wethouders – binnen beleidskaders- zelfstandig tot grondaankopen kunnen overgaan, zonder voorafgaande instemming van de raad.

-

Er wordt jaarlijks een budgetbeschikbaar gesteld ter grootte van €3.000.000,- die vallen onder de noemer anticiperende verwervingen. De hoogte van dit budget is zo globaal gehouden dat daaruit door potentiële contractpartijen niet kan worden geconcludeerd wat per transactie de onderhandelingsruimte van de gemeente is. De hoogte van het budget zal jaarlijks geactualiseerd worden bij de begrotingsbehandeling en zal berekend worden op geactualiseerde gegevens. De aankopen ten laste van dit budget worden conform het BBV geactiveerd als “nog niet in exploitatie genomen gronden” tot aan het moment dat er een bestemmingsplan wordt vastgesteld. De kosten worden gedekt door toekomstige grondverkopen in bestemmingsplannen. Nadat een uitgave ten laste van dit budget achteraf is verantwoord via een raadsvoorstel valt het budgetweer vrij voor nieuwe aankopen.

-

De grondaankopen onder de noemer “strategische verwervingen” worden niet verricht ten laste van het beschikbaar gestelde raamkrediet. Voor “strategische verwervingen”wordt via een afzonderlijk raadsvoorstel een kredietaanvraag voorgelegd aan de raad.

-

Aan de grondaankopen onder de noemer “anticiperende verwervingen” door burgemeester en wethouders worden de volgende voorwaarden gesteld:

-

De grondaankopen moeten passen in de uitwerking van de structuurvisie plus;

-

Er moet sprake zijn van een financieel sluitende grondexploitatieberekening (haalbaarheidsberekening).

-

De grondaankoop moet onderbouwd zijn met een door een deskundige opgesteld taxatierapport.

Beleidsuitgangspunten verwerving:

Burgemeester en wethouders kunnen binnen beleidskaders zelfstandig tot grondaankopen overgaan zonder voorafgaande instemming van de raad.

Er wordt jaarlijks een budget beschikbaar gesteld voor grondaankopen die vallen onder de noemer anticiperende verwervingen. Voor het jaar 2009 wordt dit budget vastgesteld op €3.000.000,-.

Voor “strategische verwervingen”wordt via een afzonderlijk raadsvoorstel een kredietaanvraag voorgelegd aan de raad.

Aan de grondaankopen door burgemeester en wethouder onder de noemer “anticiperende verwervingen” worden de volgende voorwaarden gesteld: De grondaankopen moeten passen in de uitwerking van de structuurvisie; er moet sprake zijn van een financieel sluitende grondexploitatieberekening (haalbaarheidsberekening) en de grondaankoop moet onderbouwd zijn met een door een deskundige opgesteld taxatierapport.

6.2.1 Interne werking en vertrouwelijkheid verwervingsbeleid

Met nadruk wordt gesteld dat de beide instrumenten (risicoanalyse en verwervingsstrategie) vanuit strategisch oogpunt beperkt blijven tot een interne werking. Dit tekent het karakter van het grondbeleid: het bevindt zich op een scheidingsvlak tussen enerzijds de uit democratisch oogpunt gewenste open(baar)heid en anderzijds de uit strategisch oogpunt gewenste vertrouwelijkheid van beleid.

De bewaking en bijstelling van de risicoanalyse en de verwervingsstrategie zullen primair op ambtelijk niveau plaatsvinden, onder directe verantwoordelijkheid van burgemeester en wethouders. De bestuurlijke verantwoording zal vanuit strategisch oogpunt achteraf geschieden, op basis van de jaarrekening.

Beleidsuitgangspunt interne werking en vertrouwelijkheid verwervingsbeleid:

|

Gestreefd wordt, naar een zodanig actief verwervingsbeleid, dat tijdig en op basis van marktconforme condities kan worden beschikt over de ter uitvoering van ruimtelijke plannen benodigde gronden. Een actief verwervingsbeleid betekent, dat voortdurend wordt ingespeeld op gewijzigde marktontwikkelingen, zodanig dat de planuitvoering niet onnodig wordt vertraagd en speculaties van derden worden tegengegaan. Uit een oogpunt van democratische legitimiteit is het noodzakelijk dat de bestuurlijke verantwoording achteraf plaatsvindt. |

6.3 Onteigening

Als de gemeente Bladel bij actieve grondpolitiek grond probeert te verwerven zal dit in eerste instantie altijd op minnelijke wijze gebeuren. Als minnelijke verwerving niet tot succes leidt en daardoor de ruimtelijke planning gevaar loop gaat de gemeente Bladel over tot onteigening.

Een grondeigenaar kan een beroep doen op zelfrealisatie waardoor onteigening niet mogelijk is. Hij moet dan in staat zijn en bereid zijn om de door de gemeente gewenste locatieontwikkeling uit te voeren. Toch kan onteigening nodig blijven, want noch het ruimtelijke besluit, noch het exploitatieplan dwingen een particuliere eigenaar tot uitvoering van het besluit en plan en het indienen van een aanvraag voor bouwvergunning. Hierdoor is de gemeente afhankelijk van de bereidheid van de eigenaar om een aanvraag om bouwvergunning in te dienen. Dit heeft tot gevolg dat voor de gronden van deze eigenaar het bestemmingsplan en het exploitatieplan niet tot uitvoering komen wanneer de eigenaar geen bouwvergunning aanvraagt. In deze situatie kan de gemeente de procedure inzetten tot onteigening van de gronden van de eigenaar mits realisatie van de bestemming vanuit het publiek belang nodig is. Voor de onteigening van gronden gelden nog meerdere criteria zoals de verplichting tot het voeren van minnelijk overleg voor de onteigening, voldoende urgentie om te onteigenen, en de onteigening moet het publieke belang dienen.

Beleidsuitgangspunt onteigening:

|

Het instrument van onteigening wordt ingezet als realisatie van de gewenste bestemming vanuit publiek belang noodzakelijk is. Hoewel onteigening wordt beschouwd als “een stok achter de deur” is het een volwaardig instrument van de gemeentelijke grondpolitiek. |

6.4 Wet voorkeursrecht gemeenten (Wvg)

Deze wet verschaft de gemeente de mogelijkheid om als onderdeel van een grondstrategie bij voorrang de betreffende grond te (kunnen) verwerven. Het wordt wel een “passieve vorm van verwerving” genoemd. De positie van de gemeente wordt bij de realisatie van ruimtelijke plannen door gebruik te maken van het voorkeursrecht, versterkt. Het voorkeursrecht is tevens te betitelen als een “beschermingsinstrument tijdens de planontwikkeling”. Immers ongewenste verkopen kunnen voorkomen worden en grondspeculatie wordt tegengegaan. Aan het vestigen van een voorkeursrecht zijn strikte eisen en termijnen in de wet gesteld. Op grond van de Wet voorkeursrecht gemeenten (Wvg) kan een voorkeursrecht worden gevestigd, waarbij de eigenaar van een aangewezen perceel grond/opstal, de plicht heeft bij voorgenomen vervreemding het perceel eerst aan de gemeente aan te bieden. Nadat de aanbieder zijn grond te koop heeft aangeboden moet de gemeente binnen acht weken beslissen over het aanbod. Wijst de gemeente het aanbod van de aanbieder af, dan is de aanbieder gedurende drie jaar vrij het perceel aan derden te verkopen. Aanvaardt de gemeente het aanbod dan starten aansluitend onderhandelingen over de prijs. Onderhandelingen over de prijs die niet tot overeenstemming leiden, resulteren in de mogelijke inschakeling van de rechter die op grond van een deskundigenadvies uitspraak zal doen. Aanvaardt de gemeente deze uitspraak (de prijs) niet, dan is de aanbieder gedurende drie jaar vrij om aan derden te vervreemden

Beleidsuitgangspunt Wet voorkeursrecht gemeenten:

|

De gemeente zet gericht het instrument “Wet voorkeursrecht gemeenten” in als onderdeel van de totale verwervingsstrategie gericht op het realiseren van een actief grondbeleid. |

7 Uitgifte, aanbesteding en staatssteun

7.1Inleiding

De gronduitgifte vormt het sluitstuk van een actieve grondpolitiek. Na verwerving van de grond en de productie tot bouwgrond worden kavels overeenkomstig de bestemming uitgegeven en ingericht c.q. bebouwd.

7.2 Prijsbeleid

De waarde van bouwgrond is niet eenvoudig te bepalen omdat die afhankelijk is van diverse factoren waarvan de koper van de grond of het daarop te bouwen vastgoed weer zijn koopbeslissing laat afhangen. Het meest aansprekend zijn de factoren, die bepalend zijn voor de prijs van grond die wordt aangewend voor woningbouw, zoals:

-

hoeveel woningen worden er in een bepaald gebied gebouwd in een bepaalde periode?

-

in welke typen en in welke prijsdifferentiatie?

-

in welke kwaliteit, architectuur, materialisatie, kleurstelling en woonomgeving?

-

is er groen en water en zijn er voorzieningen als winkels, scholen en dergelijke?

-

hoe staat het met de vraag naar en het aanbod van woningen?

-

wat is de rentestand, inflatie en blijft de hypotheekrente aftrekbaar?

-

hoe ontwikkelingen zich de bouw en bijkomende kosten?

Om toch enigszins vat te krijgen op de waardebepaling van de prijs voor bouwgrond zijn er tientallen methoden ontwikkeld die nog eens benadrukken welk een bijzonder karakter de vastgoedmarkt heeft. Een viertal methoden wordt het meest gebruikt. Dit zijn:

Kostprijsmethode

De meest oorspronkelijke methode telt alle kosten bij elkaar op die gemaakt moesten worden om de grond als bouwgrond aan te kunnen bieden. Het zal duidelijk zijn dat die kostprijs per locatie en bestemming varieert.

Comparatieve methode

Deze methode is gebaseerd op het vergelijken per object, regio of provincie van de prijs van grond met eenzelfde bestemming en dezelfde bebouwingsmogelijkheden.

Residuele waardemethode

Bij het toepassen van deze methode wordt de grondprijs gelijk gesteld aan het verschil tussen de commerciële waarde van het desbetreffende vastgoed en alle bouw- en bijkomende kosten.

Quote methode

Deze methode stelt de grondprijs op grond van ervaringsregels gelijk aan een percentage van de commerciële prijs van het desbetreffende vastgoed.

7.2.1 Staatssteun

Bij de keuze om te komen tot een systematiek van prijsbeleid moet rekening gehouden worden met het feit dat een Europese mededeling voor het vaststellen van grondprijzen bestaat. Deze is in het leven geroepen om ongeoorloofde staatssteun te voorkomen bij grondtransacties. Aan staatssteunproblematiek liggen vaak economische redenen ten grondslag, zoals het bevorderen van werkgelegenheid, (vervalsing van) concurrentie, mededinging of handelsverkeer. Bijvoorbeeld bij bedrijventerreinen, waar via een grondprijs die lager is dan de marktprijs bedrijven worden aangetrokken.

Naast staatssteun in andere vormen (bijv. subsidies), kan staatssteun aan de orde zijn in alle gevallen waarbij de gemeente grond (met eventuele opstallen) verkoopt aan een onderneming, waarbij het begrip “onderneming” zeer ruim wordt geïnterpreteerd, n.l. elke eenheid die een economische activiteit uitoefent, ongeacht haar rechtsvorm en de wijze waarop zij wordt gefinancierd. Belangrijk daarbij is dat winstoogmerk niet is vereist. Verder wordt het begrip economische activiteit ruim uitgelegd, namelijk “het aanbieden van goederen of diensten op een bepaalde markt”. Zo kunnen gezondheidsinstellingen, stichtingen, profsportclubs en openbare bedrijven als onderneming worden aangemerkt. Ook als de gemeente grond uitgeeft aan bijv. een projectontwikkelaar of een woningcorporatie kan in beginsel sprake zijn van (mogelijke) staatssteun. Deze transacties dienen dus “Europa-proof” te zijn. De Europese Commissie heeft in haar beleid bepaald dat er uitsluitend twee mogelijkheden zijn om vermoeden van staatssteun bij grondtransacties weg te nemen en daarmee een aanmelding te voorkomen:

- 1.

De verkoop van grond dient te geschieden via een open en onvoorwaardelijke biedprocedure die voldoende openbaar is gemaakt, (vergelijkbaar met een veiling), waarbij het beste of enige bod per definitie met de marktwaarde overeenstemt en bijgevolg geen staatssteun inhoudt. Dat vóór de biedprocedure een andere waarde voor de gronden en gebouwen werd vastgesteld, bijvoorbeeld om boekhoudkundige redenen of om het eerste minimumbod te bepalen, doet hierbij niet ter zake.

- 2.

Indien openbare instanties geen gebruik maken van de onder punt 1 beschreven procedure, moet vóór de verkooponderhandelingen een taxatie door een of meer onafhankelijke taxateurs van onroerend goed worden verricht om de marktwaarde vast te stellen op grond van algemeen aanvaarde marktindicaties en taxatiecriteria. De aldus vastgestelde marktprijs is de minimale aankoopprijs die kan worden overeengekomen zonder dat staatssteun verleend wordt.

7.2.2 Prijsvorming sociale woningbouw

Op dit moment wordt er voor sociale woningbouw binnen de gemeente Bladel een korting gegeven op de grondprijs om op die manier sociale woningen betaalbaar te houden voor de doelgroepen. De vraag mag gesteld worden of het momenteel nog van deze tijd is om een dergelijke korting te hanteren. Momenteel worden door de woningstichting reeds grondprijzen betaald gelijk aan die van vrije sector kavels voor starterswoningen die uitgegeven worden onder een koopgarant regeling. Een nadere toelichting over de prijsvorming sociale woningbouw is te lezen in bijlage 1. Er wordt dan ook voorgesteld om de grondprijs voor sociale woningbouw die projectmatig wordt gerealiseerd in beginsel gelijk te stellen aan de prijs van vrije sector kavels. Dit geldt voor zowel sociale huur als voor sociale koop. Het college krijgt de bevoegdheid om een korting te hanteren voor sociale huur en voor sociale koop indien een Woningbouwcoöperatie aantoonbaar maakt dat zij een onrendabele top heeft rekeninghoudende met een restwaarde van de woning op het einde van de looptijd tegen een geïndexeerde marktwaarde.

7.2.3 Grondprijsbeleid gemeente Bladel

In de gemeente Bladel is door de raad bepaald dat de prijzen van bouwgrond, industriegrond en overige gronden per project bepaald worden via taxatie door een gecertificeerd taxateur. Door middel van taxatie voldoet de gemeente aan de eis die de wet stelt namelijk marktconformiteit en marktprijs en wordt een schijn van willekeur voorkomen.

Beleidsuitgangspunten grondprijsbeleid:

Binnen de gemeente Bladel worden de prijzen van gronden per project bepaald door middel van taxatie door een gecertificeerd taxateur. De aldus vastgestelde marktprijs is de minimale aankoopprijs die kan worden overeengekomen zonder dat staatssteun verleend wordt.

De grondprijs voor sociale woningbouw die projectmatig wordt gerealiseerd in beginsel gelijk te stellen aan de prijs van vrije sector kavels. Dit geldt voor zowel sociale huur als voor sociale koop. Het college krijgt de bevoegdheid om een korting te hanteren voor sociale huur en voor sociale koop indien een Woningbouwcoöperatie aantoonbaar maakt dat zij een onrendabele top heeft rekeninghoudende met een restwaarde van de woning op het einde van de looptijd tegen een geïndexeerde markt

waarde.

7.3 Aanbesteding

Door de Europese Unie zijn Richtlijnen vastgesteld waarin voorschriften zijn opgenomen voor het door aanbestedende diensten verstrekken van overheidsopdrachten voor leveringen, diensten en werken. In die gevallen waar de gemeente zelf bouw- en woonrijp maakt (we spreken dan van een actief grondbeleid), geldt de gemeente als een aanbestedende dienst. De lidstaten zijn verplicht de in deze Richtlijnen neergelegde regels op te nemen in nationale wet- en regelgeving. In Nederland heeft deze implementatie plaatsgevonden in het Besluit aanbestedingsregels voor overheidsopdrachten (Bao). Zowel de Europese Richtlijnen als het Bao kennen drempelwaarden voor overheidsopdrachten. Ligt de waarde van een levering, dienst of werk boven die drempelwaarde dan zijn de daarin opgenomen (procedure) regels voor aanbesteding van toepassing. Indien de waarde van een overheidsopdracht onder de drempelwaarde ligt, is de betreffende Richtlijn c.a. het Bao niet van toepassing. Uit de

jurisprudentieontwikkeling is echter duidelijk geworden dat dit niet betekend dat er in het geheel geen regels zouden gelden voor de verstrekking van overheidsopdrachten. Dit zal van de situatie afhankelijk zijn. Als criterium geldt de vraag of ondernemingen uit andere lidstaten mogelijk geïnteresseerd zijn in de verkrijging van een overheidsopdracht. Is dit laatste het geval dan dient een zodanige procedure te worden gevolgd dat sprake is van een passende mate van openbaarheid en van non-discriminatie.

Beleidsuitgangspunt aanbesteding:

Bij elke ontwikkeling waarbij de gemeente grond verkoopt en/of diensten en werken aanbesteed worden criteria ‘voorkoming staatssteun’ en de regels met betrekking tot het (Europees) aanbestedingsrecht in acht genomen.

8 Particuliere participatie

8.1 Inleiding

De gemeente Bladel voert actief de regie op de ruimtelijke ontwikkeling. Hierbij kunnen zich particuliere initiatieven voor doen welke passen in de Structuurvisie Bladel. De gemeente verleent aan dergelijke initiatieven (mits passend in de gemeentelijke beleidskaders) medewerking. De gemeente voert dan een passief (passief kan ook gelezen worden als faciliterend) grondbeleid. Bij faciliterend grondbeleid door de gemeente bij particuliere planexploitaties wenst de gemeente alle kosten die de gemeente maakt als gevolg van de ontwikkeling in rekening te kunnen brengen bij de ontwikkelaar. Dit noemt men kostenverhaal.

8.2 Het nieuwe wettelijke kader: de Grondexploitatiewet

Doelstelling van de wet is een duidelijke, transparante en werkbare regeling voor kostenverhaal, verevening en enkele locatie-eisen bij particuliere projectontwikkeling. Hierbij moet vooraf meer duidelijkheid bestaan over de kosten die de gemeente in rekening kan brengen bij partijen die zelfstandig willen ontwikkelen. Met het nieuwe instrument wordt de regierol van de gemeente, ook zonder relevant eigen grondbezit, versterkt. In de wet wordt nadrukkelijk de ontwikkeling zelf voorop gezet, ook indien andere partijen dan de gemeente de ontwikkeling realiseren. Daarbij is de gemeente verplicht de afdwingbare kosten te verhalen op de realisator. Hierdoor zal de gemeente vaker dan voorheen regie kunnen voeren middels passief grondbeleid. De wet wenst duidelijkheid te verschaffen over de invulling en reikwijdte van deze gemeentelijke regiefunctie. Zie hiervoor ook paragraaf 4.4 veranderingen in wet- en regelgeving.

In de wet is gekozen voor handhaving van het gemengde stelsel voor grondexploitatie, dus zowel een privaatrechtelijk als een publiekrechtelijk spoor. In de Grondexploitatiewet wordt de mogelijkheid van privaatrechtelijk kostenverhaal via overeenkomsten wettelijk verankerd. Daarmee sluit het wetsvoorstel aan op de huidige praktijk, waarbij een voorkeur bestaat voor het sluiten van privaatrechtelijke overeenkomsten vanwege de ruimere vrijheid van afspraken. Daarnaast wordt de mogelijkheid van een exploitatieplan als publiekrechtelijk bindend instrument ingevoerd waarbij kwalitatieve eisen zoals hoeveelheid sociale woningbouw en particulier opdrachtgeverschap kunnen worden opgelegd en tevens gemeentelijke kosten verevend en verhaald kunnen worden. Zie hiervoor hoofdstuk 10 waarin specifiek op het totale kostenverhaal wordt ingegaan.

De Grondexploitatiewet maakt onderdeel uit van de Wro. De wet is in juli 2008, gelijktijdig met de invoering van de Wro in werking getreden. Met de inwerkingtreding van de Grondexploitatiewet vervalt de Exploitatieverordening (overgangsrecht). Tevens vervalt de baatbelasting voor de toepassing in grondexploitaties en het bekostigingsbesluit waarvoor kostenverhaal via de bouwvergunning in de plaats komt.

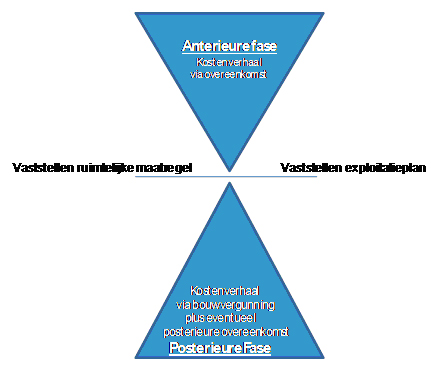

8.3 Het privaatrechtelijke traject

Het wetsvoorstel gaat er vanuit dat partijen eerst onderhandelen. De Grondexploitatiewet geeft de gemeente een wettelijke basis om overeenkomsten te sluiten op het gebied van kostenverhaal en locatie-eisen. In een privaatrechtelijke overeenkomst (anterieure overeenkomst) wordt het mogelijk om ruimere afspraken te effectueren, tot het moment dat de ruimtelijke maatregel met het exploitatieplan wordt vastgesteld.

Vanaf de vaststelling van een exploitatieplan (gelijktijdig met het bestemmingsplan) is het publiekrechtelijke kader maatgevend. Bij nadien te sluiten (posterieure) overeenkomsten dient het exploitatieplan in acht genomen te worden en zijn afwijkende bepalingen niet toegestaan.

8.3.1 Financiële bijdrage aan ruimtelijke ontwikkelingen

Naast afspraken over de kosten van de grondexploitatie van de locatie kunnen een gemeente en een particuliere eigenaar in de anterieure overeenkomst vastleggen dat de eigenaar een financiële bijdrage levert aan ruimtelijke ontwikkelingen. Voorwaarde voor het afspreken van zo’n bijdrage is dat de ruimtelijke ontwikkeling in een structuurvisie is vastgelegd (artikel 6.24 Lid 1 Wro). Noch in de Wro noch in de Kamerstukken is het begrip “ruimtelijke ontwikkeling gedefinieerd. Aan de Kamerbehandeling kunnen wel voorbeelden worden ontleend. Een voorbeeld van een financiële bijdrage aan ruimtelijke ontwikkelingen is een bijdrage aan maatschappelijk belangrijke functies, zoals natuur, recreatie, waterberging en infrastructuur, in een ander gebied. Dit andere gebied hoeft niet in de directe omgeving van de nieuwe locatieontwikkeling te liggen.

Het is ook mogelijk om met financiële overschotten van winstgevende locaties (de zogenaamde verdienlocaties) tekorten op andere locaties te verevenen. Dit wordt Bovenplanse verevening genoemd. Bovenplanse verevening in de anterieure fase kan, gelet op de wetsgeschiedenis, worden gezien als een bijdrage aan een ruimtelijke ontwikkeling. De criteria profijt, toerekenbaarheid en proportionaliteit gelden niet voor de financiële bijdrage aan ruimtelijke ontwikkelingen. Wel moet de gemeente zich bij het sluiten van overeenkomsten houden aan de bepalingen van het BW en de Awb. De reikwijdte van de bijdrage aan ruimtelijke ontwikkelingen is wettelijk niet scherp afgebakend. Duidelijk is wel dat een structuurvisie een basis moet bieden voor zo’n financiële bijdrage. Dat wil in ieder geval zeggen dat geen bijdrage afgesproken kan worden voor een ontwikkeling die niet in een structuurvisie is opgenomen.

Beleidsuitgangspunt bijdrage ruimtelijke ontwikkelingen:

Voor bijdragen aan de ruimtelijke ontwikkeling ten behoeve van een bijdrage aan maatschappelijke functies en bovenplanse verevening, worden voorzieningen opgenomen in de structuurvisie. Met het oog op de noodzakelijke transparantie wordt voor deze bijdragen cq. vereveningen een reserve ingesteld welke ook voorwaarden stelt met betrekking tot de voeding en onttrekking.

8.4 Het publiekrechtelijke traject