Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR24640

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR24640/1

Regeling vervallen per 01-01-2013

Besluit planning en control cyclus van de gemeente Sittard-Geleen

Geldend van 01-01-2008 t/m 31-12-2012

Intitulé

BESLUIT PLANNING EN CONTROL CYCLUSHet college van burgemeester en wethouders van de gemeente Sittard-Geleen,

gelet op de Gemeentewet, het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de verordeningen ex artikel 212, 213 en 213a gemeentewet,

gezien het Besturings- en Managementconcept en het Organisatiebesluit gemeente Sittard-Geleen,

Overwegende :

- •

de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van de financiële organisatie.

- •

de inrichting van de bedrijfsvoering volgens de principes van integraal management.

- •

de verhoudingen tussen raad en college, tussen college en de organisatie en binnen de organisatie.

- •

de lijnverantwoordelijkheid voor sturing, beheersing, verantwoording en controle.

- •

de toereikendheid en betrouwbaarheid van de bestuurlijke informatievoorziening.

besluit:

Het planning en control besluit van de gemeente Sittard-Geleen vast te stellen, luidende

1. Begripsbepaling.

Het besluit op de planning en control cyclus is het noodzakelijke kader voor sturing, beheersing, verantwoording en controle. Het besluit is gebaseerd op het dualisme en het daarvan afgeleide wettelijke kader.

De planning en control cyclus omvat het cyclische proces van richting geven, begroten, rapporteren, (bij)sturen en verantwoorden. Deze cyclus kent een doorlooptijd van een jaar.

2. De planning en control instrumenten.

Planning en control instrumenten geven inzicht in wat we willen bereiken, wat daarvoor gedaan wordt, welke middelen daarvoor beschikbaar zijn respectievelijk inzicht in wat we bereikt hebben, wat we daarvoor gedaan hebben en welke middelen daarvoor zijn ingezet.

De planning en control instrumenten worden verdeeld in drie blokken :

- •

Precyclisch, in de vorm van stadsvisie, coalitieakkoord en afzonderlijke beleidsnota’s.

- •

Cyclisch, in de vorm van voorjaarsnota, programmabegroting, productbegroting, afdelingsplannen, managementrapportages, programmarapportages en jaarrekening.

- •

Postcyclisch, in de vorm van afzonderlijke beleidsevaluaties.

Precyclisch :

- •

Stadsvisie.

Dit document legt de visie vast ten aanzien van de beoogde ontwikkeling van de gemeente over een periode van 10 tot 20 jaar.

- •

Coalitieakkoord.

Het coalitieakkoord beschrijft welke resultaten in de zittingsperiode beoogd worden.

- •

Afzonderlijke beleidsnota’s.

Het adviseren over beleid in de vorm van afzonderlijke beleidsnota’s is veelal kaderstellend voor de planning, uitvoering, control en bijsturing van programma’s, producten en projecten maar worden veelal los van deze cyclus in procedure gebracht. De beleidskaders moeten in hun uitvoering te koppelen zijn aan programma’s, producten en/of projecten.

Cyclisch :

- •

Voorjaarsnota.

De voorjaarsnota geeft een algemene beschouwing van de uitwerking van de doelstellingen van het coalitieakkoord en legt de uitgangspunten voor de voorbereiding van die begroting vast. De algemene beschouwing in de voorjaarsnota is gebaseerd op een verkenning van autonome ontwikkelingen en een prognose van de resultaatontwikkeling in het aanstaande begrotingsjaar.

- •

Programmabegroting.

De programmabegroting beschrijft de te realiseren programma’s. Per programma worden de ER1 doelstellingen en de beoogde effecten SMART2 vastgelegd voor de komende vier jaar. Voor het betreffende boekjaar legt de programmabegroting vast welke resultaten3 daartoe van producten en projecten worden verwacht en de middelen die daarvoor beschikbaar zijn gesteld. Voor de volgende drie jaren worden indicaties gegeven. De programmabegroting wordt gecompleteerd door de verplichte BBV-paragrafen. De programmabegroting kan worden gezien als het resultaatcontract tussen de gemeenteraad en het college van burgemeester en wethouders.

- •

Productbegroting.

De productbegroting is de vertaling van de programmabegroting in concreet te behalen resultaten3 en beschikbare budgetten. In de productbegroting wordt middels product- en projectbladen vastgelegd welke resultaten binnen welke budgetten in het boekjaar worden bereikt.

De productbegroting wordt beschouwd als het resultaatcontract tussen het college van burgemeester en wethouders en de gemeentesecretaris.

- •

Afdelingsplannen.

Het afdelingsplan is een nadere detaillering van de productbegroting. Daarin worden de te leveren inspanningen4 in termen van prestaties, planning, capaciteit en middelen aangegeven om de resultaten uit de begroting te realiseren. Het afdelingsplan wordt beschouwd als het resultaatcontract dat door de gemeentesecretaris via de directeur wordt afgesloten met het afdelingshoofd.

Bovengenoemde instrumenten zijn de planningsinstrumenten. Voor de verantwoording zijn als instrument beschikbaar: het jaarverslag/de jaarrekening, de programmarapportage, de managementrapportage en de afdelingsrapportage.

Postcyclisch :

- •

Beleidsevaluatie.

Bij de beleidsevaluatie wordt geadviseerd over de bereikte effecten respectievelijk de effectiviteit van het gevoerde beleid en is veelal kaderstellend voor de (bij)sturing van het beleid. Over de momenten van beleidsevaluatie worden in de voorjaarsnota afzonderlijke afspraken gemaakt.

3. Bevoegdheden en verantwoordelijkheden in de planning en control cyclus.

3.1. Bevoegdheden.

De beslissingsbevoegdheid is in onderstaand schema per planning en control instrument aangegeven.

|

Planningsinstrument |

Beslissingsbevoegd |

Verantwoordingsinstrument |

|

Stadsvisie Sittard-Geleen |

Raad |

Beleidsevaluatie |

|

Coalitieakkoord incl. programma-afspraken |

||

|

Voorjaarsnota |

||

|

Programmabegroting |

Raad |

Jaarverslag/rekening Programmarapportage |

|

Productbegroting |

College |

Managementrapportage |

|

Afdelingsplannen |

Gemeentesecretaris |

Afdelingsrapportage |

|

Individuele planning |

Afdelingshoofd / teamleider |

Periodieke voortgangsrapportage |

3.2. Verantwoordelijkheden.

In de uitvoering van de cyclus zijn er drie niveaus van verantwoordelijkheden : uitvoerend, adviserend en ondersteunend.

Uitvoerend : Rechtstreeks uit het schema van beslissingsbevoegdheden komt de verantwoordelijkheid voort om het naast hogere niveau zo van informatie en voorstellen te voorzien, dat dit niveau in staat is zijn beslissingsbevoegdheid te gebruiken en op zijn beurt weer het daarop volgende naast hogere beslissingsniveau in positie te brengen.

Ondersteunend : Het organiseren respectievelijk uitvoeren van de ondersteunende processen in de cyclus door :

- •

de afdeling Financiële en Juridische Bedrijfsvoering, de afdeling Personeel Organisatie en Communicatie en de afdeling Interne Services die de afdelingshoofden, teamleiders, productbeheerders en projectleiders ondersteunen,

- •

de afdeling Financiële en Juridische Bedrijfsvoering die de planning en control cyclus organiseert en coördineert.

Adviserend door :

- •

de adviseurs van de afdeling Financiële en Juridische Bedrijfsvoering op het gebied van management control (bedrijfsvoering), financieel beleid en beheer. Dit zowel gevraagd als ongevraagd alsmede organisatiebreed en afdelingsgericht.

- •

de concerncontroller door het gevraagd en ongevraagd adviseren van de gemeentesecretaris over de uitvoering van het beleid en de bedrijfsvoering; het toetsen van de aantoonbaarheid dat doelmatig, doeltreffend, rechtmatig, getrouw en integer gewerkt wordt. Dit gebeurt binnen de kaders die vastgelegd zijn in het interne controle kader en het audit programma / plan.

3.3. Rollen.

De uitvoering van de planning en control cyclus geschiedt op drie niveaus:

|

Niveau |

Verantwoordelijk voor uitvoering |

Uitvoering en advies |

|

Raad |

College |

Gemeentesecretaris Concerncontroller afdeling FJB |

|

College |

Gemeentesecretaris |

Concerncontroller Directeuren Afdelingshoofden afdeling FJB |

|

Gemeentesecretaris |

Directeuren |

Afdelingshoofden afdeling FJB |

|

Afdelingshoofden |

Productverantwoordelijke Projectmanager Teamleider afdeling FJB |

4. Procesinrichting van de cyclus.

4.1. Beschrijving processen.

De uitvoering van de cyclus kent voor begroting, rapportages en rekening een 8-tal stappen.

- 1.

Elk onderdeel van de cyclus wordt begonnen door vooraf op advies van het CMT door het college van B en W vastgestelde uitgangspunten (beleid, resultaten, financieel, procesmatig, informatiewaarde). Voorstellen daarvoor worden voorbereid door de afdeling Financiële en Juridische Bedrijfsvoering.

- 2.

Op basis hiervan zorgt Financiële en Juridische Bedrijfsvoering voor de beschikbaarheid van basisinformatie en van formats en systemen.

- 3.

De afdelingshoofden stellen vervolgens respectievelijk de productbegroting, -rapportage, -rekening of de afdelingsplannen op. De productverantwoordelijken en projectmanagers werken hiervoor de productbladen en projectbladen uit. Het afdelingshoofd stelt de bedrijfsvoeringsparagraaf op. De afdeling Financiële en Juridische Bedrijfsvoering adviseert het afdelingshoofd hierbij.

- 4.

Onder verantwoordelijkheid van de directeuren leveren de afdelingshoofden bijdragen voor de programmabegroting, -rapportage en –rekening. De productverantwoordelijken en projectmanagers werken hiervoor de programmabladen/-monitoren uit. De afdeling Financiële en Juridische Bedrijfsvoering adviseert de directeur hierbij.

- 5.

De concepten die hieruit resulteren worden technisch afgestemd tussen de afdeling en de afdeling Financiële en Juridische Bedrijfsvoering. De afstemming is voor de begroting gericht op de uitvoerbaarheid van producten en projecten, bij de rapportage en rekening op de geleverde prestaties van producten en projecten in relatie tot de programmadoelstelling. Naar aanleiding hiervan worden de concepten technisch in orde gemaakt en als definitief stuk aangeboden aan de betreffende directeur.

- 6.

De definitieve stukken worden besproken tussen directeur en afdelingshoofd, de afdeling Financiële en Juridische Bedrijfsvoering heeft hierbij een adviserende en ondersteunende rol. Dit gebeurt op basis van een door de afdeling gemaakte managementsamenvatting van de onderliggende planning en control stukken. De samenvatting geeft de essenties weer van resultaten, middelen en bedrijfsvoering alsmede een verklaring van afdelingshoofd en afdelingsadviseur bedrijfsvoering over de mate waarin sprake is van grip op de bedrijfsvoering en beleidsuitvoering.

- 7.

Het CMT beoordeelt de planning en control stukken op integraliteit, kwaliteit en volledigheid en brengt advies uit aan het college van B en W waarna college van B en W en gemeenteraad besluiten nemen.

- 8.

Tot slot wordt elk onderdeel van de cyclus na afloop geëvalueerd. Dit gebeurt zowel ambtelijk, bestuurlijk als politiek (raad).

Proces, rollen, uitgangspunten en modellen zijn verder uitgewerkt in de jaarlijkse planning en control cyclus.

4.2 De planning van de cyclus.

De processen worden aan het begin van het jaar voor wat betreft de planning in een afzonderlijk tijdschema uitgewerkt. Dit tijdsschema is afgestemd op de planning van de raadscyclus en de wettelijke termijnen voor het indienen van jaarrekening en begroting. De raad stelt de raadscyclus vast, het college stelt op advies van het CMT de uitvoering van de cyclus vast. Over de daarin geldende termijnen wordt vooraf met het management afgestemd. Daarna zijn de termijnen bindend.

Op hoofdlijnen ziet de planning er als volgt uit :

|

Onderdeel |

besluitvorming |

planning |

|

Voorjaarsnota t+1 |

raad |

jun(l)i |

|

Programmabegroting t+1 |

raad |

november |

|

Productbegroting t+1 |

college b en w |

december |

|

Afdelingsplan t+1 |

gemeentesecretaris |

december |

|

Cockpit |

gemeentesecretaris |

maandelijks |

|

Management rapportages t |

college b en w |

mei en oktober |

|

Programmarapportages t |

raad |

jun(l)i, november (en december) |

|

Jaarverslag / rekening t-1 |

raad |

jun(l)i |

5. De vereiste kwaliteit van de planning en control cyclus

De planning en control cyclus voldoet minimaal aan de volgende kwaliteitseisen:

- •

Tijdig conform de planning in dit besluit.

- •

Volledig.

- •

Transparant met name ten aanzien van risico’s.

- •

Pro-actief.

- •

Gericht op (bij)sturing.

Om aan deze eisen te kunnen voldoen is de beschikbaarheid van formats/systemen alsmede bruikbare en getrouwe informatie noodzakelijk.

5.1. Beschikbaarheid van informatie.

De uitwerking van de onderdelen van de cyclus vindt plaats binnen de daarvoor vastgestelde formats en systemen en zoals vastgelegd in de planning en control cyclus. De formats voor begroting en rapportages worden vastgelegd in het (financiële) informatiesysteem en aanvullende formats.

Over het gebruik van deze formats en systemen zijn alleen op het niveau van de afdeling maatwerkafspraken te maken. Voor het gebruik op CMT-niveau of bestuursniveau is eenduidigheid en uniformiteit uitgangspunt.

5.2. Bruikbaarheid informatie.

De informatie moet bruikbaar zijn om te kunnen sturen, beheersen, verantwoorden en controleren. Bruikbaar wil zeggen relevant, actueel en exclusief en is :

- •

gebaseerd op gegevens die op één plek worden vastgelegd en die geborgd zijn door voldoende interne controlemaatregelen;

- •

eenduidig en qua structuur van begroting, rapportage en rekening en de beschrijvingen van programma’s, producten en projecten gelijk.

- •

gericht op snelheid bij rapportages, onder toepassing van de 80/20 regel en het uitzonderingsprincipe, op nauwkeurigheid bij verantwoording in de jaarrekening en op volledigheid bij de planning in de begroting;

- •

gericht op de borging van de planning, rapportages en verantwoording van resultaten en middelen in zijn algemeenheid en van de GSB afspraken in het bijzonder;

- •

niet openbaar voor marktgevoelige informatie (zoals bij de grondexploitatie). In openbare stukken wordt een representatieve samenvatting opgenomen op basis waarvan besluitvorming mogelijk is. Het niet openbaar zijn wordt besloten conform het bepaalde in de gemeentewet.

5.3. Deugdelijkheid informatie.

De uitvoering van de planning en control cyclus is gebaseerd op een deugdelijke informatievoorziening. Deugdelijk wil zeggen een betrouwbare en actuele informatievoorziening over producten en projecten zowel ten aanzien van resultaten, prestaties als middelen. De budgethouder zorgt daarbij voor managementinformatie en verantwoordingsinformatie, voor een administratie die actueel is en voldoet aan de eisen vanuit het Interne Controle kader. Ook zorgt de budgethouder ervoor dat de termijnen van de planning en control cyclus worden nagekomen. In de budgetregeling is dit nader uitgewerkt.

6. Slotbepalingen

Dit besluit is definitief vastgesteld op 1 september 2008 en treedt in werking met ingang van 1 januari 2008. Dit besluit kan worden aangehaald als “P&C-besluit gemeente Sittard-Geleen ”.

Het Besluit planning en control cyclus gemeente Sittard-Geleen zoals door het college van burgemeester en wethouders op 1 maart 2007 vastgesteld wordt gelijktijdig met de inwerkingtreding van de nieuwe regeling ingetrokken.

Ondertekening

Aldus besloten in de vergadering van het college van 15 augustus 2008.

Toelichting.

Het besluit op de planning en control cyclus voorziet in een kader voor sturing, beheersing, verantwoording en controle gebaseerd op het dualisme en het daarvan afgeleide wettelijke kader, het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de verordeningen ex artikel 212, 213 en 213a gemeentewet, alsmede op het BMC. In de planning en control cyclus komt met name de kaderstellende en controlerende rol van de raad en de uitvoerende rol van het college tot uitdrukking.

1. Onderdelen, functie van en samenhangen binnen de planning en control cyclus.

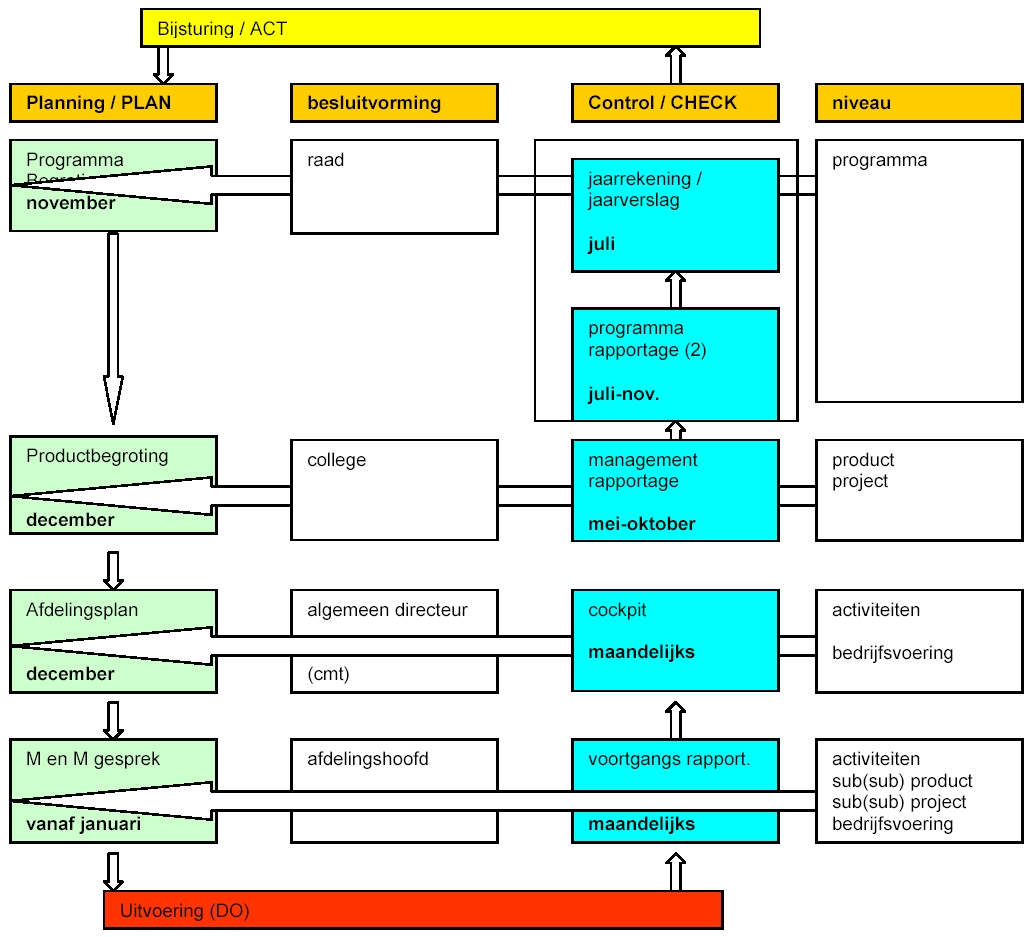

Voor de planning en control cyclus wordt gewerkt volgens het model waarbij de beleidsmatige en financiële kaders voor het zomerreces in de vorm van de Voorjaarsnota bij de raad in procedure worden gebracht en middels algemene beschouwingen door de raad wordt behandeld. Op basis hiervan wordt de programmabegroting opgesteld. De meerjaren programmabegroting kent als niveau de programma’s en de verplichte BBV paragrafen. Aan de hand van de programmabegroting werkt het college van B en W de productbegroting uit. De productbegroting wordt door het college van B en W vastgesteld. De productbegroting is daarmee het managementcontract tussen het college en het gemeentesecretaris. Het gaat daarbij om de uitvoering van de gemeentelijke producten en projecten. De producten en projecten zijn daarbij gekoppeld aan de resultaatverantwoordelijke afdelingen. De verantwoordelijkheden zijn geregeld in het organisatiebesluit. Specifieke financiële verantwoordelijkheden en bevoegdheden zijn geregeld in de Budgetregeling.

De productbegroting komt niet meer in de raad aan de orde. Wel kan het zo zijn dat bij de uitwerking van de productbegroting blijkt dat bepaalde opdrachten van de raad niet uitvoerbaar zijn in termen van budgetten, menskracht, planning of randvoorwaarden. In de eerste programmarapportage van het lopende begrotingsjaar wordt dit aan de raad gemeld. De consequenties van de in de programmabegroting geformuleerde kaders worden dan voorgelegd waar nodig met een voorstel om de opdracht bij te stellen respectievelijk een begrotingswijziging vast te stellen.

Het planproces wordt afgerond door de vertaling van de productbegroting in de afdelingsplannen en uiteindelijk in persoonlijke actieplannen. Het afdelingsplan is een verdere detaillering in termen van resultaten en tijd. In persoonlijke actieplannen wordt op medewerkerniveau in de planning en resultaatafspraken voorzien. Dit gebeurt in samenhang met de individuele toepassing van HRM aspecten van de bedrijfsvoering.

Het verantwoordingsdeel van de cyclus bestaat uit de managementrapportages, de programmarapportages en het jaarverslag / rekening. In de managementrapportages rapporteert het afdelingshoofd via de gemeentesecretaris op het niveau van de productbegroting aan het college van B en W. Het college rapporteert aan de raad tussentijds via de programmarapportages, dit gebeurt op het niveau van de programmabegroting, en finaal in de vorm van het jaarverslag. Aan de hand van de programmarapportages en het jaarverslag neemt de raad haar controlerende verantwoordelijkheid zoals die in het dualisme aan haar is toebedeeld.

Schematisch ziet de planning en control cyclus er als volgt uit :

Het adviseren over beleid in de vorm van afzonderlijke beleidsnota’s en het evalueren van dit beleid is veelal kaderstellend voor de planning, uitvoering, control en bijsturing van programma’s, producten en projecten maar wordt veelal los van deze cyclus in procedure gebracht. De beleidskaders moeten in hun uitvoering te koppelen zijn aan programma’s, producten en/of projecten.

De planning en control producten van de gemeenschappelijke regelingen worden dusdanig in de planning en control cyclus ingepast dat de gemeenteraad zijn visie op de stukken kan geven. Zo wordt bijvoorbeeld de concept begroting in april aan de gemeenten aangeboden zodat na inbreng van de gemeenteraden de begroting voor 1 juli kan worden vastgesteld.

2. De termijnen van de planning en control cyclus.

Vanuit het wettelijk kader is een tweetal termijnen voor de cyclus van belang : 15 juli waarop de raad uiterlijk de jaarrekening dient vast te stellen en 15 november waarop de raad uiterlijk de programmabegroting dient vast te stellen. Deze termijnen maken deel uit van de vormvoorschriften om in aanmerking te komen voor repressief begrotingstoezicht.

Bij de invulling van de termijnen wordt rekening gehouden met volgende randvoorwaarden :

- •

In de planning wordt rekening gehouden met de vakantieperioden in die zin dat in en direct na deze periodes geen deadlines worden vastgelegd.

- •

De doorlooptijd van de samenstelling van de diverse instrumenten wordt zo kort mogelijk gehouden. Waar nodig worden onderbouwde aannames gemaakt en worden kleine bijstellingen van budgetten niet meer in documenten opgenomen maar komen deze bij de jaarrekening aan de orde.

- •

De eerste rapportage (peildatum 1 april) wordt primair beschouwd als een technische cijfermatige bijstelling van de begroting. Belangrijke ontwikkelingen voor inhoud en of prestaties respectievelijk doelstellingen worden op hoofdlijnen in deze rapportage meegenomen.

- •

De tweede rapportage (peildatum 1 september) kent een integraal karakter waarbij inzicht wordt geboden in de per programma behaalde resultaten en geleverde prestaties.

- •

De rapportage van de bedrijfsvoeringscockpit vindt maandelijks plaats5.

- •

De concept programmabegroting wordt voor 1 september afgerond. Bespreking in CMT en college van b en w wordt in september afgerond.

- •

De aanlevertermijnen voor de p en c – nota’s worden in de richting van de gemeenteraad verkort waarbij voldoende voorbereidingstijd moet resteren voor raads- en commissieleden. In dit kader wordt bij de aanbieding van planning en control stukken een informatieavond voor de raads- en commissieleden gehouden.

- •

De planning van de jaarrekening bouwgrondexploitatie wordt ingepast in de planning samenstelling van jaarverslag en jaarrekening. Hierbij dient een balans te ontstaan tussen een reële, haalbare planning en de tijdige beschikking van gegevens uit de bouwgrondexploitatie die voor de samenstelling van de gemeentelijke jaarrekening noodzakelijk zijn.

3. Relatie tussen programma’s en producten.

De inrichting van de begrotingsstructuur is er sprake van een één op één relatie tussen programma’s – programmalijnen – producten. Bovendien is er sprake van een één op één relatie tussen de producten en de uitvoerende afdelingen. Voor de bedrijfsvoering is er geen apart programma maar vindt uitwerking plaats in de verplichte paragrafen van de begroting en jaarstukken.

De structuur van de programma’s, programmalijnen, producten en projecten is zoals in de begroting jaarlijks wordt aangegeven.

Bij programma’s gaat het enerzijds om initiërende en tijdelijke activiteiten die op project / product basis worden georganiseerd, anderzijds om reguliere activiteiten die op productbasis worden georganiseerd.

Via een project of een tijdelijke maatregel wordt een impuls afgegeven om bepaalde effecten te bereiken. Daarbij kan het om een nieuw effect gaan maar ook om een inhaalslag of een intensivering van een reguliere activiteit. Zodra dit effect bereikt is eindigt het project respectievelijk maatregel en/of vindt overdracht naar een product plaats. Het moment van beëindiging of overdracht vindt plaats na de evaluatiefase via het jaarverslag of een afzonderlijke procedure.

Via een product worden de meer routinematige en doorlopende activiteiten uitgevoerd. Dit wil overigens niet zeggen dat deze activiteiten oneindig zijn.

In beide gevallen wordt budget toegekend als de bijdrage aan de realisering van de programma’s daartoe aanleiding geeft.

Als de bijdrage van producten eenmaal is vastgesteld en geleid heeft tot budgettoekenning, kan in het tweede jaar daarop worden voortgebouwd. Rapportages en autonome ontwikkelingen kunnen aanleiding zijn tot bijsturing. Bij de Voorjaarsnota is daartoe een prognose van de resultaatverwachting van de programma’s in het volgende begrotingsjaar opgenomen.

P&C-processen op de verschillende beslisniveaus kunnen voor een groot deel parallel verlopen. Het is dan om de uitvoerbaarheid van de begroting vast te stellen niet meer nodig om de reeks programmabegroting - productbegroting - afdelingsplan achtereenvolgens te doorlopen. Als in de voorjaarsnota (vanaf het 2e jaar) een beschrijving van autonome ontwikkelingen en de consequenties daarvan, alsmede een prognose van de resultaatverwachting in het volgende boekjaar is opgenomen, kan de toets op de uitvoerbaarheid al vanaf de voorjaarsnota onderdeel uitmaken van de beraadslagingen. De noodzaak om prioriteiten te stellen en keuzes te maken kan zo tijdens elke fase van de P&C-cyclus worden gevoerd. Dat maakt het mogelijk de beslismomenten korter na elkaar te plannen. Productbegroting en afdelingsplannen kunnen dan nagenoeg gelijktijdig worden vastgesteld.

Overigens is met de stelling, dat de productramingen vanaf het 2e jaar als regulier werk worden beschouwd geenszins bedoeld, dat daarmee het realisatieniveau van producten buiten discussie staat. Als de raad tussentijds bijvoorbeeld naar aanleiding van autonome ontwikkelingen of de prognose van resultaatverwachtingen tot de conclusie komt, dat het gekozen evenwicht tussen reguliere activiteiten en impulsen onvoldoende doeltreffend is kan ook tussentijds gekozen worden voor een bijgesteld realisatieniveau.

De GSB doelstellingen zoals vastgelegd in het meerjarig ontwikkelingsprogramma (MOP) zijn geïntegreerd in de programma’s en de programmabegroting. Op deze manier maken de GSB doelstellingen onderdeel uit van de integrale afweging. In de informatievoorziening blijven, voor de verantwoording naar het Rijk, de GSB doelstellingen apart zichtbaar.

4. Rollen.

De uitvoering van de planning en control cyclus is de primaire verantwoordelijkheid van de lijnorganisatie.

De uitwerking van de cyclus resulteert in per afdeling opgestelde documenten voor rekening, rapportage en begroting (programmabegroting – productbegroting). Het verantwoordelijk afdelingshoofd zorgt ervoor dat deze stukken integraal en volledig, passend binnen de vastgestelde uitgangspunten en tijdig aan het CMT worden aangeboden.

De lijnorganisatie wordt daarbij geadviseerd en gefaciliteerd de afdeling Financiële en Juridische Bedrijfsvoering.

De afdeling Financiële en Juridische Bedrijfsvoering is verantwoordelijk voor :

- •

de uitgangspunten, planning, opdrachtformulering en het eindadvies aan het CMT. Dit is met name gericht op de strategische thema’s en -besluitvorming.

- •

de operationele planning en control cyclus. Dit bestaat uit de procesregie en het maken van de concept concernstukken op basis van de bijdragen van de afdelingen. De afdeling Financiële en Juridische Bedrijfsvoering fungeert als centraal coördinatiepunt, draagt zorg voor de ontwikkeling en beheer van formats, procedures en processen, is belast met de bewaking respectievelijk toetsing van planning, uitgangspunten en vormafspraken, stemt hierover af en ondersteunt de afdelingshoofden in het besluitrijp maken van de planning en control documenten.

- •

de procesregie binnen de afdeling en het maken van de concept afdelingsstukken op basis van de bijdragen van het lijnmanagement en richt zich op de ondersteuning van afdelingshoofd, productbeheerders en projectmanagers.

- •

de bedrijfseconomische en financiële advisering van het cmt en het afdelingsmanagement. De afdelingsadviseur bedrijfsvoering is daarbij het financieel – bedrijfseconomisch geweten van de lijn om hun opdracht op een doeltreffende, doelmatige en rechtmatige manier uit te voeren. De afdelingsadviseur bedrijfsvoering zorgt ervoor dat relevante en juiste informatie op tafel komt en de instrumenten voor een goede bedrijfsvoering voor de lijn beschikbaar zijn. De afdelingsadviseur bedrijfsvoering zorgt daarbij voor de bewaking van de uitgangspunten, wet en andere (interne) regelgeving. Bovendien fungeert de controller als sparringpartner van het management om risico’s te onderkennen.

5. Groeimodel kwaliteit planning en control.

In de ontwikkeling van de kwaliteit van de planning en control is sprake van een groeimodel. De kwaliteit van de planning en control is daarbij uit de drukken in termen van doelmatigheid, doeltreffendheid, rechtmatigheid en integriteit. In de uitvoering van de planning en control cyclus is de aandacht tot 2008 met name gericht op rechtmatigheid en integriteit, in de periode tot 2010 komt daar doelmatigheid bij en tot slot vanaf 2010 ook doeltreffendheid.

Noot

1ER – doelen = ideale effecten, wat is na te streven. Dit uit zich in termen van betER, snellER, meER, grotER,… . Bijvoorbeeld meer economische bedrijvigheid in Sittard-Geleen.

Noot

2SMART – doelen = meetbare effecten, wat gehaald moet worden. Deze doelen zijn specifiek, meetbaar, acceptabel, realistisch en tijdgebonden. Bijvoorbeeld 250 extra arbeidsplaatsen voor 1 januari 2010 op bedrijvenstad Fortuna.

Noot

3Resultaten = output, dat wat gemaakt gaat worden. Bijvoorbeeld de realisatie van 2.500 m2 kantorenlocatie op bedrijvenstad Fortuna in 2008.

Noot

4Inspanningen = wat gedaan moet worden om de resultaten te halen. Bijvoorbeeld het sluiten van een realisatie - overeenkomst met marktpartij uiterlijk 1 april 2007.

Noot

5De derde rapportage (peildatum 1 november) wordt alleen gemaakt voor zover de maandelijkse cockpit nog onvoldoende effectief is. De derde rapportage is dan financieel van aard en bedoeld om voor het einde van het begrotingsjaar college en gemeenteraad te voorzien van de meest actuele financiële informatie om de kans op begrotingsonrechtmatigheid te verkleinen. Bovendien vindt nadere besluitvorming plaats over de aanwending van mogelijk beschikbare begrotingsruimte respectievelijk dekking van een tekort.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl