Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR17026

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR17026/1

Verordening op de heffing en de invordering van een baatbelasting voor park Oosterbeek

Geldend van 23-10-2003 t/m heden

Intitulé

Verordening op de heffing en de invordering van een baatbelasting voor park OosterbeekDe Raad der gemeente Wassenaar;

gezien het voorstel van burgemeester en wethouders d.d. 16 september 2003,

raadsvoorstel no. 94;

gelet op artikel 222 van de Gemeentewet en het ”bekostigingsbesluit riolering park

Oosterbeek”, vastgesteld bij raadsbesluit van 17 december 2001;

b e s l u i t:

vast te stellen de:

VERORDENING OP DE HEFFING EN DE INVORDERING VAN EEN BAATBELASTING VOOR PARK OOSTERBEEK.

Artikel 1. Begripsomschrijvingen

Deze verordening verstaat onder een onroerende zaak:

- 1.

een gebouwd eigendom;

- 2.

een ongebouwd eigendom;

- 3.

een gedeelte van een onder 1 of 2 bedoeld eigendom dat blijkens zijn indeling is bestemd om als een afzonderlijk geheel te worden gebruikt;

- 4.

een samenstel van twee of meer van de onder 1 of 2 bedoelde eigendommen of onder 3 bedoelde gedeelten daarvan die naar de omstandigheden beoordeeld bij elkaar horen.

Artikel 2. Belastbaar feit

-

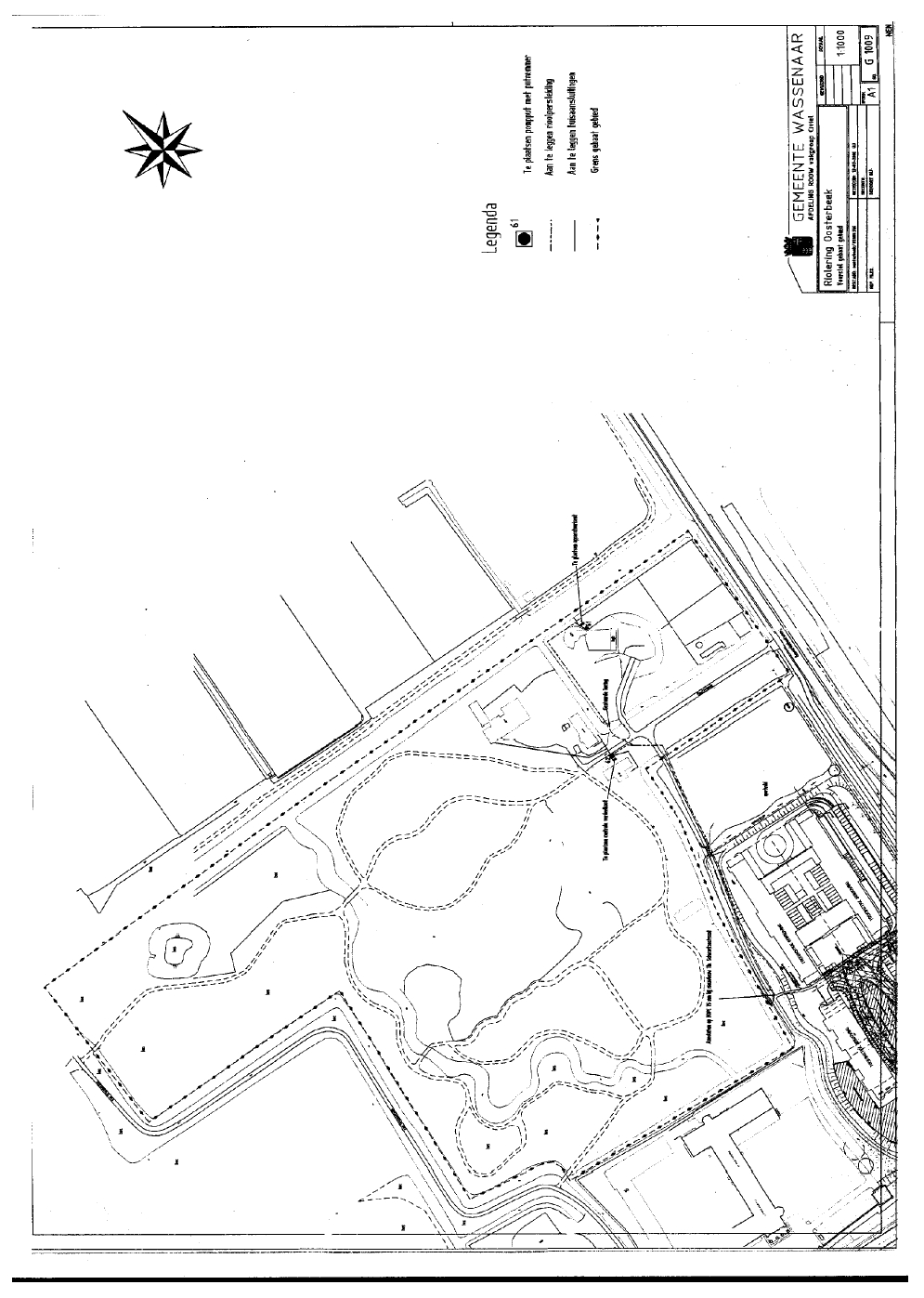

1. Onder de naam "baatbelasting park Oosterbeek" wordt in de vorm van een heffing ineens een directe belasting geheven ter zake van de onroerende zaken gelegen in de gemeente binnen de omlijning, welke de grens van het gebaat gebied aangeeft op de bij deze verordening behorende en als zodanig gewaarmerkte kaart, die op 1 oktober 2003 zijn gebaat door de in het tweede lid genoemde voorzieningen die tot stand zijn of worden gebracht door of met medewerking van het gemeentebestuur.

-

2. De in het eerst lid bedoelde voorzieningen bestaan uit de aanleg van een riolering op park Oosterbeek en omvatten in ieder geval:

- a.

het leggen van de rioolpersleiding hdpe Ø 63mm, met bekabeling;

- b.

het leggen van vrijverval riolering;

- c.

het plaatsen/installeren van een pompput;

- d.

het plaatsen en installeren van de nodige besturings- en controlesystemen;

- e.

het aansluiten op het bestaande riool;

- f.

het opnemen en herleggen van de bestaande bestrating.

- a.

Artikel 3. Belastingplicht

-

1. De belasting wordt geheven van degene die van een onroerende zaak als bedoeld in artikel 2, eerste lid, het genot heeft krachtens eigendom, bezit of beperkt recht.

-

2. Voor de toepassing van het eerste lid wordt als genothebbende krachtens eigendom, bezit of beperkt recht aangemerkt degene die op het tijdstip van ingang van de heffing dan wel, indien de belasting wordt geheven in de vorm van een jaarlijkse belasting, bij de aanvang van het belastingjaar als zodanig in de kadastrale registratie is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

-

3. Indien de lasten die zijn verbonden aan de voorzieningen genoemd in artikel 2, tweede lid, ter zake van een onroerende zaak krachtens overeenkomst zijn of worden voldaan, wordt de belasting ter zake van die onroerende zaak niet geheven.

Artikel 4. Maatstaf van de heffing

De maatstaf van heffing is een bedrag per onroerende zaak.

Artikel 5. Belastingtarief

De belasting bedraagt per onroerende zaak € 3.702,85.

Artikel 6. Regeling inzake heffing in de vorm van een jaarlijkse belasting

-

1. In afwijking van het bepaalde in artikel 2 wordt op verzoek van de belastingplichtige de belasting geheven in de vorm van een jaarlijkse belasting gedurende 30 jaren. Het verzoek genoemd in de eerste volzin dient binnen zes weken na de dagtekening van de aanslag schriftelijk bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar te worden ingediend.

-

2. Het belastingjaar is gelijk aan het kalenderjaar.

-

3. De jaarlijkse belasting bedraagt de annuïteit van het totaal verschuldigde, berekend op basis van een periode van 30 jaren en een rentevoet van 4½%.

-

4. De belasting over de nog niet verstreken belastingjaren kan elk jaar worden afgekocht. De afkoopsom wordt bepaald op de contante waarde van de op 1 januari van het belastingjaar, waarin de afkoop plaatsvindt, nog te verschijnen belastingbedragen berekend naar een rentevoet van 4½%.

-

5.

- a.

Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en de belastingplicht in de loop van het belastingtijdvak als bedoeld in het eerste lid eindigt of wijzigt als gevolg van het overdragen van eigendom, bezit of beperkt recht, wordt de nieuwe genothebbende krachtens eigendom, bezit of beperkt recht, met ingang van het eerstvolgende belastingjaar een aanslag ineens opgelegd voor de resterende belastingjaren van het belastingtijdvak, berekend overeenkomstig het vierde lid van dit artikel.

- b.

In afwijking van het bepaalde in onderdeel a, wordt op verzoek van de in dat onderdeel bedoelde belastingplichtige de jaarlijkse heffing overeenkomstig het eerste lid gecontinueerd. Het verzoek daartoe dient binnen zes weken na de dagtekening van de aanslag ingevolge onderdeel a, schriftelijk bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar te worden ingediend.

- a.

-

6. Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en in de loop van het belastingtijdvak de eigendom, het bezit of het beperkt recht van een gedeelte van de onroerende zaak wordt overgedragen, wordt, voor de verdeling van de resterende belastingschuld, de maatstaf van heffing als bedoeld in artikel 4 voor de betreffende onroerende zaken opnieuw vastgesteld voor de nog niet verstreken belastingjaren.

Artikel 7. Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 8. Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. In afwijking van het eerste lid geldt, in geval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, meer is dan € 75,00 en zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in tien gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

-

3. Met betrekking tot een ingevolge artikel 2, tweede lid, onderdeel c, van de Invorderingswet 1990 met een belastingaanslag gelijkgestelde beschikking inzake een bestuurlijke boete is het eerste lid van overeenkomstige toepassing, voorzover deze gelijktijdig wordt opgelegd met de vaststelling van de aanslag.

-

4. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 9. Kwijtschelding

Bij de invordering van de baatbelasting wordt geen kwijtschelding verleend.

Artikel 10. Nadere regels door burgemeester en wethouders

Burgemeester en wethouders kunnen nadere regels geven met betrekking tot de heffing en invordering van de baatbelasting.

Artikel 11. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking met ingang van de achtste dag na die van bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2004.

-

3. Deze verordening wordt aangehaald als "Verordening baatbelasting park Oosterbeek".

Ondertekening

Wassenaar, 29 september 2003

De Raad voornoemd,

Bijlage

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl