Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR17023

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR17023/1

Regeling vervallen per 01-01-2021

Verordening op de heffing en invordering van een baatbelasting voor de Oostdorperweg (ged.)

Geldend van 01-01-1989 t/m 31-12-2020

Intitulé

Verordening op de heffing en invordering van een baatbelasting voor de Oostdorperweg (ged.)De RAAD der gemeente WASSENAAR;

gezien het voorstel van burgemeester en wethouders d.d. 15 maart 1988, raadsvoorstel no. 35

gelet op de artikelen 269 en volgende van de gemeentewet;

b e s 1 u i t:

vast te stellen de volgende

Verordening op de heffing en invordering van een baatbelasting voor de Oostdorperweg (ged.).

Artikel 1. Aard der belasting.

-

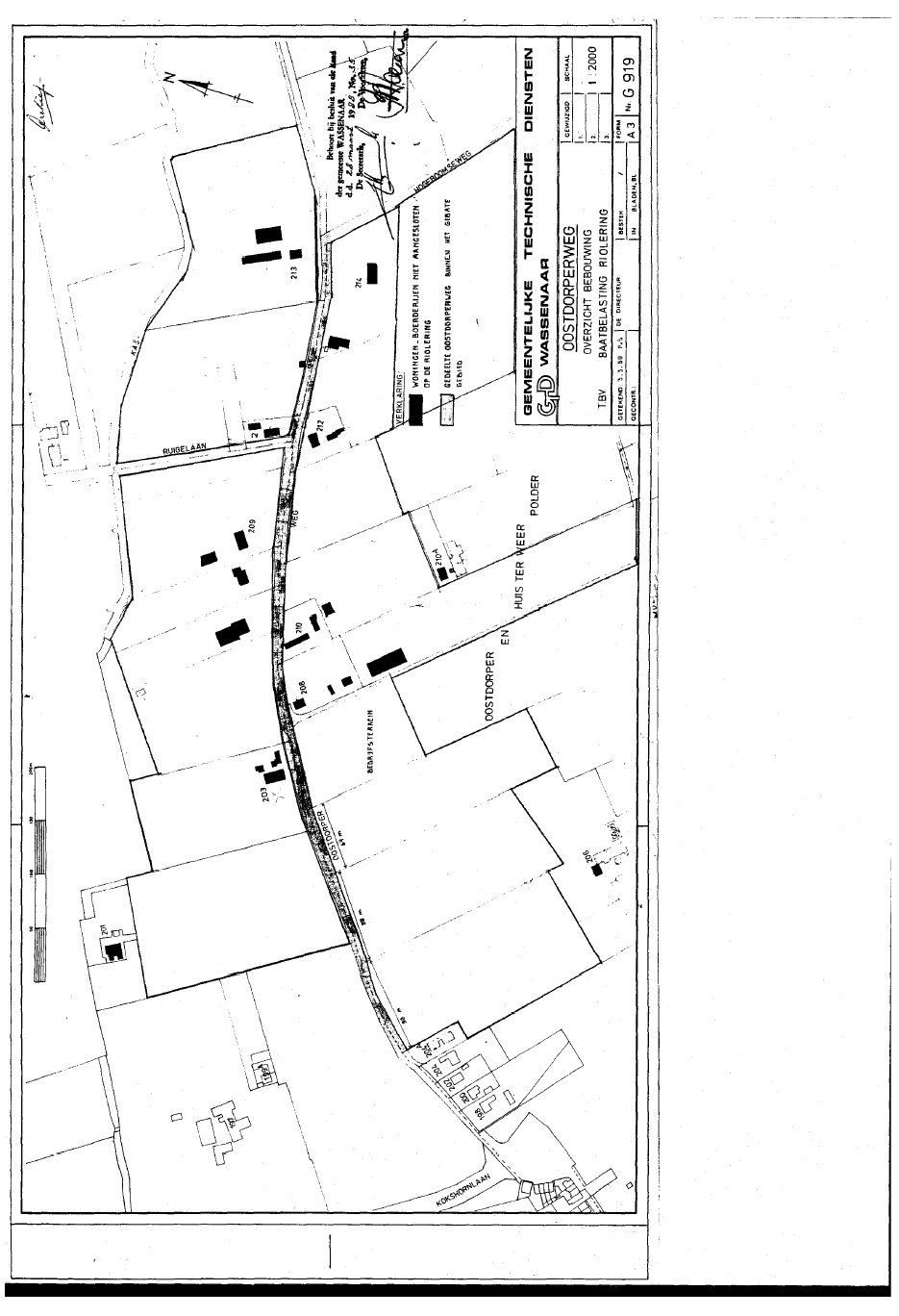

1. In deze gemeente wordt ter verkrijging van een billijke bijdrage in de kosten van aanleg van een riolering in de Oostdorperweg (ged.), een directe belasting geheven wegens onroerende goederen, die door deze voorzieningen zijn gebaat.

-

2. De te belasten onroerende goederen zijn die goederen welke zijn gelegen binnen het gebate gebied, hetwelk op de bij deze verordening behorende en als zodanig gewaarmerkte kaart in rood omlijnd is aangeduid.

Artikel 2. Belastingplicht.

Belastingplichtig is degene, die krachtens zakelijk recht het genot heeft van het onroerend goed, bedoeld in artikel 1 en die als zodanig bij het begin van het belastingjaar in de kadastrale perceelkaart is aangewezen, tenzij blijkt, dat op dat tijdstip een ander de genothebbende krachtens zakelijk recht was.

Artikel 3. Heffingsmaatstaf.

-

1. De belasting wordt berekend:

- a.

voor een gebouwd onroerend goed naar de feitelijke oppervlakte, zoals die is of kan worden vastgesteld ingevolge de "Verordening op de heffing van onroerend-goedbelastingen 1984";

- b.

voor een ongebouwd onroerend goed naar de oppervlakte berekend naar de langs de weg gemeten lengte en een diepte van ten hoogste 20 meter, met dien verstande, dat voor de berekening van de belasting niet meer dan 1000 m2 in aanmerking wordt genomen.

- a.

-

2. Bij de vaststelling van de in het eerste lid bedoelde oppervlakte wordt het totale aantal vierkante meters afgerond, waarbij minder dan een halve vierkante meter wordt verwaarloosd; een halve vierkante meter of meer wordt voor één vierkante meter gerekend.

Artikel 4. Tarief.

De belasting bedraagt per jaar voor iedere vierkante meter van de in artikel 3 bedoelde oppervlakte:

|

a. |

voor een gebouwd onroerend goed |

€ 0,45 |

|

b. |

voor een ongebouwd onroerend goed |

€ 0,11 |

Artikel 5. Afkoop.

-

1. Op een bij de in artikel 231 , tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar in te dienen schriftelijk verzoek van de belastingplichtige wordt de belasting met betrekking tot nog niet aangevangen belastingjaren ineens geheven naar een bedrag, dat gelijk is aan de contante waarde van de belastingbedragen, welke geheven zouden zijn - beoordeeld naar de omstandigheden bij het begin van het belastingjaar waarin het verzoek wordt gedaan - voor elk van die nog niet aangevangen belastingjaren.

-

2. De contante waarde, bedoeld in het vorige lid, wordt berekend naar een rente van zeven en eenhalf procent 's-jaars.

Artikel 6. Belastingjaar.

Het belastingjaar loopt van 1 januari tot en met 31 december. De belasting wordt geheven over de belastingjaren 1989 tot en met 2018.

Artikel 7. Wijze van heffing.

De belasting wordt bij wege van aanslag geheven.

Artikel 7a. Termijnen van betaling

-

1. In afwijking van artikel 9, van de Invorderingsweg 1990 moeten de aanslagen worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. In afwijking van het eerste lid geldt, in geval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, meer is dan € 75,00 en zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in tien gelijke termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

-

3. Met betrekking tot een ingevolge artikel 2, tweede lid, onderdeel c, van de Invorderingsweg 1990 met een belastingsaanslag gelijkgestelde beschikking inzake een bestuurlijke boete is het eerste lid van overeenkomstige toepassing, voorzover deze gelijktijd wordt opgelegd met de vaststelling van de aanslag.

-

4. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 8. Vrijstelling.

-

1. Van de belasting zijn vrijgesteld de onroerende goederen:

- a.

uitsluitend bestemd voor de uitoefening van de openbare eredienst;

- b.

uitsluitend dienende als inrichting van onderwijs, voor zover een zodanige inrichting van overheidswege wordt gesubsidieerd of in stand gehouden;

- c.

waarvoor reeds hetzij krachtens de bepalingen van de bouwverordening hetzij op andere wijze dan door middel van een belastingverordening een bijdrage in de kosten van aanleg van de in artikel 1 genoemde rioleringen aan de gemeente is betaald;

- d.

welke krachtens een bestaande of te treffen gemeentelijke regeling, zoals:

- e.

het vestigen van een bouwverbod, het vaststellen van rooilijnen of een bestemmingsplan of dergelijke voorzieningen niet voor bebouwing in aanmerking kunnen komen, zolang deze onbebouwd zijn;

- f.

waarvan de gemeente of haar instellingen de genothebbenden zijn.

- g.

die zijn aan te merken als schuren en waarvan de oppervlakte kleiner is dan 200 m2 of als hooi- en stro-opslag.

- a.

-

2. De belasting wordt geheven te beginnen met het belastingjaar waarin een regeling als bedoeld onder sub d van het vorige lid wordt opgeheven; zij wordt niet meer geheven met ingang van het jaar volgend op dat, waarin een dergelijke regeling wordt getroffen.

Artikel 9 [Vervallen]

Artikel 10 [Vervallen]

Artikel 11 [Vervallen]

Artikel 11a Nadere regels door burgemeester en wethouders

Burgemeester en wethouders kunnen nadere regels geven met betrekking tot de heffing en invordering van een baatbelasting.

Artikel 12. Naam verordening.

Deze verordening kan worden aangehaald onder de titel "Verordening baatbelasting "Oostdorperweg (ged.II.)".

Artikel 13. Datum in werking treden.

Deze verordening treedt in werking op 1 januari 1989.

Ondertekening

Wassenaar, 28 maart 1988.

De RAAD voornoemd,

Bijlage

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl