Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/731007

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/731007/1

Regeling vervalt per 01-01-2026

Verordening reclamebelasting Neptunusplein Amersfoort 2025

Geldend van 24-12-2024 t/m 31-12-2025

Intitulé

Verordening reclamebelasting Neptunusplein Amersfoort 2025De raad van de gemeente Amersfoort;

gelezen het voorstel van burgemeester en wethouders d.d. 19 november 2024, Belastingen

(nr. 1959856);

gelet op artikel 227 van de Gemeentewet;

b e s l u i t:

vast te stellen de volgende verordening:

Verordening reclamebelasting Neptunusplein Amersfoort 2025

Hoofdstuk I Algemene bepalingen

Artikel 1. Definities

Voor de toepassing van deze verordening wordt verstaan onder:

- -

bouwwerk: elke constructie van enige omvang van hout, steen, metaal of ander materiaal, die hetzij direct of indirect met de grond verbonden is, hetzij directe of indirecte steun vindt in of op de grond;

- -

college: het college van burgemeester en wethouders van Amersfoort;

- -

jaar: een kalenderjaar;

- -

maand: kalendermaand;

- -

onroerende zaak: de onroerende zaak, bedoeld in hoofdstuk III van de Wet waardering onroerende zaken;

- -

reclameobject: een openbare aankondiging in letters, symbolen, logo, of kleuren, of een combinatie daarvan, zichtbaar vanaf de openbare weg;

- -

tussenpersoon: een natuurlijke persoon of rechtspersoon die zijn bedrijf maakt van het verlenen van bemiddeling bij het tot stand brengen en sluiten van overeenkomsten in opdracht en op naam van personen tot wie hij niet in vaste betrekking staat;

- -

vestiging:

- a.

de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ die, of een deel daarvan dat, door één organisatie of bedrijf wordt gebruikt;

- b.

twee of meer onroerende zaken, als bedoeld in artikel 16 van de Wet WOZ, of delen daarvan, die direct naast of boven elkaar gelegen zijn en die tezamen door één organisatie of bedrijf voor één doel worden gebruikt;

- a.

- -

voorziening: specifiek hulpmiddel bestemd voor het aanbrengen, tonen of vertonen van één of meer (al dan niet wisselende) openbare aankondigingen;

- -

waarde: de op de voet van hoofdstuk IV van de Wet WOZ voor het kalenderjaar, als bedoeld in artikel 7, voor de onroerende zaak vastgestelde waarde. Indien met betrekking tot een onroerende zaak geen waarde op de voet van hoofdstuk IV van de Wet WOZ is vastgesteld, is de waarde de met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet WOZ vastgestelde waarde;

- -

Wet WOZ: Wet waardering onroerende zaken.

Hoofdstuk II Belastingbepalingen

Artikel 2. Belastbaar feit

Onder de naam reclamebelasting wordt, binnen het gebied zoals nader aangewezen in de bij deze verordening behorende bijlage 1, een directe belasting geheven voor een reclameobject die zichtbaar is vanaf de openbare weg.

Artikel 3. Belastingplicht

-

1. De reclamebelasting wordt geheven van de gebruiker van de vestiging waarop, waaraan, waarin of waarbij één of meer reclameobjecten zijn aangebracht dan wel zijn geplaatst.

-

2. In afwijking in zoverre van het bepaalde in het eerste lid wordt de reclamebelasting voor een openbare aankondiging, die met vermelding van de naam van een tussenpersoon is gedaan in verband met de verhuur of de verkoop van roerende en onroerende zaken, geheven van die tussenpersoon.

-

3. In afwijking in zoverre van het bepaalde in het eerste en tweede lid wordt de reclamebelasting voor een openbare aankondiging die is aangebracht door tussenkomst van een natuurlijk persoon of rechtspersoon die zijn beroep of bedrijf maakt van ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op daartoe beschikbaar gestelde oppervlakken, geheven van die natuurlijk persoon of rechtspersoon.

Artikel 4. Vrijstellingen

De reclamebelasting wordt niet geheven voor:

- a.

een openbare aankondiging door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak;

- b.

een openbare aankondiging die uitsluitend dient ten behoeve van de regulering van het verkeer over openbare land- en waterwegen;

- c.

een openbare aankondiging die korter dan 13 weken aanwezig is, tenzij deze openbare aankondiging is geplaatst in een voorziening waarin, waaraan of waarop wisselende openbare aankondigingen worden geplaatst, die individueel korter dan 13 weken aanwezig zijn, maar waarbij de verschillende openbare aankondigingen gezamenlijk 13 weken of meer aanwezig zijn;

- d.

op parasols en terrasafscheidingen welke zijn geplaatst op een terras bij een horecaonderneming;

- e.

aangebracht door of namens winkeliersverenigingen of citymanagement, waarbij het reclameobject uitsluitend bestaat uit een vlag, banier of zuil met de naam van de winkeliersvereniging of het citymanagement;

- f.

aangebracht op bouwterreinen, voor zover deze opschriften rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden;

- g.

die door politieke partijen zijn aangebracht en die een ideëel belang dienen;

- h.

die onderdeel uitmaken van voor de verkoop of verhuur bestemde artikelen en producten in een etalage of in de winkel;

- i.

bestemd voor de verkoop of verhuur van onroerende zaken, indien deze aanwezig zijn in de onmiddellijke nabijheid van de te verkopen of te verhuren zaak;

- j.

aangebracht op scholen, zorginstellingen, ziekenhuizen, kerken en moskeeën, en die betrekking hebben op de functie van het gebouw;

- k.

die door (semi) overheden of cultureel-maatschappelijke instellingen zijn aangebracht en die een cultureel, maatschappelijk, charitatief of ideëel belang dienen;

- l.

posters die geen directe verwijzing inhouden naar de vestiging waaraan zij zijn aangebracht, inloopmatten en menukaarten.

Artikel 5. Maatstaf van heffing

-

1. De heffingsmaatstaf bedraagt een percentage van de waarde van de vestiging;

-

2. Indien de vestiging gelijk is aan de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, is de heffingsmaatstaf een percentage van de waarde van de vestiging;

-

3. Indien de vestiging deel uitmaakt van een onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, is de heffingsmaatstaf een percentage van het deel van de waarde dat aan de vestiging kan worden toegerekend;

-

4. Voor een vestiging als bedoeld in artikel 1, onderdeel f, sub 2, is de heffingsmaatstaf een percentage van de waarden of de delen van de waarden die aan de vestiging kunnen worden toegerekend;

-

5. Bij de bepaling van de heffingsmaatstaf wordt buiten aanmerking gelaten de waarde van delen van de vestiging die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden.

Artikel 6. Belastingtarief

-

1. De reclamebelasting bedraagt 0,15% van de waarde, met dien verstande dat de heffing minimaal € 250,- en maximaal € 1.000,- per vestiging bedraagt;

-

2. Indien de waarde naar beneden wordt bijgesteld, wordt de aanslag ambtshalve verminderd indien de lagere waarde leidt tot een lager belastingbedrag voor de reclamebelasting

Artikel 7. Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 8. Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De belastingschuld ontstaat bij het begin van het belastingtijdvak.

-

2. Indien de belastingplicht na het begin van het belastingtijdvak aanvangt, ontstaat de belastingschuld bij de aanvang van de belastingplicht.

-

3. Indien de belastingplicht in de loop van het belastingtijdvak aanvangt, is de reclamebelasting verschuldigd naar het maandtarief voor zoveel maanden als er in dat jaar, na het tijdstip van de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Indien de belastingplicht in de loop van het belastingtijdvak eindigt, wordt de aanslag op verzoek van belastingplichtige verminderd met zoveel twaalfde gedeelten van de voor dat jaar verschuldigde reclamebelasting als er in dat jaar, na het tijdstip van de beëindiging van de belastingplicht, nog volle kalendermaanden overblijven.

Artikel 9. Wijze van heffing

De reclamebelasting wordt bij wege van aanslag geheven.

Artikel 10. Termijnen van betaling

-

1. In afwijking van artikel 9, eerst lid, van de Invorderingswet 1990 moet een aanslag worden betaald in twee gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de maand volgend op die welke in de dagtekening van het aanslagbiljet is vermeld en de volgende termijn een maand later.

-

2. In afwijking in zoverre van het eerste lid geldt, in geval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, niet meer is dan € 20.000,- en zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in zoveel gelijke termijnen als er na de maand van dagtekening van het aanslagbiljet nog maanden in het belastingjaar waarin de aanslagen worden opgelegd overblijven. De eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

-

3. De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 11. Kwijtschelding

Bij de invordering van de reclamebelasting wordt geen kwijtschelding verleend.

Hoofdstuk III Subsidiebepalingen

Artikel 12. Buiten toepassing algemene subsidieverordening

Op de subsidie op grond van deze verordening is de “Algemene subsidieverordening Amersfoort” niet van toepassing.

Artikel 13. Bestemming belastingopbrengst

-

1. De opbrengst van de reclamebelasting wordt als subsidie verstrekt aan de bij deze verordening aangewezen vereniging of stichting. De perceptiekosten worden hierop in mindering worden gebracht.

-

2. De subsidie dient ten goede te komen aan het gebied waar op basis van deze verordening reclamebelasting wordt geheven.

Artikel 14. Aanwijzing Stichting BI-zone Neptunusplein

Stichting BI-zone Neptunusplein wordt aangewezen als de stichting die activiteiten waarvoor de subsidie wordt verstrekt verplicht verricht.

Artikel 15. Subsidieaanvraag

-

1. Stichting BI-zone Neptunusplein dient jaarlijks, uiterlijk 1 oktober van het kalenderjaar voorafgaand aan jaar waarop aanvraag betrekking heeft, een schriftelijk verzoek om subsidie in bij het college van burgemeester en wethouders.

-

2. Bij de aanvraag overlegd Stichting BI-zone Neptunusplein in ieder geval de volgende gegevens:

- a.

een beschrijving van de activiteiten waarvoor de subsidie wordt aangevraagd (activiteitenplan);

- b.

een begroting van de kosten van de activiteit uit het activiteitenplan;

- a.

-

3. Het college kan nadere regels stellen inzake de subsidieaanvraag.

Artikel 16. Subsidieverlening

-

1. De subsidie wordt jaarlijks door het college verleend aan Stichting BI-zone Neptunusplein voor de uitvoering van de activiteiten die zijn opgenomen in het door of namens het college goedgekeurde activiteitenplan.

-

2. De subsidie wordt in het subsidiejaar bij voorschot als volgt uitgekeerd:

- -

per 1 april 40%

- -

per 1 juli 30%

- -

per 1 november 30%

- -

Artikel 17. Subsidieverplichtingen

Naast de in artikel 4:37 van de Algemene wet bestuursrecht genoemde verplichtingen kunnen door het college van burgemeester en wethouders aan Stichting BI-zone Neptunusplein ook andere doelgebonden verplichtingen worden opgelegd.

Artikel 18. Subsidievaststelling

-

1. Stichting BI-zone Neptunusplein is verplicht om op uiterlijk 1 juni na afloop van het subsidiejaar een verantwoording van de uitvoering van het activiteitenplan, met de vastgestelde jaarrekening en met een goedkeurende accountantsverklaring te overleggen.

-

2. In afwijking van lid 1, kan het college afzien van een accountantsverklaring indien op andere wijze de subsidiebesteding aannemelijk kan worden gemaakt. Het college kan daartoe nadere regels stellen.

-

3. De subsidie wordt vastgesteld uiterlijk binnen drie maanden na ontvangst van de in het voorgaande lid genoemde stukken.

-

4. Bij de subsidievaststelling wordt rekening gehouden met de verstrekte voorschotten. Indien blijkt dat minder is uitgekeerd dan de belastingopbrengst verminderd met de perceptiekosten zal het te weinig uitgekeerde samen met de eersvolgende voorschotbetaling worden overgemaakt. Indien blijkt dat er meer aan voorschotten is uitgekeerd dan de belastingopbrengst verminderd met de perceptiekosten zal het te veel uitgekeerde op de eersvolgende voorschotbetaling in mindering worden gebracht.

-

5. In afwijking van lid 4 kunnen naast de perceptiekosten door het college nader te bepalen kosten of gederfde opbrengsten in mindering worden gebracht.

Artikel 19. Melding van relevante wijzigingen

Stichting BI-zone Neptunusplein stelt het college zo spoedig mogelijk schriftelijk op de hoogte van:

- -

meer dan ondergeschikte veranderingen in haar financiële situatie,

- -

een wijziging van de statuten,

- -

verandering of beëindiging van activiteiten.

Hoofdstuk IV Slotbepalingen

Artikel 20. Overgangsrecht

De verordening 'Verordening reclamebelasting 2024 Neptunusplein’ van 19 december 2023, wordt ingetrokken met ingang van de in artikel 21, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 21. Inwerkingtreding

-

1. Deze verordening treedt in werking met ingang van de dag na die van bekendmaking

-

2. De datum van ingang van de heffing is 1 januari 2025.

Artikel 22. Citeertitel

Deze verordening wordt aangehaald als: Verordening reclamebelasting Neptunusplein Amersfoort 2025.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 17 december 2024.

de griffier,

de voorzitter,

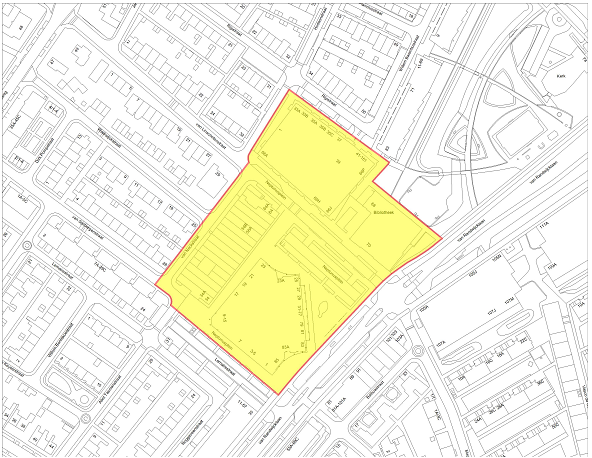

Bijlage 1: Kaart van het afgebakende gebied behorende bij de Verordening reclamebelasting Neptunusplein Amersfoort 2025

Als aangewezen gebied, bedoeld in artikel 2 van de Verordening reclamebelasting Neptunusplein Amersfoort 2025, geldt het op onderstaande kaart gearceerde gedeelte

Behorende bij raadsbesluit van 17 december 2024

De griffier van Amersfoort,

Toelichting op de verordening reclamebelasting Neptunusplein Amersfoort 2025

In Amersfoort wordt binnen een afgebakend gebied, ‘Neptunusplein’ genaamd, een gebiedsgerichte reclamebelasting geheven. Deze reclamebelasting is de opvolger van de BIZ-bijdrage. De BIZ-bijdrage werd geheven op basis van de Wet op de bedrijveninvesteringszones.

De systematiek van de gebiedsgerichte reclamebelasting is in hoofdlijn vergelijkbaar met de BIZ-bijdrage. De Stichting BI-zone vraagt jaarlijks een subsidie aan en ontvangt deze, onder indiening van een begroting en een activiteitenplan. Na afloop van het jaar legt Stichting BI-zone Neptunusplein verantwoording af over de besteding van het geld en wordt de subsidie definitief vastgesteld op bedrag van de daadwerkelijk gerealiseerd reclamebelasting opbrengst over het afgelopen jaar.

De Hoge Raad heeft gevonnist dat het voor een rechtmatige heffing van gebiedsgerichte belastingen noodzakelijk is dat de gerealiseerde belastingopbrengsten weer aan hetzelfde gebied ten goede komen ten aanzien waarvan de belastingheffing plaats vind. Het is de objectieve en redelijke rechtvaardiging voor deze vorm van belastingheffing. Daaraan is voldaan als de gemeente besluit de opbrengst van de reclamebelasting te besteden aan activiteiten en voorzieningen binnen dat heffingsgebied en daarbij in redelijkheid heeft mogen uitgaan van de veronderstelling dat degene die van de uitgaven profijt kunnen hebben in de heffing worden betrokken. Het is toegestaan dat de gemeente de perceptiekosten op het uit te keren bedrag in mindering brengt.

Hoewel de belastingopbrengst in de vorm van een subsidie wordt uitgekeerd is het niet te vergelijken met een reguliere subsidie. Immers het door de gemeente uitgekeerde bedrag wordt feitelijk door de ondernemers zelf opgebracht.

Om de systematiek van de gebiedsgerichte reclamebelastingheffing in combinatie met de afwijkende subsidiëring te kunnen blijven borgen is in deze verordening de Algemene subsidieverordening (ASV) niet van toepassing verklaard. Tevens zijn de afwijkende subsidieregels in de verordening opgenomen onder hoofdstuk III Subsidiebepalingen. Op die manier wordt voorkomen dat de ASV de onderhavige wijze van subsidiëren doorkruist en ontstaat er een robuuste verordening reclamebelasting.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl