Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR724957

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR724957/1

Nota Risicomanagement en weerstandsvermogen 2024 Gemeente Velsen

Geldend van 01-01-2024 t/m heden met terugwerkende kracht vanaf 01-01-2024

Intitulé

Nota Risicomanagement en weerstandsvermogen 2024 Gemeente Velsen1. Inleiding

Voor u ligt de Nota Risicomanagement en weerstandsvermogen 2024. Indien wet- en regelgeving of andere omstandigheden dit vereisen wordt deze nota opnieuw beoordeeld op toepasbaarheid en actualiteit, en waar nodig aangepast.

De volgende ontwikkelingen zijn aanleiding om deze nota te herzien:

1. Het toetsen van deze nota aan de recente wijzigingen in het BBV en/of nieuwe inzichten vanuit de organisatie;

2. Het vastleggen van kaders en aanvullende regels met betrekking tot risicomanagement en weerstandvermogen;

3. Het voldoen aan de voorwaarde dat deze nota periodiek wordt geactualiseerd en opnieuw vastgesteld.

Deze geactualiseerde nota heeft vooral een beleidsmatig karakter. Het bevat de kaders waaraan het

risicomanagement van financiële risico’s moet voldoen. De invulling en gewenste uitwerking van het risicomanagementproces van zowel de financiële als niet financiële risico’s wordt beschreven in de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken. Het college van B&W informeert de raad dus minimaal twee keer per jaar in de reguliere Planning & Control cyclus.

De niet-financiële risico’s zijn ook onderdeel van risicomanagement en worden meegenomen in het

risicomanagementproces echter niet gekwantificeerd. Deze risico’s kunnen in de toekomst namelijk

wel financiële risico’s worden, maar omdat ze geen relatie hebben tot het weerstandsvermogen zijn ze geen onderdeel van deze nota. Er wordt over de niet financiële risico’s gerapporteerd indien er

actuele, belangrijke ontwikkelingen te melden zijn.

1.1 Doel van de nota

Het doel van deze nota is dat de raad het beleidskader voor het risicomanagement en het weerstandsvermogen vaststelt. In het Besluit, begroting en verantwoording provincies en gemeenten (BBV) is voorgeschreven dat de kaders met betrekking tot deze onderwerpen dienen te worden vastgelegd en vastgesteld door uw raad. De raad stelt de kaders en het college voert het beleid uit binnen de gestelde kaders.

Risicomanagement is een nuttig instrument dat ingezet wordt om risico’s efficiënter en effectiever te beheersen en doelstellingen te realiseren. Risico’s managen geeft geen garantie dat gebeurtenissen met een negatief gevolg niet meer zullen optreden; het geeft wel aan dat actief wordt gewerkt aan het in beeld brengen, voorkomen en het bewust verminderen van het effect van risico’s.

1.2 Uitgangspunten nota risicomanagement en weerstandsvermogen

De gemeente Velsen hanteert bij het risicomanagement en weerstandsvermogen de volgende uitgangspunten:

- 1.

de domeinen zijn zelf verantwoordelijk voor hun risico’s;

- 2.

bestemmingsreserves en stille reserves worden niet meegenomen in de bepaling van de beschikbare weerstandscapaciteit;

- 3.

de beschikbare weerstandscapaciteit wordt ingezet als buffer voor incidentele risico’s;

- 4.

financiële risico’s met een impact (kans risico * omvang risico) van minimaal € 100.000 worden opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing;

- 5.

de weerstandsratio moet minimaal 1,0 zijn. Dit betekent dat de beschikbare financiële middelen voldoende zijn om de risico’s op te vangen;

- 6.

over de uitvoering van risicomanagement en weerstandsvermogen wordt minimaal twee keer per jaar gerapporteerd in de paragraaf Weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken.

1.3 Inhoud van de nota

In hoofdstuk 2 komt het wettelijk kader aan de orde. In hoofdstuk 3 wordt het proces met betrekking tot risicomanagement toegelicht, in hoofdstuk 4 wordt het weerstandsvermogen vermeld, hoofdstuk 5 heeft betrekking op de slotbepalingen en in bijlage 1 is een begrippenlijst weergegeven.

2. Wettelijk kader

Het wettelijk kader bestaat uit het Besluit, begroting en verantwoording (BBV). In artikel 9 BBV is bepaald dat de begroting de paragraaf weerstandsvermogen en risicobeheersing moet bevatten en in artikel 11 BBV is de inhoud van die paragraaf verder uitgewerkt.

De provincie Noord-Holland hanteert het Gemeenschappelijk Financieel toezichtkader. Dit toezichtkader geeft de provincie ruimte om maatwerk toe te passen. De provincie geeft aan de beoordeling van de gemeentelijke begroting- en jaarstukken nadrukkelijker te richten op de risico’s in relatie tot de financiële positie van de gemeente.

3 Risicomanagement

3.1 Inleiding

Domeinen zijn – voor zover dit redelijkerwijs mogelijk is – ook zelf verantwoordelijk voor het identificeren en kwantificeren van risico’s. Dit is in lijn met de besturingsfilosofie van de directie om verantwoordelijkheden en bevoegdheden lager in de organisatie te leggen. Dit geldt niet voor de projecten die door de raad als “groot” zijn bestempeld. Voor deze projecten gelden aparte afspraken tussen het college en de raad zoals vastgelegd in de leidraad grote projecten die in 2023 door de raad is vastgesteld.

|

Beleidsregel 1: Het identificeren en kwantificeren van risico’s vindt decentraal in de organisatie plaats waarbij de ambtelijke verantwoordelijkheid bij de directie ligt en de bestuurlijke verantwoordelijkheid bij het college van B&W ligt. |

De bedoeling hiervan is om de risico’s van onderuit de organisatie naar boven te laten komen (bottom-up benadering). Dit is een praktische benadering omdat risico’s zo benoemd worden door degenen die dagelijks het werk uitvoeren. Afstemming tussen de verschillende domeinen en directie en college van B&W is daarom belangrijk.

3.2 Wat is risicomanagement?

Een risico is een onzekere gebeurtenis met nadelige gevolgen voor de gemeente.

Risicomanagement is een proces om risico’s in kaart te brengen en te kwantificeren binnen een organisatie en het opstellen van maatregelen om deze risico’s te voorkomen.

Risicomanagement vindt plaats binnen de domeinen die belast zijn met de betreffende taak (= het budget hebben). Risicomanagement bestaat uit de volgende stappen:

1. Identificeren en vastleggen;

2. Kwantificeren;

3. Sturen en beheersen.

1. Identificeren en vastleggen van risico’s

Het proces begint met het in kaart brengen van de risico’s die de gemeente loopt en het vastleggen van deze risico’s. Het gaat hierbij zowel om factoren die de realisatie van de bestaande beleidsdoelstellingen in de weg kunnen staan als om nieuwe ontwikkelingen die op de gemeente af komen.

2. Kwantificeren van risico’s

Dit betekent het in geld uitdrukken van de mogelijke gevolgen van risico’s. Dit heeft twee doelen:

- ordening aanbrengen ten bate van sturing en beheersing en

- bepalen benodigde weerstandscapaciteit.

De verwachte impact van risico’s wordt bepaald door de omvang van het risico te vermenigvuldigen met de kans van optreden van het risico. Als de risico’s inzichtelijk zijn, is het mogelijk om deze te kwantificeren. Per risico wordt bepaald wat de financiële gevolgen zijn en de kans dat een risico optreedt. Aan de hand van beschikbare informatie (historische cijfers, prognoses, vergelijkingsmateriaal andere gemeenten) en eigen kennis en inzichten wordt een inschatting gemaakt van het risico.

De niet kwantificeerbare risico’s worden weergegeven in de paragraaf Weerstandsvermogen en risicobeheersing, maar deze risico’s kunnen niet worden meegenomen in de berekening van het weerstandsvermogen.

3. Sturen en beheersen van risico’s

Sturen en beheersen van risico’s kan op drie manieren. Vermijden van het risico, verminderen van de impact van het risico en overdragen van het risico (bijvoorbeeld verzekeren). Als geen van deze opties mogelijk is, of als de verwachte impact van het risico naar verhouding erg klein (impact

risico < € 100.000) is, kan er ook voor gekozen worden om het risico te accepteren.

Risicobereidheid

De gemeente Velsen wil een ondernemende gemeente zijn en accepteert dat aan de beleidsinitiatieven mogelijk risico’s verbonden zijn. Deze risico’s worden tijdig (vooraf) onderkend en daarbij wordt aangegeven hoeveel risico de gemeente bereid is om te nemen.

De gemeenteraad accepteert deze risico’s onder voorwaarde dat de getroffen beheersmaatregelen en het restrisico tijdig aan de gemeenteraad worden gemeld en voor de restrisico’s weerstandscapaciteit aanwezig is overeenkomstig de in deze nota gestelde kaders.

De juiste keuze maken is niet altijd makkelijk. En aan elke keuze zitten ook risico’s. Bovendien ontbreekt het vaak aan tijd om een keuze nog eens te overwegen. Dit vraagt om een besluitvaardig en daadkrachtig gemeentebestuur. Dat alle risico’s in kaart brengt, deze kleiner maakt en wél een keuze maakt. We geloven dat besturen ook een flinke dosis lef vereist.

4 Weerstandsvermogen

4.1 Inleiding

Risicomanagement komt eerst. Pas als een risico zich, ondanks de inspanningen op het gebied van risicomanagement, toch voordoet en negatieve financiële gevolgen heeft voor de gemeente dan komt het weerstandsvermogen in beeld. Weerstandsvermogen is daarmee het sluitstuk van risicomanagement.

4.2 Definitie weerstandsvermogen

Het weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat de financiële positie van de gemeente direct in gevaar komt en financiële maatregelen zoals bijvoorbeeld bezuinigingen noodzakelijk zijn.

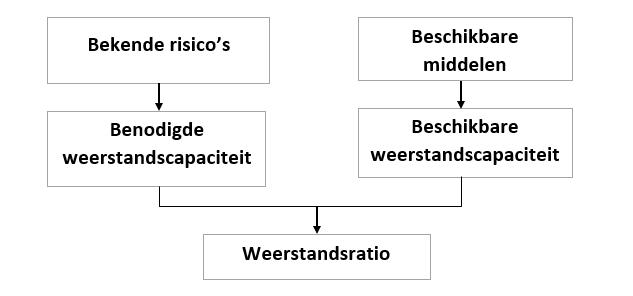

In hoeverre een gemeente in staat is om financiële tegenvallers op te vangen hangt af van:

• De risico’s die de gemeente loopt;

• De middelen die de gemeente vrij kan maken om risico’s op te vangen.

Het weerstandsvermogen wordt uitgedrukt in onderstaande weerstandsratio (verhoudingsgetal):

Weerstandsratio = beschikbare weerstandscapaciteit/benodigde weerstandscapaciteit

4.3 Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken.

4.3.1 Onderdelen van de beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit de volgende onderdelen:

Algemene reserve

De algemene reserve is een buffer voor het opvangen van onvoorziene incidentele uitgaven. Deze reserve is in principe vrij aanwendbaar en kan gebruikt worden voor het opvangen van risico's, waarvan de financiële gevolgen vooraf niet redelijkerwijs zijn in te schatten.

Algemene reserve grondbedrijf

De Algemene reserve grondbedrijf is een risicobuffer voor tegenvallers binnen de grondexploitaties. De Algemene reserve grondbedrijf wordt tevens meegenomen in de bepaling van de weerstandscapaciteit. De risico’s met betrekking tot de grondexploitaties worden meegenomen bij de totale risico’s van de gemeente.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit wordt berekend door de maximale door het Rijk vastgestelde aanvaardbare ozb-tarieven (zgn. art 12 norm) te vergelijken met de gehanteerde gemeentelijke tarieven. Het verschil tussen de werkelijke hoogte van de gemeentelijke belastingopbrengst en de aanvaardbare hoogte van de artikel 12 norm, noemen de we de onbenutte belastingcapaciteit.

Post onvoorzien

Conform BBV is iedere gemeente verplicht om een bedrag voor onvoorziene uitgaven op te nemen in de begroting. De post onvoorzien is een buffer voor onvoorziene, onvermijdelijke en onuitstelbare uitgaven. De post onvoorzien wordt elk jaar in de begroting voor een gelijk bedrag opgenomen.

4.3.2. Buiten beschouwing

De volgende onderdelen blijven buiten beschouwing bij de bepaling van de beschikbare weerstandscapaciteit:

Bestemmingsreserves

Een bestemmingsreserve wordt ingesteld met een bepaald doel en is gebaseerd op een bestuurlijke beslissing. Het feit dat de bestemmingsreserves tot het eigen vermogen behoren, houdt in dat dergelijke reserves bij een heroverweging van beleid een andere bestemming kunnen krijgen dan wel aan de algemene reserve kunnen worden toegevoegd.

De bestemmingsreserves worden – conform aanbevelingen van de provincie - niet meegerekend als onderdeel van de weerstandscapaciteit, omdat deze voor een specifiek doel - en daarmee niet vrij en direct beschikbaar - in het leven geroepen zijn.

Stille reserves

Stille reserves zijn bezittingen van de gemeente die momenteel op de balans lager zijn gewaardeerd dan hun huidige marktwaarde. Dit betekent dat verkoop van deze bezittingen een eenmalig financieel voordeel voor de gemeente kan opleveren. Voorwaarde hiervoor is wel dat de activa direct verkoopbaar zijn, maar dit is in de meeste gevallen niet mogelijk.

Beleidsregel 2:

Bestemmingsreserves en stille reserves worden niet meegenomen bij de bepaling van de weerstandscapaciteit.

De beschikbare weerstandscapaciteit wordt ingezet om incidentele risico’s op te vangen. Structurele risico’s worden in de eerstvolgende voorjaarsnota/begroting meegenomen.

Beleidsregel 3:

De beschikbare weerstandscapaciteit wordt gebruikt als buffer voor incidentele risico’s.

4.4 Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit wordt bepaald door:

• de verwachte impact van de aanwezige risico’s

• de gewenste mate van zekerheid dat de risico’s kunnen worden opgevangen;

• de mate waarin risico’s al op andere wijze zijn afgedekt.

De benodigde weerstandscapaciteit is gebaseerd op de financiële risico’s die de gemeente loopt. Voor wat betreft de risico’s wordt onderscheid gemaakt tussen incidentele en structurele risico’s (benodigde weerstandscapaciteit). Voor de bepaling van de benodigde weerstandscapaciteit tellen alleen risico’s met nadelige gevolgen mee, die nog niet op andere wijze zijn afgedekt (bijvoorbeeld door het afsluiten van een verzekering). De kans is erg klein dat alle aanwezige risico’s zich gelijktijdig voordoen en tot maximale schade/tekorten leiden.

Beleidsregel 4:

In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarrekening worden alleen risico’s opgenomen als de omvang van het risico groter is dan

€ 200.000 of als de kans dat het risico optreedt groter is dan 50%. Hierbij geldt een ondergrens voor de impact van het risico van € 100.000.

4.5 Hoogte van de ratio van het weerstandsvermogen

Het weerstandsvermogen wordt uitgedrukt in een ratio/verhoudingsgetal. Er bestaat geen voorgeschreven ratio die de gemeente geacht wordt na te streven. De gemeente is dus vrij in het bepalen van de mate waarin risico’s worden afgedekt. In het geval dat de weerstandsratio boven de 1,0 is, zijn wij in staat om met de vrij beschikbare middelen (o.a. algemene reserve) de risico’s op te vangen. De provincie hanteert een norm van 1,0 voor de weerstandsratio. Indien de berekende weerstandsratio lager is dan de gewenste minimale ratio van 1,0 dan vindt een verplichte aanvulling van de algemene reserve plaats.

Het Nederlands Adviesbureau Risicomanagement (NARIS) heeft normen voor de weerstandsratio ontwikkeld die door veel gemeenten worden gehanteerd. Het biedt een waardering van de berekende weerstandsratio. De waarderingstabel is ontwikkeld in samenwerking met de Universiteit Twente.

De waarderingstabel kent een zestal waarderingen die de letters A tot en met F dragen. A is de hoogste waardering met Uitstekend en kent een ratio waarbij de weerstandscapaciteit meer dan twee keer zo hoog is als de benodigde weerstandscapaciteit. De laagste waardering is F met Ruim onvoldoende en daarbij is de ratio lager dan 0,6 (zie onderstaande waarderingstabel).

Tabel: Waarderingstabel

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

> 2 |

Uitstekend |

|

B |

1,4 - 2 |

Ruim voldoende |

|

C |

1 - 1,4 |

Voldoende |

|

D |

0,8 - 1 |

Matig |

|

E |

0,6 - 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

Beleidsregel 5:

De weerstandsratio moet minimaal 1,0 (waarderingscijfer C) zijn. Indien de berekende weerstandsratio lager is dan de gewenste minimale ratio van 1,0 dan vindt een verplichte aanvulling van de algemene reserve plaats.

4.6 Paragraaf Weerstandsvermogen en risicobeheersing

Het college van B&W informeert de gemeenteraad in de paragraaf Weerstandsvermogen en risicobeheersing van de begroting en jaarrekening over de risico’s die de gemeente loopt met eventueel bijbehorende beheersmaatregelen. In die paragraaf staat de uitwerking van het in deze nota opgenomen beleid.

In die paragraaf informeert het college van B&W tenminste over het volgende:

• De risico’s (waaronder ook de risico’s volgend uit de leidraad grote projecten);

• De benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit (weerstandsratio);

• De volgende financiële kengetallen:

1. netto schuldquote;

2. netto schuldquote gecorrigeerd voor alle verstrekte leningen;

3. solvabiliteitsratio;

4. grondexploitatie;

5. structurele exploitatieruimte;

6. belastingcapaciteit.

• een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

Deze kengetallen worden in de paragraaf Weerstandsvermogen en risicobeheersing nader toegelicht.

5 Slotbepalingen

5.1 Intrekken oude nota

De nota Risicomanagement en weerstandsvermogen 2007 wordt ingetrokken.

5.2 Inwerkingtreding en citeertitel

1. Deze nota treedt, met terugwerkende kracht, in werking op 1 januari 2024;

2. Deze nota wordt aangehaald als: “Nota Risicomanagement en weerstandsvermogen 2024”.

Ondertekening

Bijlage 1: Begrippenlijst

|

Artikel 12 norm |

Het minimale niveau van de opbrengst van gemeentelijke belastingen waar een gemeente aan moet voldoen alvorens in aanmerking te komen voor een aanvullende uitkering uit het Gemeentefonds op grond van artikel 12 Financiële Verhoudingswet. |

|

Beheersmaatregelen |

Het stelsel van maatregelen en procedures die worden genomen om de onderkende risico’s te ondervangen dan wel om de opkomende risico’s te signaleren en het effect te beperken. |

|

Benodigde weerstandscapaciteit |

De benodigde weerstandscapaciteit is gebaseerd op de financiële risico’s die de gemeente loopt. |

|

Beschikbare weerstandscapaciteit |

De beschikbare weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken. |

|

Kans |

De waarschijnlijkheid dat een gebeurtenis zich voor zal doen. |

|

Onbenutte belastingcapaciteit |

Het verschil tussen de werkelijke hoogte van de gemeentelijke belastingopbrengst en de aanvaardbare hoogte van de artikel 12 norm. |

|

Paragraaf Weerstandsvermogen en risicobeheersing |

Onderdeel van de programmabegroting en –verantwoording, waarin ingegaan wordt op het weerstandsvermogen en de risico’s. |

|

Post Onvoorzien |

Middelen die in de begroting nog niet zijn bestemd voor specifieke doeleinden, maar beschikbaar zijn voor onvoorziene uitgaven. |

|

Risico |

Een risico is een onzekere gebeurtenis met nadelige gevolgen voor de gemeente. |

|

Risicomanagement |

Een proces om risico’s in kaart te brengen en te kwantificeren binnen een organisatie en het opstellen van maatregelen om deze risico’s te voorkomen. |

|

Stille reserves |

Het verschil tussen de actuele marktwaarde van gemeentelijke bezittingen en de waarde waarvoor deze op de balans staan opgenomen. Hierop komt in mindering de gederfde toekomstige exploitatieresultaten |

|

Verwachte impact |

Mate waarin het risico meetelt voor de bepaling van het weerstandsvermogen: Verwachte impact = omvang risico * kans |

|

Waarderingscijfer |

De weerstandsratio drukken we uit in een waarderingscategorie (A t/m F). Deze categorie geeft aan hoe solide het weerstandsvermogen is. |

|

Weerstandsratio |

De weerstandsratio is de verhouding tussen de vrij beschikbare middelen en de financiële risico’s. |

|

Weerstandsvermogen |

Het weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat de financiële positie van de gemeente direct in gevaar komt en financiële maatregelen zoals bijvoorbeeld bezuinigingen noodzakelijk zijn. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl