Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR680895

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR680895/1

Regeling vervalt per 01-01-2028

Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023

Geldend van 01-01-2023 t/m 31-12-2027

Intitulé

Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023De raad van de gemeente Epe;

gelezen het voorstel van burgemeester en wethouders van 16 augustus 2022, nummer 490695;

gelet op de Wet op de bedrijveninvesteringszones;

gezien de uitvoeringsovereenkomst van 24 augustus 2022 gesloten met de Stichting Ondernemers BIZ kern Epe;

besluit vast te stellen de Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023.

Hoofdstuk I Algemene bepalingen

Artikel 1 Definities

In deze verordening wordt verstaan onder:

- -

bedrijveninvesteringszone: het op bij deze verordening behorende kaart aangewezen gebied in de gemeente waarbinnen de BIZ-bijdrage wordt geheven;

- -

college: college van burgemeester en wethouders van de gemeente;

- -

uitvoeringsovereenkomst: tussen de gemeente en de Stichting Ondernemers BIZ kern Epe op 24 augustus 2022 gesloten overeenkomst als bedoeld in artikel 7, derde lid, van de wet;

- -

Hoofdstuk II Belastingbepalingen

Artikel 2 Belastbaar feit en aard van de belasting

- 1.

Onder de naam ‘BIZ-bijdrage’ wordt jaarlijks een directe belasting geheven ter zake van binnen de bedrijveninvesteringszone gelegen onroerende zaken die op grond van artikel 220a Gemeentewet niet in hoofdzaak tot woning dienen.

- 2.

De BIZ-bijdrage wordt geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone.

Artikel 3 Voorwerp van de belasting

- 1.

Voorwerp van de belasting is een onroerende zaak.

- 2.

Als onroerende zaak wordt aangemerkt de onroerende zaak, bedoeld in hoofdstuk III van de Wet waardering onroerende zaken.

Artikel 4 Belastingplicht

- 1.

De BIZ-bijdrage wordt geheven van de gebruiker, zijnde degene die bij het begin van het kalenderjaar al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht een in de bedrijveninvesteringszone gelegen onroerende zaak gebruikt.

- 2.

Voor de toepassing van dit artikel wordt:

- a.

gebruik door degene aan wie een deel van een onroerende zaak in gebruik is gegeven, aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven, is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- b.

het ter beschikking stellen van een onroerende zaak voor volgtijdig gebruik aangemerkt als gebruik door degene die die onroerende zaak ter beschikking heeft gesteld; degene die de onroerende zaak ter beschikking heeft gesteld is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie die onroerende zaak ter beschikking is gesteld.

- a.

- 3.

Indien een onroerende zaak bij het begin van het kalenderjaar geen gebruiker kent, wordt de van de gebruiker te heffen BIZ-bijdrage geheven van de eigenaar. Voor de toepassing van de vorige volzin wordt als eigenaar aangemerkt degene die bij het begin van het kalenderjaar als genothebbende krachtens eigendom, bezit of beperkt recht in de basisregistratie kadaster is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

Artikel 5 Maatstaf van heffing

- 1.

De BIZ-bijdrage wordt geheven naar de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde voor het kalenderjaar 2023.

- 2.

Als met betrekking tot de onroerende zaak geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken wordt de heffingsmaatstaf van die onroerende zaak bepaald met toepassing van artikel 6, alsmede met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet waardering onroerende zaken.

- 3.

In afwijking van de voorgaande leden wordt de BIZ-bijdrage geheven naar een vast bedrag per onroerende zaak voor onroerende zaken die zijn gelegen buiten de winkelacht.

Artikel 6 Vrijstellingen

- 1.

In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf buiten aanmerking gelaten, voor zover dit niet al is gebeurd bij de bepaling van de in dat artikel bedoelde waarde, de waarde van:

- a.

voor de land- of bosbouw bedrijfsmatig geëxploiteerde cultuurgrond, daaronder mede begrepen de open grond, alsmede de ondergrond van glasopstanden, die bedrijfsmatig aangewend wordt voor de kweek of teelt van gewassen, zonder daarbij de ondergrond als voedingsbodem te gebruiken;

- b.

glasopstanden, die bedrijfsmatig worden aangewend voor de kweek of teelt van gewassen, voor zover de ondergrond daarvan bestaat uit de in onderdeel a bedoelde grond;

- c.

onroerende zaken die in hoofdzaak zijn bestemd voor de openbare eredienst of voor het houden van openbare bezinningssamenkomsten van levensbeschouwelijke aard;

- d.

één of meer onroerende zaken die deel uitmaken van een op de voet van de Natuurschoonwet 1928 aangewezen landgoed dat voldoet aan de voorwaarden genoemd in artikel 8 van het Rangschikkingsbesluit Natuurschoonwet 1928, met uitzondering van de daarop voorkomende gebouwde eigendommen;

- e.

natuurterreinen, waaronder mede worden verstaan duinen, heidevelden, zandverstuivingen, moerassen en plassen, die door rechtspersonen met volledige rechtsbevoegdheid welke zich uitsluitend of nagenoeg uitsluitend het behoud van natuurschoon ten doel stellen, beheerd worden;

- f.

openbare land- en waterwegen en banen voor openbaar vervoer per rail, een en ander met inbegrip van kunstwerken;

- g.

waterverdedigings- en waterbeheersingswerken die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen;

- h.

werken die zijn bestemd voor de zuivering van riool- en ander afvalwater en die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen;

- i.

werktuigen die van een onroerende zaak kunnen worden afgescheiden zonder dat beschadiging van betekenis aan die werktuigen wordt toegebracht en die niet op zichzelf als gebouwde eigendommen zijn aan te merken;

- j.

straatmeubilair, waaronder begrepen alle zodanige gebouwde eigendommen - niet zijnde gebouwen - welke zijn geplaatst voor het belang van het publiek, ten dienste van het verkeer of ter verfraaiing van de gemeente, zoals lichtmasten, verkeersinstallaties, standbeelden, monumenten, fonteinen, banken, abri's, hekken en palen;

- k.

plantsoenen, parken en waterpartijen, die bij de gemeente in beheer zijn of waarvan de gemeente het genot heeft krachtens eigendom, bezit of beperkt recht;

- l.

begraafplaatsen, urnentuinen en crematoria;

- m.

onroerende zaken die uitsluitend bestemd en in gebruik zijn voor het geven van onderwijs;

- n.

onroerende zaken die worden beheerd door een vereniging of stichting die geen onderneming drijft, voor zover die onroerende zaken bestemd en in gebruik zijn voor club- en buurthuiswerk, voor de beoefening van sport, kunst of cultuur, of voor andere activiteiten van sociale of culturele aard;

- o.

onroerende zaken voor zover die bestemd en in gebruik zijn voor de publieke dienst ter zake van brandweerzorg, rampenbeheersing, crisisbeheersing, geneeskundige hulpverlening in de regio en de handhaving van de openbare orde en veiligheid.

- a.

- 2.

In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf voor de BIZ-bijdrage van de gebruiker buiten aanmerking gelaten de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden.

Artikel 7 Tarief BIZ-bijdrage

Het tarief van de BIZ-bijdrage bedraagt, bij een waarde van:

|

1. |

niet meer dan € 150.000: |

€ 500,00; |

|

2. |

meer dan € 150.000, maar niet meer dan € 250.000: |

€ 600,00; |

|

3. |

meer dan € 250.000, maar niet meer dan € 350.000: |

€ 700,00; |

|

4. |

meer dan € 350.000, maar niet meer dan € 450.000: |

€ 800,00; |

|

5. |

meer dan € 450.000, maar niet meer dan € 750.000: |

€ 950,00. |

|

6. |

meer dan € 750.000 maar niet meer dan € 1.250.000: |

€ 1.100,00 |

|

7. |

meer dan € 1.250.000 maar niet meer dan € 4.000.000: |

€ 1.500,00 |

|

8. |

meer dan € 4.000.000: |

€ 2.500,00 |

Artikel 8 Wijze van heffing

De BIZ-bijdrage wordt jaarlijks bij wege van aanslag geheven.

Artikel 9 Termijnen van betaling

- 1.

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald uiterlijk op de laatste dag van de eerste maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld.

- 2.

In afwijking in zoverre van het eerste lid geldt, in geval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, meer is dan € 50,- maar minder dan € 10.000,- en zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in zoveel gelijke termijnen als er na de maand van dagtekening van het aanslagbiljet nog maanden in het belastingjaar waarin de aanslagen worden opgelegd overblijven, met dien verstande dat het aantal termijnen ten minste drie en ten hoogste tien bedraagt. De eerste termijn vervalt op de laatste dag van de maand volgend op die welke in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

- 3.

De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 10 Looptijd belastingheffing

De BIZ-bijdrage wordt ingesteld voor een periode van 5 jaar.

Hoofdstuk III Subsidiebepalingen

Artikel 11 Buiten toepassing algemene subsidieverordening

Op de subsidie op grond van deze verordening is de Algemene subsidieverordening Gemeente Epe 2017 niet van toepassing.

Artikel 12 Aanwijzing stichting

De Stichting Ondernemers BIZ kern Epe (hierna: de stichting) wordt aangewezen als de stichting bedoeld in artikel 7 van de wet, waarmee een overeenkomst als bedoeld in artikel 4:36 van de Algemene wet bestuursrecht is gesloten, waarin is bepaald dat de activiteiten waarvoor de subsidie wordt verstrekt verplicht moeten worden verricht.

Artikel 13 Subsidieverlening

- 1.

De subsidie wordt jaarlijks door het college verleend aan de stichting voor de uitvoering van de activiteiten die zijn opgenomen in de uitvoeringsovereenkomst. De subsidie wordt verleend op een daartoe gedane aanvraag, die vergezeld moet gaan van de in de uitvoeringsovereenkomst genoemde stukken.

- 2.

De subsidie wordt bepaald op de jaarlijks ontvangen BIZ-bijdragen, verminderd met € 2.500,00 aan perceptiekosten.

Artikel 14 Subsidieverplichtingen

Naast de in artikel 4:37 van de Algemene wet bestuursrecht genoemde verplichtingen kunnen aan de stichting ook andere doelgebonden verplichtingen worden opgelegd. Deze verplichtingen zijn opgenomen in de met de stichting gesloten uitvoeringsovereenkomst.

Artikel 15 Subsidievaststelling

- 1.

De stichting is verplicht om uiterlijk op 15 mei na afloop van het subsidiejaar de in de uitvoeringsovereenkomst opgenomen stukken te overleggen.

- 2.

De subsidie wordt vastgesteld uiterlijk 10 weken na ontvangst van de in het voorgaande lid genoemde stukken.

Artikel 16 Melding van relevante wijzigingen

De stichting stelt het college zo spoedig mogelijk schriftelijk op de hoogte van:

- -

meer dan ondergeschikte veranderingen in haar financiële situatie,

- -

een wijziging van de statuten,

- -

verandering of beëindiging van activiteiten.

Hoofdstuk IV Slotbepalingen

Artikel 17 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de eerste dag nadat het college heeft bekendgemaakt dat van voldoende steun als bedoeld in artikel 4 van de wet is gebleken, maar niet eerder dan 1 januari 2023.

- 2.

De datum van ingang van de heffing is 1 januari 2023.

Artikel 18 Citeertitel

Deze verordening wordt aangehaald als: Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023.

Aldus vastgesteld in de openbare raadsvergadering van 15 september 2022.

Ondertekening

de voorzitter,

dhr. dr. T.C.M. Horn

de griffier,

mw. J. Kattenberg

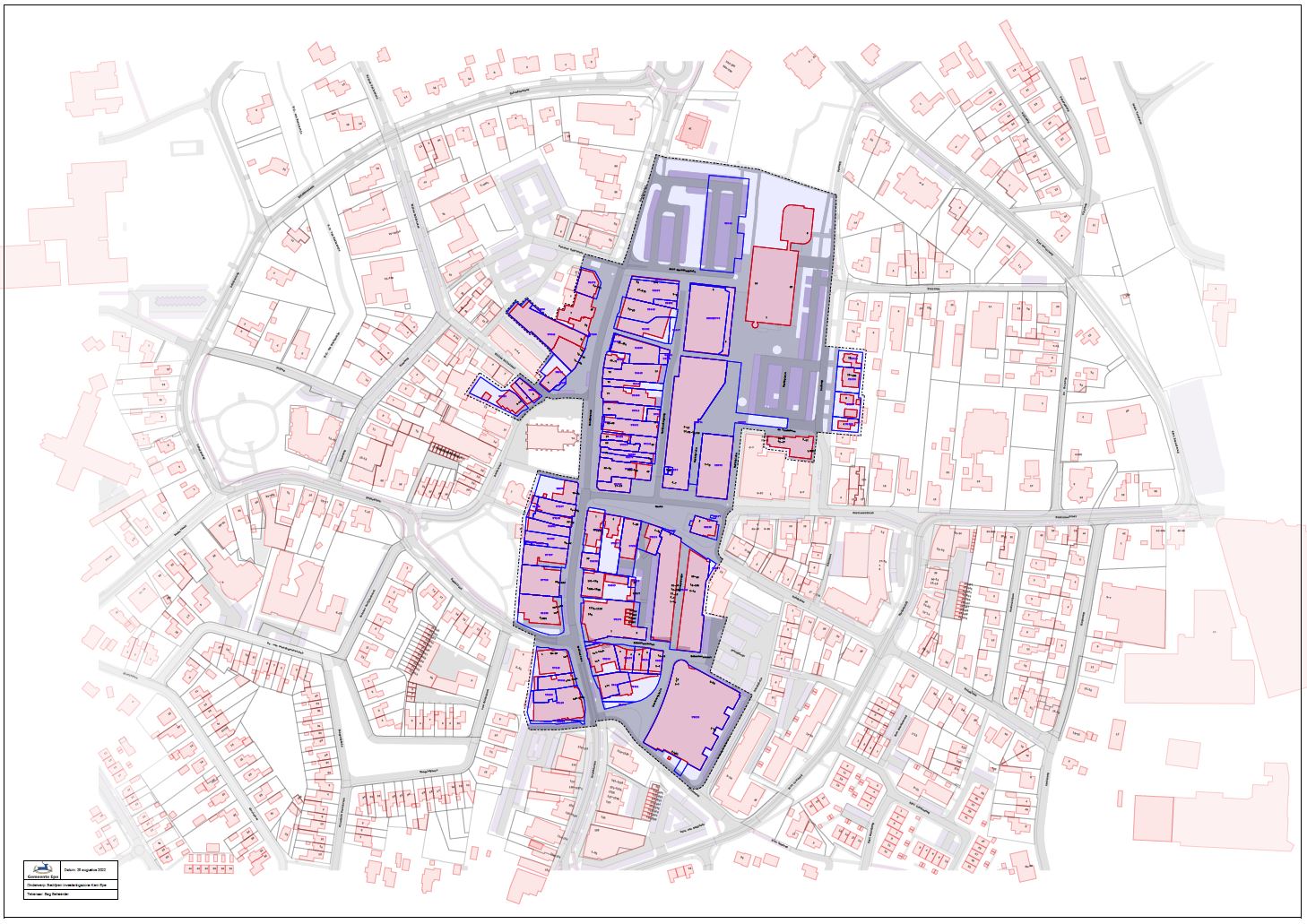

Bijlage behorende bij de Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023

Als aangewezen gebied, bedoeld in artikel 1 van de Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023 geldt het op onderstaande kaart met zwarte stippellijn omsloten gedeelte.

Behoort bij raadsbesluit van 15 september 2022, zaaknummer 490695

de griffier,

mw. J. Kattenberg

Toelichting op de Verordening bedrijveninvesteringszone Ondernemers kern Epe 2023

A. Algemeen

1. Inleiding

Van 2009 tot en met 2011 maakte de Experimentenwet bedrijveninvesteringszones het mogelijk dat ondernemers gezamenlijk investeren in een veilige en aantrekkelijke bedrijfsomgeving, waarbij alle ondernemers meebetalen. Het instrument hiervoor was een gebiedsgerichte heffing die door de gemeente op verzoek van een (nader bepaalde) meerderheid van de ondernemers kon worden ingesteld. Uit de evaluatie van deze experimentenwet is naar voren gekomen dat het opnieuw en permanent beschikbaar stellen van deze faciliteit gewenst was. Om die reden is 1 januari 2015 de Wet op de bedrijveninvesteringszones (Wet BIZ; Kamerstukken 33 917) in werking getreden (Stb. 2014, 506 en 507).

2. Doel van de Wet BIZ

Zowel ondernemers als gemeenten hebben belang bij investeringen in de bedrijfsomgeving. Voor het bedrijfsleven is de kwaliteit en veiligheid van de bedrijfsomgeving een belangrijke factor voor de aantrekkelijkheid van een onderneming voor klanten. Voor de lokale overheid is een veilige en leefbare openbare ruimte van belang om bedrijven (werkgelegenheid) en bezoekers aan te trekken. Een leefbare bedrijfsomgeving heeft invloed op de leefbaarheid van het omliggende gebied; burgers willen een veilige en leefbare omgeving om in te werken, te wonen en te winkelen. Het collectieve belang van de ondernemers valt op deze punten samen met het algemene belang van een kwalitatief hoogwaardige bedrijfsomgeving. Gezamenlijke investeringen liggen voor de hand omdat dit synergievoordelen oplevert en het effect van de investeringen groter wordt.

Gemeenten hebben met de Wet BIZ de bevoegdheid om een gebied aan te wijzen (de bedrijveninvesteringszone (BIZ)) waarbinnen een bestemmingsbelasting (de BIZ-bijdrage) mag worden geheven ter financiering van door een meerderheid van de bijdrageplichtigen gewenste extra voorzieningen. De voorzieningen dienen zowel het gezamenlijk belang van de ondernemers als het algemeen belang. De BIZ kan echter niet worden ingezet voor de financiering van concrete verantwoordelijkheden die de wetgeving exclusief aan de gemeente opdraagt. De BIZ is alleen bedoeld om een hogere kwaliteit aan voorzieningen tot stand te brengen die de gemeente op grond van een optimale verdeling van de beschikbare middelen zelf niet kan en hoeft te realiseren.

Hoewel de Wet BIZ evenals de Experimentenwet BIZ vooral bedoeld is om ondernemers te faciliteren, is de wettelijke opzet ruimer. Door de gekozen begrippen zijn alle gebruikers en/of eigenaren van niet-woningen in de bedrijveninvesteringszone onderworpen aan de BIZ-bijdrage. Naast ondernemers die commerciële activiteiten verrichten, kunnen dat ook maatschappelijke organisaties zonder winstoogmerk zijn zoals club- en buurthuizen, sportverenigingen, culturele instellingen, kerken of overheidsinstellingen. Ondanks deze nuancering zal hierna kortweg steeds over ondernemers worden gesproken.

3. Stappenplan

In de kern komt de opzet van de Wet BIZ erop neer dat de gemeente haar exclusieve recht om belastingen te heffen, inzet om initiatieven van een groep ondernemers te financieren. Om die reden is de Wet BIZ gebouwd op een groot aantal waarborgen tussen initiatief en uitvoering. Na een informele fase waarin eerst de ondernemers onderling en vervolgens met de gemeente de mogelijkheden voor een bedrijveninvesteringszone verkennen, volgt de formele fase die bestaat uit (1) de oprichting van een BIZ-organisatie, (2) de subsidieverlening onder vaststelling van een uitvoeringsovereenkomst (3) het vaststellen van een verordening (4) een draagvlakmeting en (5) inwerkingtreding van de verordening. Deze opzet leidt tot het volgende stappenplan.

Stap 1 - Ondernemersinitiatief

De bedrijveninvesteringszone is er voor en door ondernemers. Het is dus aan de ondernemers in een bepaald gebied om met elkaar te bekijken of zij in hun gebied activiteiten willen uitvoeren om de aantrekkelijkheid en veiligheid van dat gebied te verbeteren. De wetgever gaat ervan uit dat de initiatiefnemers de animo voor hun plannen bij de overige ondernemers in het gebied toetsen en vervolgens in onderling overleg de plannen uitwerken in een projectplan. Overigens bleek tijdens de experimentenwet dat ondernemers voor raad en advies vaak ook terechtkonden bij adviseurs van de Kamer van Koophandel en gemeentelijke gebiedsmanagers.

Aandachtspunten bij een projectplan zijn:

- Wat willen de ondernemers bereiken met de BIZ?

- Welke activiteiten willen zij daartoe gaan ontplooien?

- In welke periode willen zij dat bereiken (maximaal 5 jaar)?

- Wat zijn de kosten?

- Hoe moeten deze kosten worden verdeeld?

- Hoe groot is het gebied van de bedrijveninvesteringszone en hoe wordt de zone afgebakend?

- Hoe wordt de organisatie geregeld?

Maar ook:

- Wat gaat er gebeuren als er te weinig geld is, of juist te veel geld?

- Wat gebeurt er als een bedrijveninvesteringszone tussentijds wordt opgeheven?

De ervaring leert dat stap 1 een van de allerbelangrijkste fases is die tijd kost omdat de ondernemers onderling draagvlak voor de plannen moeten creëren.

Stap 2 - Overleg met gemeente

Zodra de initiatiefnemers een goed beeld hebben van de wensen en de mogelijke uitvoering ervan, start het overleg met de gemeente. De ondernemers en de gemeente bekijken samen de plannen. Passen de plannen wel binnen de kaders van de wet? In hoeverre voert de gemeente de activiteiten al uit? Is de gemeente bereid een deel extra bij te dragen?

Stap 1 en stap 2 lopen door elkaar heen. Eerst moeten ondernemers een goed beeld hebben van wat zij willen. Maar door in een vroeg stadium al met de gemeente te overleggen kunnen de ondernemers sneller tot een concreet eindplan komen en kunnen eventuele teleurstellingen worden voorkomen.

Stap 3 - Oprichten BIZ-organisatie

Als duidelijk is dat bij de ondernemers een breed draagvlak is voor hun plan en de gemeente bereidheid heeft getoond hieraan mee te werken, richten de ondernemers een stichting (of vereniging) op die de bedrijveninvesteringszone gaat uitvoeren. Artikel 7 Wet BIZ stelt speciale eisen aan de inhoud van de statuten van deze BIZ-organisatie. Zo mag de BIZ-organisatie zich alleen bezighouden met de uitvoering van de BIZ-activiteiten. De betrokken ondernemers moeten tegen betaling van een kleine contributie lid kunnen worden van die vereniging.

Stap 4 – Subsidieverlening en uitvoeringsovereenkomst

Voordat de gemeenteraad de BIZ-verordening vaststelt, moet het college met de BIZ-organisatie in het kader van de subsidieverlening een zogenoemde uitvoeringsovereenkomst hebben gesloten. Deze overeenkomst bevat de afspraken tussen de ondernemers en de gemeente. De meeste zaken kunnen direct overgenomen worden van het projectplan, zoals de doelstelling van BIZ, het tijdpad en dergelijke. Daarnaast kunnen afspraken worden vastgelegd over een eventuele extra subsidie van de gemeente, en over de verdeling van de perceptiekosten die de gemeente in rekening kan brengen.

Uit de Wet BIZ (en titel 4.2 van de Awb) kan worden opgemaakt dat de uitvoeringsovereenkomst in ieder geval het volgende moet regelen:

- de activiteiten die de BIZ-organisatie gaat uitvoeren gedurende de verschillende jaren van de BIZ;

- het minimale niveau van dienstverlening van de gemeente voor de periode van de BIZ-bijdrage (de zogenoemde service level agreement (SLA));

- de verplichting dat de BIZ-organisatie de activiteiten verricht waarvoor de subsidie wordt verstrekt;- het bepalen van het maximale (voorlopige) subsidiebedrag (bijvoorbeeld op basis van geraamde inkomsten en perceptiekosten) en daarbij regels op te nemen over de verrekening van meer- of minderopbrengsten;

- de (eventuele) wijze van bevoorschotting.

Stap 5 - BIZ-verordening

De gemeenteraad kan de BIZ-verordening vaststellen nadat de initiatieven voldoende zijn uitgewerkt en de afspraken zijn vastgelegd in de uitvoeringsovereenkomst. De BIZ-verordening is tweeledig. Enerzijds regelt de verordening de noodzakelijke voorwaarden om de BIZ-bijdrage te kunnen heffen en invorderen. Anderzijds regelt de BIZ-verordening dat de belastingopbrengst als subsidie zal worden verstrekt aan de BIZ-organisatie.

Stap 6 - Draagvlakmeting

Als de gemeenteraad instemt met de BIZ-verordening kan de verordening pas in werking treden nadat een draagvlakmeting is gehouden. Uit de draagvlakmeting moet blijken of de bedrijveninvesteringszone op voldoende steun onder de ondernemers in het gebied kan rekenen. Van voldoende steun is sprake als aan de volgende vereisten is voldaan:

- De respons bij de draagvlakmeting is minimaal 50%.

- Van de respondenten is minimaal 2/3 voor.

- En bij een tarief afhankelijk van de WOZ-waarde: de voorstemmers vertegenwoordigen meer WOZ-waarde dan de tegenstemmers.

Zodra de gemeenteraad de BIZ-verordening heeft vastgesteld, organiseert de gemeente de draagvlakmeting. Deze wordt dus georganiseerd in de loop van het jaar (en niet op 1 januari). De draagvlakmeting vindt plaats onder de potentiële belastingplichtigen ten tijde van die draagvlakmeting. Dit vereiste brengt met zich dat de gemeente niet een-op-een de bestanden van de aanslagregeling in het jaar van de draagvlakmeting kan volgen, maar op zijn minst moet nagaan welke mutaties er hebben plaatsgevonden tot aan de draagvlakmeting.

Het college is verantwoordelijk voor de draagvlakmeting en moet ervoor zorgen dat alle bijdrageplichtigen zijn geïnformeerd over de strekking van de verordening. Daarnaast moet het college waarborgen dat de schriftelijke draagvlakmeting vertrouwelijk plaatsvindt. Omdat het college verantwoordelijk is voor de draagvlakmeting, zal hij ook de uitslag moeten vaststellen. Naast een (verkorte) weergave van de uitslag, kan dit collegebesluit ook de beslissing inhouden dat de verordening zal worden gepubliceerd op de daarvoor gebruikelijke wijze. Het collegebesluit over de vaststelling van de uitslag zal overeenkomstig de Bekendmakingswet bekend moeten worden gemaakt.

De eis van voldoende draagvlak staat los van de gebruikelijke regels voor de bekendmaking van de verordening. Zo moet de verordening worden opgenomen in de daartoe bestemde digitale registers en op internet raadpleegbaar zijn.

Stap 7 - Heffing, subsidie en uitvoering

Nadat de verordening in werking is getreden, kan de bedrijveninvesteringszone van start gaan. Tribuut belastingsamenwerking zal zorgdragen voor de heffing en invordering van de BIZ-bijdrage en afdoening van eventuele bezwaar- en beroepsprocedures. De BIZ-organisatie zal de activiteiten uitvoeren en zorgdragen voor de verantwoording van de inkomsten en uitgaven.

Op afgesproken momenten (meestal jaarlijks) controleert de gemeente of de BIZ-organisatie nog steeds aan de subsidievoorwaarden voldoet. Dit zal het geval zijn als ondernemers hun afgesproken plan uitvoeren.

Stap 8 - Einde bedrijveninvesteringszone

De bedrijveninvesteringszone kan op twee manieren eindigen.

1. De bedrijveninvesteringszone eindigt doordat de looptijd van de BIZ-verordening eindigt.

2. De bedrijveninvesteringszone eindigt voortijdig omdat gaande weg het draagvlak wegvalt. Ondernemers kunnen tussentijds verzoeken om een hernieuwde draagvlakmeting met als doel de opheffing van de BIZ. Dit verzoek moet door minimaal 20% van de ondernemers worden ondersteund en kan pas na een jaar na de vorige draagvlakmeting worden ingediend. In afwijking van de voorwaarden bij eerste draagvlakmeting hoeft niet 2/3 maar 50% voor voortzetting van de draagvlakmeting te zijn.

4. Aandachtspunten gemeenteraad

De vaststelling van de bedrijveninvesteringszone door de gemeenteraad is een belangrijk moment bij de totstandkoming van de BIZ. Het is goed om te benadrukken dat de gemeenteraad een autonome positie heeft om de bedrijveninvesteringszone in te voeren. De gemeenteraad heeft dan ook de vrijheid om af te zien van het vaststellen van de verordening, of deze op punten anders in te richten. Het is aan de gemeenteraad om te besluiten dat zij het exclusieve recht om belastingen te heffen wil inzetten voor een groep ondernemers.

Naast de aandachtspunten die uit de Wet BIZ voortvloeien, is bij de parlementaire behandeling van de wet ook een aantal aandachtspunten meegegeven aan de gemeenteraad. Met het oog op een eventuele rechterlijke toetsing van de bedrijveninvesteringszone tijdens een beroepsprocedure tegen de BIZ-bijdrage, is het goed om deze aandachtspunten in de besluitvorming te betrekken. Dat kan door er aandacht aan te schenken in de begeleidende stukken. Het gaat hierbij om de volgende aandachtspunten:

- Statuten BIZ-organisatie: De gemeenteraad zal zich ervan moeten overtuigen dat de aan te wijzen BIZ-organisatie voldoet aan de wettelijke eisen van artikel 7, tweede lid, Wet BIZ. In het bijzonder vraagt de (beperkte) statutaire doelstelling en de samenstelling van het bestuur aandacht.

- Uitvoeringsovereenkomst: Deze overeenkomst moet de verplichting bevatten dat de activiteiten waarvoor de BIZ-subsidie wordt verstrekt ook daadwerkelijk worden uitgevoerd (de afdwingverplichting). Daarnaast is van belang dat de uitvoeringsovereenkomst alleen van toepassing is als de verordening uiteindelijk ook daadwerkelijk in werking treedt.

- Activiteiten: De gemeenteraad kan het initiatief van de ondernemers niet klakkeloos overnemen omdat de gemeenteraad dient te waken tegen instelling van een bedrijveninvesteringszone die leidt tot willekeurige of onredelijke belastingheffing. De gemeenteraad zal daarom elementen als tariefstelling, de verdeling van de lasten, de wijze waarop de grens van de bedrijveninvesteringszone is getrokken en het soort activiteiten zorgvuldig en in het licht van het algemeen belang moeten bezien. Wat de activiteiten betreft zal de gemeenteraad kenbaar moeten aangeven in hoeverre de afgesproken concrete activiteiten aansluiten op het abstracte begrip “activiteiten in de openbare ruimte en op het internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone”. Zie over de mogelijke activiteiten ook de toelichting op artikel 2, tweede lid, van deze verordening.

- Vastlegging basisserviceniveau: Op grond van artikel 7, vijfde lid, Wet BIZ moeten gemeenteraad en de BIZ-organisatie schriftelijke afspraken maken over het minimale niveau van de gemeentelijke dienstverlening voor de periode dat de BIZ-bijdrage wordt geheven. Uit de toelichting op de Wet BIZ (en de daaraan voorafgaande Experimentenwet waarin dezelfde bepaling was opgenomen) blijkt dat deze afspraken in de uitvoeringsovereenkomst kunnen worden vastgelegd (zie bijvoorbeeld Kamerstukken II 2007–2008, 31430, nr. 3, pag. 11). Omdat het college de uitvoeringsovereenkomst aangaat, is het kennelijk de bedoeling van de wetgever dat het college deze afspraken maakt. Met het vaststellen van de verordening bekrachtigt de gemeenteraad als het ware deze afspraken (zie aanhef en artikel 15, eerste lid). Ook is het raadzaam om in de uitvoeringsovereenkomst een bepaling op te nemen die de invloed op het afgesproken basisserviceniveau regelt van latere ingrijpende aanpassingen in de algemene gemeentelijke dienstverlening en activiteiten. Het basisserviceniveau geldt immers voor de looptijd van de BIZ-bijdrage (maximaal 5 jaar) en in die periode kunnen de (financiële) omstandigheden van de gemeente aanzienlijk wijzigen.

- Staatssteun: Door de systematiek van de bedrijveninvesteringszones kan volgens de wetgever de subsidie van de gemeente aan de BIZ-organisatie geen staatssteun zijn. Maar dat de subsidie van de gemeente aan de BIZ-organisatie niet leidt tot staatssteun laat onverlet dat gemeenten wel moeten nagaan in hoeverre het gerechtvaardigd is dat de perceptiekosten eventueel niet in mindering op de ontvangen BIZ-bijdragen wordt gebracht. Ook moeten gemeenten zich bewust zijn van staatssteunaspecten bij eventuele aanvullende bijdragen aan bedrijveninvesteringszones uit de algemene middelen.

5. Wettelijke basis

De verordening bedrijveninvesteringszone is gebaseerd op de Wet BIZ. Omdat aan het vaststellen van de verordening een aantal stappen voorafgaat, waaronder het sluiten van een uitvoeringsovereenkomst waarin een afdwingverplichting is opgenomen, moet de raad ook kennis hebben genomen van deze overeenkomst. Dit is in de aanhef tot uitdrukking gebracht.

Gekozen is voor een zogenaamd ‘aangekleed model’, dat wil zeggen dat de tekst van hogere wettelijke regelingen, waar nodig voor de duidelijkheid, is overgenomen. Bij deze keuze speelt mee dat de gemeenteraad moet laten zien dat hij bij de invoering van de belasting alle essentiële elementen in ogenschouw heeft genomen. De meest voor de hand liggende manier waarop de gemeenteraad dat kan laten zien, is de tekst van de verordening. Die is immers bedoeld om de belastingschuldigen de omvang van de belastingschuld kenbaar te maken alsook de omstandigheden waaronder.

De wetgever heeft uit doelmatigheidsoverwegingen ervoor gekozen om voor de heffing zoveel mogelijk aan te sluiten bij de bepalingen voor de onroerendezaakbelastingen in de Gemeentewet. Daardoor zijn naast de bepalingen in de Wet BIZ ook de artikelen 220a, 220b, eerste lid, 220d, 220e en 220h van de Gemeentewet voor de vormgeving van de verordening van belang.

B. Artikelsgewijze toelichting

Hoofdstuk I Algemene bepalingen

Artikel 1 Definities

Om duidelijkheid te scheppen over de inhoud van een aantal in de verordening voorkomende begrippen, is daarvan een definitie opgenomen in artikel 1.

Bij de omschrijving van het begrip ‘bedrijveninvesteringszone’ is aangegeven dat het aangewezen gebied is vermeld op de bij deze verordening behorende en daarvan deel uitmakende kaart. Het is ook mogelijk om in de verordening of in de bijlage bij de verordening alle straten te noemen waar de gemeente een BIZ-bijdrage heft. Onvoldoende is dat de kaart of bijlage is opgenomen in de uitvoeringsovereenkomst, maar niet in of bij de verordening (Rechtbank Oost-Brabant 1 februari 2017, ECLI:NL:RBOBR:2017:455 (Bladel)). De kaart of bijlage horen bij de verordening en moeten dus ook op dezelfde wijze bekendgemaakt worden. Als dat technisch niet mogelijk is, kan de kaart of bijlage ook digitaal ter inzage worden gelegd.

Hoofdstuk II Belastingbepalingen

Artikel 2 Belastbaar feit en aard van de belasting

Het eerste lid beschrijft het belastbaar feit. In de bepaling wordt benadrukt dat het een jaarlijkse heffing betreft gedurende de looptijd van de verordening. Dit is gedaan om te voorkomen dat de indruk ontstaat dat het om een eenmalige bijdrage zou gaan. Door de verwijzing naar artikel 220a Gemeentewet wordt aangegeven dat het begrip niet-woning conform de daar gegeven regels moet worden uitgelegd. De jurisprudentie die voor artikel 220a Gemeentewet is gewezen, is daarmee ook van toepassing op de BIZ-bijdrage. Een nadere toelichting inclusief relevante jurisprudentie is te vinden in de toelichting op artikel 2 van de Modelverordening onroerendezaakbelastingen van de VNG.

Het tweede lid is opgenomen om er geen twijfel over te laten bestaan dat de heffing alleen bedoeld is ter bestrijding van de kosten die zijn verbonden aan de wettelijk toegestane activiteiten. Dit zijn activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone. Inpandige activiteiten kunnen in beginsel niet met een BIZ-bijdrage worden gefinancierd, tenzij het gaat om activiteiten die gericht zijn op een publiek belang in de openbare ruimte. Deze bepaling impliceert ook dat de gemeenteraad bij haar besluitvorming van mening is dat de afgesproken activiteiten voldoen aan de eisen van de Wet BIZ. Naar onze mening is het niet nodig om de omschrijving nader af te stemmen op afgesproken activiteiten.

Nieuw ten opzichte van de Experimentenwet zijn de activiteiten die op of via het internet plaatsvinden. De wenselijkheid van deze aanvulling komt voort uit het gegeven dat de detailhandel zich meer en meer richt op de mogelijkheden die het internet en het ‘nieuwe winkelen’ biedt. Deze activiteiten kunnen ook de economische ontwikkeling stimuleren en daarmee in het publiek belang zijn. Voorbeelden hiervan zijn een gezamenlijke website of activiteiten die via de sociale media worden ontplooid. Concreet betekent de toevoeging dat activiteiten die op het internet plaatsvinden en volgens de gemeente bijdragen aan de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de BIZ, ook kunnen worden gefinancierd met opbrengsten van de BIZ-bijdrage.

Een bedrijveninvesteringszone is uitdrukkelijk gericht op het verrichten van aanvullende activiteiten ten opzichte van de diensten van de gemeente. Het bestaande voorzieningenniveau dient als uitgangspunt te worden genomen bij het bepalen van de gewenste voorzieningen. Een bedrijveninvesteringszone kan alleen dan tot een verbetering van de kwaliteit leiden als het bestaande voorzieningenniveau minimaal gehandhaafd blijft. De activiteiten die de ondernemers in aanvulling daarop willen uitvoeren kunnen nieuwe aanvullende voorzieningen betreffen of kunnen gaan om een intensivering van bestaande activiteiten.

Activiteiten waar concreet aan gedacht kan worden zijn: het verbeteren van de verkeersvoorzieningen, de bewegwijzering, de groenvoorziening, afvalinzameling, verlichting, schoonmaak, onderhoud, brandveiligheid, graffitiverwijdering, het vergroten van de veiligheid door bijvoorbeeld extra surveillance, hekwerken en camerabewaking. Bij activiteiten die zich richten op de economische ontwikkeling gaat het om het versterken van de economische kracht van een gebied, door het versterken van het ondernemerschap in de zone. Dit kan bijvoorbeeld door het versterken van het zelforganiserend vermogen, bepaalde vormen van gebiedspromotie, of de inzet van een park- of winkelstraatmanager. Onder ‘economische ontwikkeling’ zijn allerlei activiteiten te rangschikken die men als winkeliers- of ondernemersgroep kan ondernemen omdat men ervan denkt dat men er in economisch opzicht met elkaar beter van kan worden. Meer concreet is te denken aan kerst- of sfeerverlichting, sinterklaasintocht of speciale evenementen.

De BIZ beperkt zich overigens niet tot winkelcentra of industrieterreinen. Ook land- en tuinbouwgebieden of toeristische gebieden kunnen gebruikmaken van bedrijveninvesteringszones. De wettelijke systematiek gaat uit van aanwijzing van een bepaald gebied in de gemeente, maar stelt geen beperkingen aan het soort gebied waar het om moet gaan.

Artikel 3 Voorwerp van de belasting

Doordat artikel 220a Gemeentewet van overeenkomstige toepassing is, is de objectafbakening zoals die voor de Wet WOZ en de OZB geldt, ook van toepassing voor de BIZ-bijdrage. Dit is tot uitdrukking gebracht in artikel 3. Voor de leesbaarheid van de verordening is ervoor gekozen om hier niet te verwijzen naar artikel 220a Gemeentewet zoals de Wet BIZ doet, maar direct naar hoofdstuk III van de Wet WOZ.

Artikel 16 Wet WOZ merkt als onroerende zaak aan:

a. een gebouwd eigendom;

b. een ongebouwd eigendom;

c. een zelfstandig gedeelte van een gebouwd eigendom of ongebouwd eigendom;

d. een samenstel van een gebouwd eigendom, een ongebouwd eigendom of een zelfstandig gedeelte daarvan;

e. een als verblijfsrecreatie bestemd en geëxploiteerd geheel van twee of meer gebouwde eigendommen, ongebouwde eigendommen of zelfstandige gedeelten;

f. het binnen de gemeente gelegen deel van een gebouwd eigendom, een ongebouwd eigendom, een zelfstandig gedeelte, een samenstel of een als verblijfsrecreatie bestemd en geëxploiteerd geheel.

Op grond van jurisprudentie zijn schepen roerende zaken zodat daarvan geen BIZ-bijdrage kan worden geheven.

Een nadere toelichting op de objectafbakening inclusief relevante jurisprudentie is te vinden in de Modelverordening gemeentelijke belastingen (algemene toelichting) - Voorwerp van de belasting.

Artikel 4 Belastingplicht

Eerste lid

Onder de Experimentenwet werd de BIZ-bijdrage geheven van de gebruikers van de niet-woningen in de bedrijveninvesteringszone. De Wet BIZ is hier echter verruimd en biedt de mogelijkheid om te heffen van de gebruikers, de eigenaren of van beide categorieën. De keuze die de gemeente voor de bedrijveninvesteringszone heeft gemaakt, ligt vast in dit artikellid.

Aan de mogelijkheid om zowel gebruikers als eigenaren aan de bedrijveninvesteringszone te laten bijdragen, ligt de gedachte ten grondslag dat eigenaren mogelijk ook een belang hebben bij collectieve investeringen. Lokaal moet wel goed worden gekeken of ondernemers te maken krijgen met een stapeling van BIZ-bijdragen, doordat de ondernemer zowel de eigen heffing als de heffing van de eigenaar betaalt (bijvoorbeeld omdat de heffing wordt doorberekend in de huur of omdat iemand zowel eigenaar als gebruiker is).

In de gemeente Epe is ervoor gekozen om voor eigenaren en gebruikers afzonderlijke verordeningen op te stellen met elk hun eigen draagvlakmeting.

Tweede lid

Artikel 220b van de Gemeentewet geeft nadere invulling aan het begrip 'gebruiker'. Dit begrip is overeenkomstig van toepassing op de BIZ-bijdrage.

Tweede lid, onderdeel a

Op grond van het tweede lid kunnen in bepaalde situaties belastingplichtigen aangewezen worden die niet feitelijk gebruik maken van een niet-woning. Zo regelt artikel 4, tweede lid, onderdeel a, van de verordening dat gebruik door degene aan wie een deel van een onroerende zaak in gebruik is gegeven, wordt aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven. Door deze bepaling is de verhuurder (al of niet tevens eigenaar) ook belastingplichtig voor de BIZ-bijdrage als hij niet zelf gebruiker (van een deel) van de niet-woning is. Dit betekent dat bij verzamelkantoorgebouwen met meer dan één gebruiker (die voor de Wet WOZ als één object kunnen gelden), de verhuurder in de heffing van de BIZ-bijdrage moet worden betrokken. De huurders zijn dan niet belastingplichtig. Voor alle duidelijkheid: de bepaling ziet alleen op situaties waarin (onzelfstandige) delen van de onroerende zaak worden gebruikt door afzonderlijke gebruikers, die niet gezamenlijk het geheel gebruiken. De verhuurder van een niet-woning kan niet als gebruiker worden aangemerkt als hij de niet-woning verhuurt aan bijvoorbeeld één onderneming of één persoon. Verhuurt hij de verschillende (onzelfstandige) delen aan verschillende gebruikers, dan is hij wel belastingplichtig. Verhuurt hij echter de niet-woning als geheel aan meerdere gebruikers (bijvoorbeeld van één onderneming), dan is hij niet belastingplichtig. Hij staat dan immers niet een deel van de niet-woning in gebruik af. Degene die het gebruik afstaat, mag overigens de gebruikersbelasting wel verhalen op degene aan wie het gebruik van een deel wordt afgestaan.

Tweede lid, onderdeel b

Dit onderdeel bepaalt dat het ter beschikking stellen van een onroerende zaak voor volgtijdig gebruik wordt aangemerkt als gebruik door degene die de onroerende zaak ter beschikking heeft gesteld. Dit ziet vooral op niet-woningen die voor korte perioden worden verhuurd. In beginsel is de eigenaar degene die de niet-woning ter beschikking stelt voor volgtijdig gebruik. Dit is alleen anders indien gebruik wordt gemaakt van een verhuurorganisatie en deze verhuurorganisatie grotendeels het financiële risico van meer- of minderopbrengsten uit de verhuur draagt. Alleen het uit handen geven van de bemiddeling (al dan niet tegen een beperkt percentage van de verhuurprijs) aan een verhuurorganisatie is niet voldoende om deze verhuurorganisatie als gebruiker aan te merken. Zie ook Hoge Raad 7 februari 2001, nr. 35865, ECLI:NL:HR:2001:AA9843 (Wierden) en Hoge Raad 22 november 2002, nr. 37361, ECLI:NL:HR:2002:AF0960 (Oostburg). Degene die de niet-woning ter beschikking stelt is bevoegd om de belasting te verhalen op degene aan wie die zaak ter beschikking is gesteld.

Artikel 5 Maatstaf van heffing

Algemeen

Artikel 2 Wet BIZ benoemt de mogelijke heffingsmaatstaven en tariefdifferentiaties voor de BIZ. De mogelijke heffingsmaatstaven zijn in dit artikel uitgewerkt; de tariefmogelijkheden komen in artikel 7 aan de orde.

Eerste lid

De Wet BIZ hanteert de vastgestelde WOZ-waarde als heffingsmaatstaf voor het betreffende kalenderjaar (variant 1). Van deze heffingsmaatstaf kan worden afgeweken door de WOZ-waarde voor het eerste kalenderjaar ook te gebruiken in latere belastingjaren (variant 2). Daarvoor is gekozen om de ondernemers vooraf zoveel mogelijk zekerheid te kunnen geven over wat zij moeten gaan bijdragen gedurende de looptijd. Daarbij is onderkend dat wijzigingen zoals marktontwikkelingen, nieuwbouw, verbouw en sloop niet leiden tot een wijziging in de belastingheffing. De verwachting bij het opstellen van deze BIZ is dat er zich geen grote wijzigingen zullen voordoen in die zin. Voor onroerende zaken die gelegen zijn buiten de zogenaamde winkelacht geldt een vast bedrag per onroerende zaak (variant 3). Deze onroerende zaken hebben minder profijt van de activiteiten waarvoor de BIZ-bijdrage wordt geheven vanwege de ligging op grotere afstand van het gebied waarin deze activiteiten zich concentreren.

Tweede lid

Het tweede lid is een zogenaamde 'vangnetbepaling'. Deze bepaling maakt het mogelijk om toch een aanslag BIZ-bijdrage op te leggen in het geval er voor de onroerende zaak geen WOZ-waarde is vastgesteld. De vangnetbepaling is niet van toepassing als de WOZ-beschikking wel is vastgesteld maar niet is bekendgemaakt. In dat geval geldt de gewone hoofdregel van het eerste lid van dit artikel (Hoge Raad 13 mei 2005, nr. 39569, ECLI:NL:HR:2005:AR6816). De waardebepaling geschiedt in het kader van de vangnetbepaling zoveel mogelijk op gelijke wijze als voor de andere onroerende zaken, waarvoor wel een WOZ-beschikking is vastgesteld. Voor de tekst van de vangnetbepaling is aangesloten bij de tekst van artikel 220d, vierde lid, van de Gemeentewet. Deze bepaling kan ook nodig zijn als er na het eerste jaar nieuwe objecten bijkomen als gevolg van samenvoeging of splitsing van objecten. Daarvoor zal geen WOZ-waarde per peildatum 1-1-2022 zijn vastgesteld (de heffingsgrondslag).

Artikel 6 Vrijstellingen

Algemeen

Bij de toepassing van de WOZ-waarden gelden de wettelijke vrijstellingen zoals vermeld in artikel 220d Gemeentewet. Ter voorkoming van misverstanden daarover zijn deze als uitzondering geformuleerde vrijstellingen overgenomen in de verordening. Dit geldt ook voor de facultatieve vrijstellingen die de verordening onroerendezaakbelastingen vermeldt.

Naast de vrijstellingen uit de onroerendezaakbelastingen, vermeldt artikel 6 nog enkele mogelijke vrijstellingen voor onroerende zaken die als niet-woning worden aangemerkt, maar die niet in gebruik zijn bij ondernemers. Tijdens de parlementaire behandeling zijn amendementen die niet-commerciële objecten standaard vrijstellen, verworpen omdat deze verplichte vrijstellingen te veel de autonome vrijheid van de gemeenteraad zouden aantasten. Dat laat onverlet dat dergelijke vrijstellingen op lokaal niveau wel worden ingevoerd. De gemeenteraad moet daarbij wel afwegen of een dergelijke vrijstelling wenselijk en uitvoerbaar is, en niet zal leiden tot schending van het gelijkheids- of evenredigheidsbeginsel.

Evenals de vrijstellingen voor de onroerendezaakbelastingen, is de vrijstelling hier vormgegeven als een uitzondering. Een onroerende zaak als zodanig wordt niet vrijgesteld, maar de waarde van (een deel) van een onroerende zaak wordt buiten aanmerking gelaten. Dit maakt het mogelijk dat een onroerende zaak gedeeltelijk wordt belast en gedeeltelijk wordt vrijgesteld. De vrijstellingen zijn dus eigenlijk geen echte vrijstellingen, maar vormen een onderdeel van de maatstaf van heffing. Immers, bij het bepalen van de maatstaf van heffing wordt (een gedeelte van) de waarde buiten aanmerking gelaten.

Eerste lid

De gemeente kiest ervoor om de modelvrijstellingen zoveel mogelijk over te nemen, behoudens de vrijstelling voor de gemeente zelf. Een reden is dat dit de uitvoerbaarheid ten goede komt. De meeste vrijstellingen zullen zich in het centrum van Epe overigens niet voordoen. Er zijn onroerende zaken in de bedrijveninvesteringszone die niet voor commerciële doeleinden worden gebruikt, maar in gebruik zijn bij een onderwijsinstelling, een maatschappelijke organisatie of een overheidsinstantie niet zijnde de gemeente. Deze organisaties hebben geen of nauwelijks profijt bij de BIZ-activiteiten, omdat deze allemaal gericht zijn op de economische ontwikkeling.

Artikel 7 Belastingtarief

Algemeen

Artikel 2 Wet BIZ benoemt de mogelijke heffingsmaatstaven en tariefdifferentiaties voor de BIZ.

Eerste lid

Omwille van de eenvoud, uitvoerbaarheid en beperking van risico’s is gekozen voor waardeklassen. Daarbij wordt opgemerkt dat de hoogste tariefklasse bij het opstellen van deze verordening slechts één object betreft.

Artikel 8 Wijze van heffing

Ingevolge artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. In de verordening is gekozen voor de heffing bij wege van aanslag. Dat maakt het mogelijk om de aanslag gecombineerd te versturen met bijvoorbeeld de OZB.

Artikel 9 Termijnen van betaling

De termijnen van betaling zijn afgestemd op die van andere belastingen die gecombineerd op één biljet opgelegd kunnen worden (o.a. OZB, afvalstoffenheffing, rioolheffing)

Artikel 10 Looptijd belastingheffing

De Wet BIZ schrijft voor dat een BIZ-bijdrage voor ten hoogste vijf jaar kan worden geheven. Een kortere termijn is ook mogelijk. De gemaakte keuze wordt in dit artikel geregeld. Overigens kan de gemeenteraad, al dan niet op verzoek van de bijdrageplichtigen, besluiten de verordening eerder in te trekken. Een dergelijk besluit moet bij afzonderlijke belastingverordening worden vastgesteld.

Op grond van artikel 6 Wet BIZ kunnen ondernemers de gemeenteraad vragen om de BIZ-verordening in te trekken. Een dergelijk verzoek moet afkomstig zijn van minimaal 20% van de bijdrageplichtigen. Als de gemeente een voldoende ondersteund verzoek krijgt, organiseert het college van burgemeester en wethouders onder alle bekende bijdrageplichtigen een draagvlakmeting.

Het verschil met de draagvlakmeting bij de invoering is dat bij een tussentijdse draagvlakmeting wordt gevraagd naar steun voor intrekking. Voor een geldige tussentijdse draagvlakmeting is vereist dat ten minste de helft van de bijdrageplichtigen deelneemt. Omdat in deze situatie artikel 5, derde lid, Wet BIZ niet van toepassing is, is bij een heffing van gebruikers en eigenaren gezamenlijk niet vereist dat in iedere categorie afzonderlijk de helft deelneemt. Van voldoende steun voor intrekking is gebleken als ten minste de helft van deelnemers voor intrekking hebben gestemd en deze deelnemers ten minste de helft van de som aan WOZ-waarden representeren.

Hoofdstuk III Subsidiebepalingen

Artikel 11 Buiten toepassing Algemene subsidieverordening

De gemeente Epe heeft een algemene subsidieverordening die de essentiële elementen bevat van het proces van subsidieverstrekking. Aan de totstandkoming van de BIZ-verordening gaan stappen vooraf waardoor de te subsidiëren activiteiten bekend zijn en ook duidelijk is dat de stichting die de bedrijveninvesteringszone feitelijk beheert (de BIZ-organisatie) de belastingopbrengst (na aftrek van de perceptiekosten) zal ontvangen. Daarnaast is de BIZ-organisatie verplicht om die subsidie te besteden aan de overeengekomen activiteiten. Deze verplichtingen liggen vast in de BIZ-verordening. De totstandkoming en verstrekking van de BIZ-subsidie wijkt daarmee sterk af van de overige subsidies die de gemeente verstrekt. Vanwege deze afwijkingen is bepaald dat de Algemene subsidieverordening niet van toepassing is.

Artikel 12 Aanwijzing stichting

De wet stelt verplicht dat er een stichting (of vereniging) wordt opgericht die de bedrijveninvesteringszone feitelijk beheert. Deze stichting (of vereniging) is ook de rechtspersoon die de subsidies ontvangt. Voor de leesbaarheid van deze toelichting wordt hierna gesproken over BIZ-organisatie.

Op grond van artikel 7 Wet BIZ moet de BIZ-organisatie aan strikte vereisten voldoen. Zo moet de BIZ-organisatie uitsluitend ten doel hebben de BIZ-activiteiten uit te voeren. Dat hoeven niet altijd met BIZ-bijdrage gesubsidieerde activiteiten te zijn. Vereist is dat de activiteiten van de BIZ-organisatie zijn aan te merken als activiteiten in de openbare ruimte en op internet, gericht op het bevorderen van de leefbaarheid in, de veiligheid in, de ruimtelijke kwaliteit van of de economische ontwikkeling van die zone. Artikel 7 Wet BIZ verhindert wel dat de BIZ-organisatie de algemene belangenbehartiging overneemt van een bestaande ondernemersvereniging.

Essentieel is dat met de BIZ-organisatie een afdwingovereenkomst is gesloten als bedoeld in artikel 4:36, tweede lid, van de Awb. Daarmee wordt de subsidie-ontvanger verplicht de gesubsidieerde activiteiten te verrichten. De omstandigheid dat de wetgever ervan is uitgegaan dat het sluiten van een uitvoeringsovereenkomst aan de vaststelling van een verordening BIZ vooraf moet gaan, brengt niet mee dat een aan een dergelijke uitvoeringsovereenkomst klevend gebrek, zoals het ontbreken van de afdwingbepaling, niet achteraf kan worden hersteld. Als maar op het moment van het opleggen van de aanslag BIZ-bijdrage de afdwingbepaling in de uitvoeringsovereenkomst is opgenomen en derhalve op dat moment sprake is van een verbindende verordening (Hoge Raad 11 december 2015, ECLI:NL:HR:2015:3492 (Midden-Drenthe)).

Artikel 13 Subsidieverlening

Rode draad in de BIZ is het heffen van de BIZ-bijdrage om daarmee de afgesproken activiteiten te subsidiëren. Deze rode draad is vastgelegd in artikel 14 waar in het eerste lid is bepaald dat de subsidie wordt verleend voor de afgesproken activiteiten. Het tweede lid bepaalt dat de subsidie wordt berekend op basis van de jaarlijks te ontvangen BIZ-bijdragen na aftrek van de perceptiekosten.

Gekozen is voor een systeem van subsidieverlening en -vaststelling. Weliswaar bestaat de verplichting om de overeengekomen activiteiten te verrichten, maar het subsidiebedrag kan pas achteraf definitief worden vastgesteld. De subsidieverlening geeft de subsidieontvanger een voorwaardelijke aanspraak op financiële middelen. In de uitvoeringsovereenkomst zijn regels over de bevoorschotting opgenomen.

Op het proces van subsidieverstrekking is titel 4.2 van de Awb in beginsel onverkort van toepassing evenals bijvoorbeeld de bepalingen in de Awb over aanvraag, beschikking en besluit.

Artikel 14 Subsidieverplichtingen

Op grond van afdeling 4.2.4 van de Awb kan het bestuursorgaan verplichtingen opleggen aan de subsidie-ontvanger. In artikel 4:37 van de Awb zijn acht standaardverplichtingen genoemd die aan de subsidie-ontvanger kunnen worden opgelegd (doelgebonden verplichtingen). Voor de overige doelgebonden verplichtingen (zie artikel 4:38 van de Awb) is een wettelijke grondslag in de verordening opgenomen. Bij de voorbereiding van de BIZ kunnen afspraken worden gemaakt over de verplichtingen die in concreto gelden. Deze verplichtingen worden vastgelegd in de uitvoeringsovereenkomst.

Hof Den Haag 16 november 2016, ECLI:NL:GHDHA:2016:3426, oordeelt dat uit de wetsgeschiedenis nadrukkelijk volgt dat de wetgever het verstrekken van inzicht in de activiteiten van de BI-vereniging en het afleggen van verantwoording daarover aan de ondernemers in de BI-zone tot de wezenskenmerken van de BIZ-bijdrage rekent. Het hof vernietigt vervolgens een aanslag BIZ-bijdrage, omdat het volgens de uitvoeringsovereenkomst vereiste activiteitenplan voor het belastingjaar ontbreekt. Deze uitspraak maakt duidelijk dat men na de totstandkoming de teugels niet kan laten vieren. Ook tijdens de uitvoering moet men alle afspraken nakomen. Zeker als deze betrekking hebben op het concretiseren van de daadwerkelijke activiteiten. De gemeente zal daarbij een oogje in het zeil moeten houden, omdat zij ook wordt afgerekend op tekortkomingen van de ondernemers en hun uitvoeringsorganisatie.

De gemeente kan via de burgerlijke rechter nakoming afdwingen op grond van de uitvoeringsovereenkomst als de BIZ-organisatie de afgesproken activiteiten niet uitvoert of de overige overeengekomen verplichtingen niet nakomt. Als dat tot niets leidt, kan de gemeenteraad de subsidie intrekken (artikel 4:48, eerste lid, aanhef en onder a of b dan wel artikel 4:49, eerste lid, aanhef en onder c, van de Awb). De al betaalde bedragen kunnen dan als onverschuldigd betaald worden teruggevorderd. In dat geval zal moeten worden nagegaan hoe de betaalde BIZ-bijdragen worden teruggegeven aan de bijdrageplichtigen.

Artikel 15 Subsidievaststelling

Na de subsidieverlening volgt een tweede beschikking, de subsidievaststelling. Daarin wordt vastgesteld in hoeverre de voorwaarden zijn vervuld en hoeveel het exacte subsidiebedrag bedraagt. Als er gekozen is voor het systeem van enkel subsidievaststelling neemt de vaststelling een aantal elementen van de subsidieverlening over (zie artikel 4:43 van de Awb).

In de uitvoeringsovereenkomst (bij de subsidieverlening) kan concreet worden aangegeven welke stukken bij de aanvraag om subsidievaststelling moeten worden overgelegd en binnen welke termijn de aanvraag moet worden gedaan. Als een aanvraag uitblijft, kan de subsidie ook ambtshalve worden vastgesteld (artikel 4:44 Awb).

Artikel 16 Melding van relevante wijzigingen

Gelet op het feit dat de overeengekomen activiteiten moeten worden verricht door de BIZ-organisatie, is opgenomen dat expliciet melding moet worden gedaan van wijzigingen die de uitvoering van de activiteiten of de BIZ-organisatie zelf raken. Deze kunnen aanleiding zijn tot het wijzigen van het subsidievaststellingsbesluit (vergelijk artikel 4:49 Awb).

Hoofdstuk IV Slotbepalingen

Artikel 17 Inwerkingtreding

Na volledige afweging van alle belangen door de gemeenteraad en vaststelling van de verordening vindt de draagvlakmeting plaats. Dit betekent dat de verordening pas in werking kan treden nadat de draagvlakmeting is gehouden en er gebleken is van voldoende draagvlak. Om die reden kan artikel 10 Bekendmakingswet niet zondermeer worden toegepast. In plaats daarvan is voor de inwerkingtreding aangesloten bij de bekendmaking van de uitslag van de draagvlakmeting.

Artikel 18 Citeertitel

Een toelichting op dit artikel is opgenomen in de Modelverordeningen gemeentelijke belastingen (algemene toelichting) – Citeertitel van de VNG.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl