Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR679093

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR679093/1

GELDZAKEN OP ORDE IN DE LESKTROOM Beleidsplan schuldhulpverlening 2021-2024 actief dichtbij voor iedereen, op maat

Geldend van 06-07-2022 t/m heden

Intitulé

GELDZAKEN OP ORDE IN DE LESKTROOM Beleidsplan schuldhulpverlening 2021-2024 actief dichtbij voor iedereen, op maat1 | INLEIDING

Vóór u ligt het beleidsplan waarmee Werk en Inkomen Lekstroom (WIL) de financiële problemen van inwoners in de Lekstroomgemeenten wil voorkomen, beheersbaar maken en oplossen.

Dit beleidsplan is het vervolg op het Beleidsplan schuldhulpverlening WIL 2017-2020. De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht gemeenten om minstens elke vier jaar een beleidsplan vast te stellen. Gemeenten zijn verplicht een beleidsplan op te stellen dat richting geeft aan de integrale schuldhulpverlening en het voorkomen dat inwoners schulden aangaan die zij niet kunnen betalen.

WIL is de uitvoeringsorganisatie van de Lekstroomgemeenten (Houten, IJsselstein, Lopik en Nieuwegein). De schuldhulpverlening is aan WIL gedelegeerd.1

Op grond van de aan haar toegewezen opdracht is WIL verantwoordelijk voor de wettelijke taken die de gemeente heeft op het gebied van de schuldhulpverlening:

- –

taken op het curatieve vlak van de schuldhulpverlening;

- –

in het kader van de aanpak vroegsignalering: goed inregelen en regie voeren op het proces rond signalen en de eerste opvolging. Goede afstemming en aansluiting bij de lokale infrastructuur is hierbij van belang.

De gemeenten zijn verantwoordelijk voor lokale preventieactiviteiten, vaak in het kader van het bredere armoede- en minimabeleid. Ook zijn de gemeenten in de volle breedte verantwoordelijk voor alle niet-medische zorg aan inwoners. Die toegang is via de wijkteams/sociale teams lokaal vormgegeven.

In dit beleidsplan vertellen we u welke ontwikkelingen er zijn op het terrein van schuldhulpverlening en binnen welke kaders ons beleid voor inwoners van de Lekstroom is vormgegeven. In hoofdstuk 3 leggen we onze uitdagingen en doelstellingen voor. Hoofdstuk 4 geeft u een toelichting op onze aanpak van de schuldhulpverlening in de Lekstroom. In hoofdstuk 5 kunt u lezen hoe we de kwaliteit van onze dienstverlening borgen en welke middelen er nodig zijn om het beleid uit te voeren.

2. | ACTUELE ONTWIKKELINGEN SCHULDHULPVERLENING

2.1 Voorkomen is beter dan genezen!

De landelijke wens om vroegtijdig in te zetten op geldzorgen is bij de start van 2021 omgezet in een wettelijke grondslag vroegsignalering.

Vroegsignalering is niet nieuw voor WIL. Vanaf september 2016 loopt het project Vroeg Eropaf. Daarin trekken wij samen op met woningcorporaties om te voorkomen dat mensen hun huis worden uitgezet. Medio 2018 startte WIL met de pilot Vindplaats Schulden (VPS). Het doel is inwoners met beginnende (financiële) problemen eerder in beeld te krijgen, zodat de gevolgen van armoede en schulden verminderd of beter nog voorkomen kunnen worden.

Kortom, de afgelopen jaren is er al veel uitgeprobeerd en geïnnoveerd op het terrein van preventie en vroegsignalering. We hebben daar veel van geleerd. Ook plukken we er de vruchten van nu vroegsignalering inmiddels een wettelijke verplichting is geworden. De meest succesvolle werkwijze(n) zijn inmiddels een vast onderdeel van onze aanpak (zie hoofdstuk 3).

Recht op maatwerk/gelijk effect2

De bedoeling van de Wgs is ondersteuning te bieden bij de financiële zelfredzaamheid* van burgers. De Wgs gaat er complementair vanuit dat inwoners in de eerste plaats zelf hun geldzaken moeten regelen. Daarom is het belangrijk om inwoners te ondersteunen om zelf de regie te (gaan) voeren over hun eigen financiën. De drie hoofddoelen van het sociaal domein (1. Het leiden van een menswaardig bestaan, 2. Het complementaire karakter van de wetgeving en 3. Het bevorderen van de zelfredzaamheid) komen dan ook samen in de Wgs. En wie z’n geldzaken op orde heeft, krijgt hoofdruimte om ook op andere terreinen zelfredzamer te gaan worden.

* Tijdens het Kaderstellend Raadsdebat van dit jaar is de discussie gevoerd over het veranderende klantenbestand en het verder afnemen van de zelfredzaamheid van onze klanten. Voor de schuldhulpverlening moet hier een nuancering worden aangebracht. Een aantal factoren (zoals overschatting van de zelfredzaamheid) en ontwikkelingen (veranderende instroom doelgroep) die een rol spelen bij het klantenbestand van de Participatiewet zijn minder zichtbaar bij de totale groep klanten uit alle lagen van de samenleving die zich meldt voor schuldhulpverlening. Binnen het klantenbestand van de Wgs kan de zelfredzaamheid wel worden aangesproken. Hoewel bij schulden de factor stress van goede invloed kan zijn op het denkvermogen.

“Maatwerk geeft het beste effect, maar is arbeidsintensief. Samen met de inwoner bekijken en onderzoeken wij welke ondersteuning de inwoner nodig heeft. Waar is behoefte aan? En hoe kunnen wij hier invulling aan geven, binnen de kaders die ons vanuit de centrale overheid gegeven zijn?” aldus een consulent schuldhulpverlening.

2.2 Kaders en ontwikkelingen

De nationale ombudsman heeft aandacht voor mensen met schulden. Begin 2018 onderzocht hij de toegang tot de schuldhulpverlening en formuleerde hij vier uitgangspunten van wat burgers op dit terrein van hun gemeente mogen verwachten. In september 2018 kwam er vervolgonderzoek in hoeverre gemeenten deze uitgangspunten hanteren. In februari 2021 schreef de nationale ombudsman een brief aan de gemeenten waarin hij zijn aanbevelingen herhaalde.3

In 2018 introduceerde en presenteerde het Rijk het Actieplan brede schuldenaanpak.4

In die brede aanpak staan als belangrijkste doelen gedefinieerd:

- 1.

Preventie en vroegsignalering: het voorkomen van problematische schulden en het treffen van maatregelen om problematische schulden terug te dringen;

- 2.

Effectieve schuldhulpverlening: afspraken om inwoners met schulden effectiever te helpen;

- 3.

Sociale incasso: bevorderen van een zorgvuldige en maatschappelijk verantwoorde incasso.

De meeste wetswijzigingen en maatregelen (vermeld in bijlage 6.1) zijn een uitvloeisel van dit actieplan. In onderstaande paragraaf ligt de focus op de Wgs.

Wet gemeentelijke schuldhulpverlening (Wgs)

Sinds 2012 is de Wgs van kracht. De wet verplicht gemeenten om inwoners te ‘ondersteunen bij het vinden van een adequate oplossing gericht op de aflossing van schulden indien redelijkerwijs is te voorzien dat een natuurlijk persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, alsmede nazorg’5 De Wgs is een kaderwet. Gemeenten moeten in een beleidsplan vastleggen hoe zij binnen die kaders schuldhulpverlening bieden. In artikel 2 van de Wgs staat aan welke eisen dit beleidsplan moet voldoen.

Op 1 januari 2021 zijn de Wgs en het Besluit gemeentelijke schuldhulpverlening (Bgs) gewijzigd. De wijziging faciliteert enerzijds de gegevensuitwisseling tussen schulphulpverleners en schuldeisers met als doel vroegsignalering van schulden en creëert anderzijds een grondslag voor de gegevensuitwisseling voor het besluit over de toegang tot en het plan van aanpak voor de schuldhulpverlening.

Als gemeente moeten we binnen vier weken na ontvangst van een vroegsignaal uit eigen beweging een hulpaanbod doen. Kortom, de vroegsignalering heeft een wettelijke basis gekregen in de Wgs. Daarnaast geeft de Wgs de bevoegdheid om gegevens op te vragen die noodzakelijks zijn om de inkomens- en schuldenpositie te bepalen en hiermee de wacht- en doorlooptijden voor schuldhulpverlening te versnellen.6

2.3 Huidige omvang problematiek

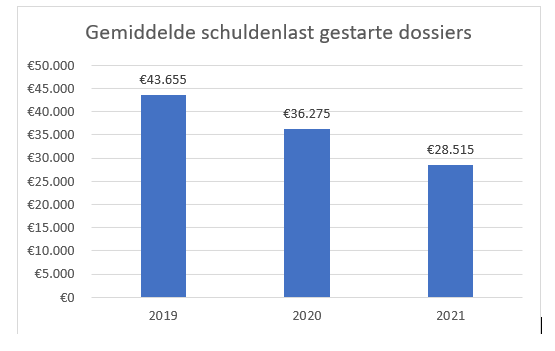

Bijna tien procent van de Nederlandse huishoudens heeft problematische schulden en leeft met alle stress die daarbij komt kijken. Veel mensen die met schulden te maken hebben zijn onvoldoende in beeld bij de schuldhulpverlening. Vanuit het vrijwillige karakter van de gemeentelijke schuldhulpverlening moet het initiatief om de schulden aan te pakken uiteindelijk van de schuldenaar zelf komen. En dat blijkt niet eenvoudig te zijn. Schuldenaren hebben last van schaamte, hebben steeds vaker cognitieve beperkingen en het beeld van de schuldhulpverlening is niet altijd positief. Het gevolg is dat het in de praktijk gemiddeld vijf jaar duurt voordat mensen zich bij de gemeente melden met een ondersteuningsvraag. Uit de jaarcijfers van de NVVK blijkt dat de betalingsachterstanden in die tijd vaak zijn uitgegroeid tot problematische schulden; bedragen tot € 43.500 met gemiddeld 13 schuldeisers.

De coronacrisis heeft nog niet de verwachte impact gehad op de aantallen hulpvragers. De grote instroom bij schuldhulpverlening is (tot nu toe) achterwege gebleven. De verlenging van de steunpakketten en de andere (financieel) ondersteunende maatregelen vanuit het Rijk zijn hiervoor een mogelijke reden. Een ander effect van de coronamaatregelen is dat mensen minder konden uitgeven en daardoor meer geld overhielden om hun vaste lasten te kunnen betalen.

Dat neemt niet weg dat we voorbereid moeten zijn op een groter aantal aanmeldingen, zowel vanuit de vroegsignalering als vanuit reguliere trajecten. Nieuwe doelgroepen, zoals ondernemers en jongeren, melden zich nu steeds vaker bij de poort.7

In bijlage 6.3 staat een kort overzicht van de Lekstroomgemeenten in cijfers en aantallen.

3. | ONZE UITDAGINGEN EN DOELEN

3.1 Missie en Visie

Missie

De basis voor het beleid schuldhulpverlening 2021-2024 is de overall missie van WIL. Centraal in de organisatiemissie van WIL staat mensen op eigen benen laten staan, zodat zij weer kunnen meedoen in de maatschappij. (Zie bijlage 6.2 voor De 8 leidende principes van WIL.)8 De WIL-gemeenten onderschrijven deze missie.

Dit doet WIL door het verstrekken van bijstandsuitkeringen aan mensen die het écht nodig hebben en begeleidt hen naar werk, betaald of onbetaald. Daarnaast biedt WIL hulp bij schulden en financiële ondersteuning aan mensen met een laag inkomen. Met als doel mensen zo snel mogelijk te laten opveren uit het financiële vangnet, zodat ze weer gericht vooruit kunnen.

Inzetten op de eigen kracht van mensen en hen daarin ondersteunen is de sleutel tot participatie volgens de overheid. WIL helpt inwoners van Lekstroom om gaandeweg naar eigen vermogen mee te doen in de maatschappij. Hiermee willen we sociale uitsluiting, armoede of schulden voorkomen. Inkomensondersteuning of een uitkering zien wij niet als eindsituatie, maar zijn soms nodig om weer gericht stappen vooruit te kunnen zetten. WIL geeft hierbij de route aan waar mensen zélf mee aan de slag gaan.

De inwoners staat centraal in onze missie. Waar heeft de inwoner behoefte aan en hoe kunnen wij binnen de kaders (of soms daarbuiten) het beste invulling geven aan deze behoefte? Maatwerk is ons uitgangspunt met daarbij in ogenschouw houden hoe we een gelijk effect kunnen sorteren voor alle inwoners die ondersteuning nodig hebben.

Visie: integraal en in samenwerking met de keten

Een belangrijk uitgangspunt van dit beleidsplan schuldhulpverlening is het integrale karakter van onze aanpak. Het oplossen of onder controle krijgen van de schuldenproblematiek is niet voldoende. Er moet ook aandacht zijn voor de omstandigheden die samenhangen met de schulden. Denk aan psychosociale problemen, verslaving, gezondheid, gezinssituaties of problemen rondom de woonsituatie. Als je (kwetsbare) inwoners met financiële problemen of schulden ondersteunt, is integraliteit essentieel. Hiermee vergroot je de effectiviteit van je inzet.

Integraliteit kan niet zonder samenwerking. Als speerpunt in onze aanpak vormen we dus een keten en organiseren we verbindingen tussen partijen. Denk aan de sociale teams van de gemeenten, vrijwilligersorganisaties, beschermingsbewindvoerders, schuldeisers en andere partijen die onderdeel uitmaken van deze keten. Het is van belang dat de hele keten elkaar weet te vinden en elkaars hulp en expertise inschakelt. Gezien de aard, de omvang en de diversiteit aan problemen kan de schuldhulpverlening niet zelf alle problemen oplossen en alle noodzakelijke ondersteuning bieden. Hiervoor is de brede keten nodig.

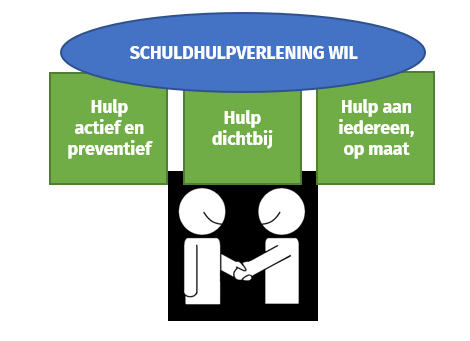

Drie pijlers vormen de basis voor de uitvoering van schuldhulpverlening door WIL:

Binnen deze drie pijlers komt ‘de inwoner staat centraal’ steeds terug. Actief en preventief, dichtbij, voor iedereen én op maat.

De drie pijlers zijn het fundament (het waarom) voor de uitvoering (het hoe). Hieronder volgt een toelichting van het waarom.

Uitdagingen en doelen

Voorkomen is beter dan genezen bij (dreigende) financiële problemen. Een snelle aanpak voorkomt grote problemen in de toekomst. Gemeenten, schuldhulpverleners, professionals in het sociaal domein en lokale vrijwilligers in de schuldhulp zijn doordrongen van de urgentie. Samenwerken in de keten van schuldhulpverlening is van groot belang. De schuldhulpverlener kan het niet alleen.

We proberen eerst te voorkomen dat schulden ontstaan of problematisch worden. Als er ondanks vroegtijdig ingrijpen (problematische) schulden ontstaan, zetten we alles op alles om een regeling te treffen met de schuldeisers. Als dat, om welke reden dan ook niet lukt, maken we de schulden beheersbaar, gaan voor een dwangakkoord met na goedkeuring een minnelijk traject of begeleiden we de inwoner naar de rechtbank voor een wettelijke schuldsanering.

Schulden- en armoedeproblematiek benaderen we zoveel mogelijk integraal. Binnen de keten van schuldhulpverlening werken we samen: gemeenten, maatschappelijke partners en WIL trekken samen op en weten van elkaar wie wat doet.

Het aanbod van WIL varieert van voorlichting tot informatie en advies, en van de aanpak vroegsignalering tot schuldregeling en nazorg. In al deze verschillende fasen van de schuldhulpverlening vormen de drie genoemde pijlers het fundament van onze dienstverlening.

Hulp actief en preventief

Door hulp actief en preventief in te zetten en inwoners eerder en beter te bereiken, kunnen we financiële problemen voorkomen. Vroeg ingrijpen voorkomt grotere geldzorgen in de toekomst.

Onderstaande definitie van preventie geeft inkleuring aan het begrip:

Preventie is het voorkomen dat er financiële problemen ontstaan door van tevoren in actie te komen. Preventie kan echter ook worden ingezet om grotere financiële problemen of herhaling te voorkomen. Schuldpreventie is een mix van maatregelen, activiteiten en voorzieningen die erop gericht zijn dat mensen financieel vaardig worden en zich zo gedragen dat zij hun financiën op orde houden.

Door voorlichting te (blijven) geven en informatie en advies te verstrekken, kunnen inwoners zelf op tijd actief bijsturen en hun financiële situatie (weer) op orde krijgen en houden.

Daarnaast maken we op het gebied van preventie en vroegsignalering gebruik van pilots en projecten om te ondervinden welke aanpak het beste aansluit bij de inwoner in deze fases (ter voorkoming) van schuldhulpverlening.

Schuldhulpverlening is bij uitstek een vak waarin het belangrijk is je te richten op gedragsverandering bij de klant. Het is dan ook niet meer dan logisch om in te zetten op een methodiek die hiervoor handvatten geeft.

Hulp dichtbij

Om de eerste stap voor het inschakelen van hulp te durven zetten, is het belangrijk om de dienstverlening dichtbij de inwoner te organiseren.

Als je inwoners dichtbij wil ondersteunen en wil kunnen doorverwijzen is het belangrijk om op de hoogte te zijn van lokale organisaties die onderdeel uitmaken van de keten van schuldhulpverlening. Dit maakt effectieve samenwerking met de lokale ketenpartners nodig.

Hulp aan iedereen

Elke inwoner van de Lekstroomgemeenten vanaf 18 jaar heeft recht op ondersteuning bij financiële problemen. We willen zorgen voor een brede toegankelijkheid van schuldhulpverlening. Geldzorgen komen in alle lagen van de bevolking voor. Daarom richten we een makkelijk en laagdrempelig schuldhulpverleningsproces in; iedereen die behoefte heeft aan ondersteuning kan die krijgen.

Naast de inzet op een brede dienstverlening willen we inzetten op specifieke klantgroepen die een grotere kans hebben op financiële problemen en derhalve sociale uitsluiting.

3.2 Meetbare doelen

Kwaliteit en productiviteit van onze dienstverlening maken deel uit van onze visie. Het verbeteren van de kwaliteit en de basis op orde houden zijn belangrijke onderdelen van ons dagelijks werk. We leggen hier ook verantwoording over af en vragen aan de klant of we op de goede weg zijn.

De doelstellingen van de schuldhulpverlening bij WIL meten we middels een aantal prestatie-indicatoren. Als onderdeel van het begrotingsproces stellen we de verschillende indicatoren elk jaar vast.

De volgende KPI’s komen terug in de begroting, kwartaalrapportages en het jaarverslag:

- •

percentage succesvolle schuldregelingen van het totale aantal, opgesplitst in saneringskredieten, schuldbemiddelingen en WSNP;

- •

gemiddelde doorlooptijd tot de intake;

- •

gemiddelde doorlooptijd tot de beschikking;

- •

waardering klanten met betrekking tot het dienstverleningstraject schuldhulpverlening.

Er moet een onderscheid worden gemaakt tussen doelen op inhoud en doelen met betrekking tot de wettelijke vereisten (systeemwereld). In hoofdstuk 5 gaan we hier inhoudelijk op in.

4. | ONZE AANPAK

4.1 Inleiding

In het vorige hoofdstuk zijn de drie pijlers die de basis vormen voor de uitvoering uiteengezet. Ook het waarom is beschreven. In dit hoofdstuk beschrijven we wat we gaan doen om daar te komen; het hoe. We stellen ons daarbij vragen als

Wat heeft de inwoner nodig? Wat doen we al? en Wat moeten en kunnen wij daarvoor nog extra of anders organiseren binnen de gegeven kaders?

We zetten ons onverminderd in om financiële problemen en schulden te voorkomen, beheersbaar te maken en op te lossen. Daarbij kijken we naar de omstandigheden die hiermee samenhangen. Dit gaan we actief, preventief, dichtbij en vooral voor iedereen op maat doen, in samenwerking met andere ketenpartners.

Communicatie

Bij alles wat we doen kijken we hoe we onze communicatie kunnen inrichten op een goede toegankelijkheid voor de diverse doelgroepen; duidelijk taalgebruik met visuele ondersteuning. Zowel op de website als in folders, brieven en natuurlijk in onze persoonlijke communicatie met klanten. We zoeken uit of uitlegvideo’s ons hierin nog verder kunnen helpen.

4.2 Schulden voorkomen

Hulp actief en preventief

Door voorlichting te geven voorkomen we problematische schulden en vergroten we de redzaamheid van onze inwoners. Daarnaast zorgen we dat financiële problemen vroegtijdig worden gesignaleerd en dat inwoners gebruikmaken van voorzieningen zoals schuldhulpverlening en inkomensondersteuning. In deze paragraaf lichten we toe welke middelen en acties we hiervoor inzetten.

Voorlichting, informatie en advies

Bij WIL geven we geregeld de cursus Geldzaken. Deze cursus geven we om inwoners overzicht en inzicht in geldzaken te geven. Dat kan voor iedereen grote problemen in de toekomst voorkomen. De cursus is toegankelijk voor alle inwoners van de vier Lekstroomgemeenten. Bij de invulling van deze cursus staat de inwoner centraal. Per editie bekijken we wat de cursisten willen leren en waar zij hulp bij nodig hebben. De cursus plannen we in naar behoefte. Er zijn inmiddels 5 collega’s opgeleid om de cursus te begeleiden.

Bij geldzorgen voorkomt een snelle aanpak grotere problemen in de toekomst. Bij WIL geven we informatie en advies over geldzaken. Bijvoorbeeld door met een inwoner in gesprek te gaan hoe vaste lasten betaald kunnen blijven worden. En als er andere hulp nodig is, kunnen de consulenten schuldhulpverlening van WIL ondersteunen en ervoor zorgen dat een inwoner de juiste hulp krijgt. We kunnen tijdig doorverwijzen naar andere disciplines.

Pilots en projecten

Vroegsignalering en het in gesprek gaan met inwoners geeft direct de gelegenheid om breder te kijken naar de situatie en problematieken die spelen bij de inwoner en zijn of haar huishouden. Hiermee kan mogelijk ook op andere vlakken advies en/of ondersteuning geboden worden.

Inmiddels is een aantal pilots op het gebied van preventie en vroegsignalering ingebed in de structurele werkwijze, zoals Vindplaats Schulden. Eind 2021 zal het project Vroeg Eropaf opgaan in de aanpak vroegsignalering.

Aanpak vroegsignalering

In het kader van de aanpak Vroegsignalering9 ligt de primaire taak bij WIL om het proces rond de signalen en een eerste opvolging goed in te regelen en te regisseren.

Gemeenten zijn vanaf 1 januari 2021 verplicht om alle meldingen van woningcorporaties, zorgverzekeraars, water- en energieleveranciers met betrekking tot betalingsachterstanden op te volgen. De manier waarop opvolging wordt gegeven aan deze signalen is vormvrij. Voorafgaand aan de melding bij de gemeente zijn de schuldeisers eerst zelf aan zet middels het sociaal incassotraject. Als dit traject een betalingsachterstand niet kan voorkomen, komt er een melding bij WIL binnen.

In samenspraak met de gemeenten hebben wij gekozen voor een aanpak die bestaat uit een combinatie van brieven versturen, telefonisch contact zoeken en een huisbezoek afleggen. Welke actie we inzette is afhankelijk van het soort signaal, de hoogte van de betalingsachterstand, de combinatie van signalen en de samenstelling van het huishouden.

Goede afstemming en aansluiting bij de lokale infrastructuur is hierbij van belang.

Het is bijvoorbeeld van belang om inwoners te wijzen op lokaal preventief aanbod. Dit maakt de zoektocht naar de juiste en passende hulp voor de burger laagdrempelig. Ook kan een succesvolle doorverwijzing (indien nodig) op deze manier sneller tot stand komen.

Methodiek en scholing

In het vorige beleidsplan SHV werd al gesteld dat schuldhulpverlening zich meer dan ooit moet richten op gedragsverandering. WIL en de gemeenten doen dit door breed in te zetten op een methodiek die aansluit bij de leefwereld van klanten; Krachtwerk. Deze methode is erop gericht om klanten vanuit hun eigen kracht verder te helpen. De eigen kracht van mensen is het uitgangspunt en die ga je versterken. Vragen als Aan welke ondersteuning heeft een inwoner behoefte? Op welke manier wordt de inwoner duurzaam in zijn/haar kracht versterkt? Hoe geef je de regie aan de inwoner? zijn leidend in deze aanpak. Hiermee kunnen de professionals van WIL extra instrumenten aan hun gereedschapskist toevoegen.

Onze consulenten schuldhulpverlening volgden een training Stress-sensitieve dienstverlening door Nadja Jungmann, lector Schulden & Incasso aan de Hogeschool Utrecht en adviseur bij Social Force.

In het (nog op te stellen) Preventieplan 2021-2024 staan de preventie-activiteiten genoemd. Het gaat om preventie-activiteiten zoals ‘Voorkomen Huisuitzetting’ en budgetcursussen die beproefd zijn, een groot rendement hebben en waar de draaiboeken al voor klaar liggen. In he preventieplan zullen we niet alleen de preventie-activiteiten van WIL opnemen, maar ook de activiteiten die lokaal plaatsvinden en worden uitgevoerd door de lokale maatschappelijke partners binnen de Lekstroomgemeenten.

Welke nieuwe onderdelen gaan we nog toevoegen aan onze aanpak?

Nederlandse Schuldhulproute

Onderzocht moet worden of verdere aansluiting bij de Nederlandse Schuldhulproute (NSR)10 een manier is om de aanpak vroegsignalering door te ontwikkelen. De mate van succes vormt onderdeel van het afwegingskader om wel of niet (verder) aan te sluiten.

In 2022 willen wij verder onderzoeken op welke wijze we gebruik kunnen maken van de lokale infrastructuur die er al is en maatschappelijke partners (intensiever) betrekken bij de aanpak vroegsignalering. Een goed werkende lokale (en regionale) infrastructuur zorgt voor bredere op elkaar afgestemde ondersteuning voor inwoners die dat nodig hebben.

De aanpak vroegsignalering zal na het ontwikkelingsjaar 2021 en de evaluatie daarvan daar waar nodig in 2022 aangepast worden. Te denken valt aan:

- -

het hulpaanbod bij enkelvoudige en meervoudige signalen toespitsen op maatwerk;

- -

differentiëren naar gelang de doelgroep en aard van de signalen; en

- -

mogelijk voor kwetsbare huishoudens extra inzet plegen.

In samenspraak met de gemeenten gaat WIL op een passende en zinvolle manier verdere invulling geven aan vroegsignalering. Zo hoeft een inwoner met een kleine achterstand van enkele euro's geen (uitgebreid) hulpaanbod te krijgen. Een dergelijke minimale betalingsachterstand vormt (conform artikel 2 lid 1 Wgs) immers geen goede indicatie voor méér schulden. De inbreuk in de persoonlijke levenssfeer zou niet in verhouding staan tot de omvang van de financiële problemen. De intensiteit en gradatie van de interventie op het gebied van vroegsignalering koppelen wij aan de ernst van de betalingsachterstand; hoe groter de schulden, hoe intensiever onze inzet.

In 2022 zal WIL met de gemeenten nadere afspraken maken over de invulling van de huisbezoeken. Gemeenten kunnen hier eigen keuzes in maken. Voor de korte termijn gaan we ervan uit dat de werkwijze van Vindplaats Schulden wordt gecontinueerd.

Voor het outreachend werken, zoals het afleggen van een huisbezoek, maar juist ook het telefonisch benaderen van een klant, is het belangrijk dat zowel schuldhulpverleners als maatschappelijke partners hiertoe voldoende onderlegd zijn. Het vereist specifieke vaardigheden om goed contact te kunnen maken met de inwoner. In 2022 moeten wij onderzoeken of het mogelijk is hierin samen op te trekken met andere professionals vanuit andere disciplines. Het is een goede optie om een uitgebreidere training op het gebied van stress-sensitieve dienstverlening en outreachend werken te volgen.

4.3 Schulden oplossen en beheersbaar maken

Hulp dichtbij

Schulden komen vaak niet alleen. Om een breed, laagdrempelig en goed bereikbaar hulpaanbod te kunnen bieden moeten we nieuwe samenwerkingsverbanden en bestaande samenwerkingsafspraken verstevigen.

Samenwerking met lokale organisaties

Zo is het bijvoorbeeld van belang om inwoners te wijzen op lokaal preventief aanbod. Dit maakt de zoektocht naar de juiste en passende hulp voor de burger laagdrempelig. Een succesvolle doorverwijzing (indien nodig) kan op deze manier sneller tot stand komen.

In het kader van een integraal hulpaanbod zullen we ook moeten afstemmen met lokale sociale teams. Vaak zijn mensen met schulden of financiële problemen hier al bekend. We gaan onderzoeken in hoeverre er een snelle check kan plaatsvinden of dit het geval is.

Welke instrumenten zetten we daar nu al voor in?

Een afspraak bij WIL kan de eerste stap zijn richting oplossingen bij geldzorgen. Deze afspraak kan plaatsvinden op het stadhuis van de eigen gemeente of bij klanten thuis. WIL kan ook verwijzen naar andere geschikte vormen van hulp bij geldzorgen. Door goede afspraken te maken met lokale organisaties, zoals bijvoorbeeld de sociale teams en schuldhulpmaatjes, kan het hulpaanbod op het gebied van geldzorgen breed worden ingezet en dichtbij de inwoner worden aangeboden.

De routekaart in bijlage 6.4: Stap voor stap schuldhulpverlening beschrijft het hele proces van aanmelding tot nazorg. De genoemde instrumenten lichten we in deze paragraaf verder toe. Daarbij geven we aan hoe we de effectiviteit en de efficiëntie van onze inzet verbeteren.

Stap 1: Aanmelding schuldhulpverlening

Een inwoner meldt zich aan voor schuldhulpverlening. De inwoner krijgt een eerste gesprek waarin de consulent schuldhulpverlening onderzoekt wat de hulpvraag is en beslist of de inwoner al dan niet wordt toegelaten tot schuldhulpverlening.

Stap 2: Intakegesprek

Bij de intake onderzoekt de consulent schuldhulpverlening of iemand zelfredzaam is en wat het probleem is om vervolgens een plan van aanpak te maken dat afgestemd is op iemands persoonlijke situatie.

Stap 3: Stabilisatiefase

Stabilisatie is het in evenwicht brengen en houden van inkomsten en uitgaven van iemand met schulden. Voor dat evenwicht moet iemand zoveel mogelijk inkomsten genereren en zo min mogelijk geld uitgeven om maximaal te kunnen aflossen. Stabilisatie is alleen mogelijk als iemand met schulden niet in een crisissituatie zit. De stabilisatiefase duurt maximaal 4 maanden. Als dat nodig is vraagt de schuldhulpverlener daarvoor beschermingsbewind aan of zorgt voor budgetbeheer of coaching.

Als onderdeel van de stabilisatiefase is er binnen budgetbeheer een mogelijkheid om alle inkomsten (dus ook toeslagen en bijvoorbeeld kinderbijslag) van de klant binnen te laten komen op een bankrekening van WIL. WIL betaalt hiervan de vaste lasten en houdt geld voor de schuldeisers apart. De klant krijgt wekelijks een bedrag op eigen rekening om boodschappen te kunnen doen. Budgetbeheer is tijdelijke ondersteuning. Tijdens het budgetbeheer krijgt de inwoner budgetcoaching. Een klant leert om zijn/haar financiële situatie op orde te krijgen en te houden.

Stap 4: Regeling met schuldeisers

In de schuldregelingsfase behartigt de schuldhulpverlener als tussenpersoon de belangen van de inwoner met schulden als die van de schuldeisers. De schuldhulpverlener weegt die belangen zorgvuldig af en bekijkt of iemand met schulden klaar is om via een schuldregeling (schuldbemiddeling, saneringskrediet/herfinanciering dan wel betalingsregeling) uit de schulden te komen en te blijven. Het moet binnen 120 dagen duidelijk worden of een schuldregeling mogelijk is. Er gelden strenge reactietermijnen.

Stap 5: Schuldeisers akkoord (MSNP)

Bij een akkoord gaat gestart worden met het aflossen van schulden. Meestal duurt het aflossen drie jaar. Als er daarna nog schulden (met uitzondering van bepaalde CJIB vorderingen en een lening bij DUO) zijn, worden deze kwijtgescholden. Hier is sprake van schuldbemiddeling.

Stap 6: Schuldeisers niet akkoord

We onderzoeken de mogelijkheid van om via de rechter een dwangakkoord of WSNP af te dwingen. Indien de rechtbank het verzoek afwijst, adviseert WIL wat een inwoner het beste kan doen.

Welke instrumenten gaan we nog (uitgebreider) aan de gereedschapskist toevoegen?

Saneringskrediet (SK)

Een mogelijke andere afslag bij stap 4 in de schuldsanering. Dit is ook een vorm van een schuldregeling waarbij de gemeentelijke kredietbank een saneringskrediet (SK) verstrekt.

Het afsluiten van een saneringskrediet bij een schuldregeling vergroot de kans op een succesvolle afronding van een schuldregeling aanzienlijk.

WIL maakt nu in 30% van de trajecten gebruik van een saneringskrediet. Voor het aansluiten bij een aantal landelijke projecten moet dit percentage omhoog naar 75%. WIL heeft zelf de financiële middelen niet om hiervoor garant te staan.

Om dit mogelijk te maken heeft het Rijk een Waarborgfonds opgericht dat vanaf 1 januari 2022 operationeel is. Gemeentelijke schuldhulpverleners kunnen via een portal een aanvraag voor een saneringskrediet doen. Gemeenten die nu nog geen relatie met een Kredietbank hebben worden door de deelnemende kredietbanken geholpen. Het Waarborgfonds staat garant voor de verstrekte lening.

Collectief schuldregelen en Schuldenknooppunt

Het is een wens om schulddossiers sneller af te kunnen handelen. Daarom gaan we deelnemen aan de landelijke projecten “Collectief Schuldregelen”11 en gaan we gebruik maken van het ‘Schuldenknooppunt’.

“Collectief Schuldregelen’ voorziet in een snellere afhandeling van de aanvragen en verlaging van de administratieve lasten. De individuele afhandeling van schulddossiers wordt vervangen door een collectieve afhandeling, waarbij schuldeisers besluiten over acceptatie op basis van periodiek te ontvangen overzichten van potentiële nieuwe cliënten. Dit levert de gewenste winstpunten op.

Snellere afhandeling en vermindering van administratieve lasten verwachten wij ook te bereiken door deelname aan het landelijke project ‘Schuldenknooppunt’. Dit is een aanpak gericht op veilige, digitale, uniforme en deels geautomatiseerde communicatie via een centraal digitaal loket tussen schuldhulpverleners en schuldeisers. Hiermee kan het proces sneller verlopen.

Nazorg

Nazorg moet voorkomen dat iemand opnieuw problematische schulden krijgt. Daarvoor informeert een schuldhulpverlener in het eerste jaar na het schuldhulpverleningstraject of inkomsten en uitgaven in evenwicht zijn. Zo niet, dan verwijst de schuldhulpverlener door naar begeleiding, bijvoorbeeld door vrijwilligers of maatschappelijk werk.

De curatieve hulp, begeleiding en andere maatregelen zijn bedoeld om bestaande problemen op te lossen, terwijl de Memorie van Toelichting op de Wgs nazorg plaats in het kader van preventie. Goede curatieve hulp en nazorg (het voorkomen van recidive) hebben als zodanig een preventieve werking.

4.4 Specifieke (klant)groepen

Hulp voor iedereen

Ondersteuning op het gebied van schuldhulpverlening is beschikbaar voor alle inwoners van 18 jaar en ouder in de vier Lekstroomgemeenten.

In de Beleidsregels integrale schuldhulpverlenging WIL 2021 staan de doelgroep en de verplichtingen waaraan een inwoner moet voldoen beschreven. Voor de schuldhulpverlening geldt een brede, laagdrempelige toegang. Het gaat om maatwerk met aansluiting bij het tempo van de klant. Er wordt nooit iemand helemaal uitgesloten. Er is namelijk altijd ruimte voor een informatie & advies gesprek. Er kunnen wel redenen zijn om verdere schuldhulpverlening te weigeren.12

Schulphulpverlening heeft alleen kans van slagen wanneer de klant gemotiveerd is en bereid is om alle medewerking te verlenen die nodig is. Uiteraard beoordeelt de professional wat hierin wel en niet haalbaar is voor een klant en hoe zelfredzaam de klant is. Door vooraf verwachtingen kenbaar te maken, weet een klant wat hem of haar te doen staat en kan het risico op voortijdige uitval verkleind worden. Juist bij de begeleiding van specifieke groepen, zoals jongeren, zal hier extra aandacht en inzet voor gevraagd worden.

Specifieke klantgroepen

Naast de inzet op een brede dienstverlening is het van belang in te spelen op specifieke groepen met een grotere kans op financiële problemen en derhalve sociale uitsluiting.

Doordachte ketensamenwerking en inzet van ondersteuning voor kwetsbare inwonersgroepen vraagt om aangepaste dienstverlening, passend bij onze visie dat hulp voor iedereen op maat gegeven moet worden.

We zien nu al een toename van (hulp)vragen door ondernemers, jongeren, de MOBW- groep en statushouders. Afhankelijk van de grootte en de specifieke kenmerken van de groep gaan we onderzoeken of we onze dienstverlening moeten gaan aanpassen.

Ondernemers met schulden

We voorzien dat de vraag naar schuldhulpverlening aan ondernemers, waaronder ook zzp'ers, door de coronacrisis snel zal toenemen. Ook de ombudsman heeft in het rapport "Een open deur tot vervolg" opgeroepen om de toegang tot schuldhulpverlening voor deze doelgroep te verbreden.

Zelfstandigen vormen een bijzondere doelgroep met schulden, omdat zij natuurlijke personen zijn en hun ondernemerschap geen afwijzingsgrond is. Dat ondernemerschap heeft echter wel gevolgen voor de mogelijkheden om de schuldenproblematiek op te lossen.

De schulden van ondernemers zijn niet te vergelijken met schulden van particulieren. De gemiddelde schuld is veel hoger en ondernemers hebben gemiddeld meer schuldeisers. Schulden van ondernemers zijn vaak complexer door aan specifieke bedrijfsvormen gerelateerde zaken, een complexere boekhouding, de afwikkeling van belastingaangiften, de aanwezigheid van zekerheidsrechten, vermogen en/of personeel.

Voor financiële hulpverlening aan ondernemers is dus specifieke bedrijfsmatige kennis en specialistische expertise nodig. Deze kennis heeft WIL niet zelf in huis.

Om de toegang tot de dienstverlening voor ondernemers (verder) te vergemakkelijken en te anticiperen op de toename die wordt verwacht van (aan)vragen van zelfstandigen voor ondersteuning, inclusief schuldhulpverlening, bieden wij sinds de start van de Coronacrisis een telefonisch adviesgesprek voor ondernemers aan.

Dit doen we al

Bij WIL helpen wij deze doelgroep in samenspraak met Bureau Zelfstandigen van de gemeente Utrecht of door de ondernemers direct door te verwijzen naar een gespecialiseerd schuldhulpverleningsbureau voor ondernemers, Menzing en Partners. Wij onderzoeken welke verdere specifieke dienstverlening hiernaast voor deze doelgroep moet worden ingericht.13

MOWB doelgroep

Gemeenten krijgen per 2023 een grotere verantwoordelijkheid voor het zelfstandig wonen, de begeleiding en ondersteuning van inwoners met psychische problematiek, verstandelijke beperkingen, verslaving en mensen die dakloos zijn. Dit is een gevolg van de decentralisatie Beschermd Wonen (intramuraal wonen GGZ) en waarschijnlijk per 2026 ook de decentralisatie Maatschappelijke Opvang (dak-/thuislozen). In tien jaar tijd wordt beschermd wonen niet alleen een taak van centrumgemeenten, maar een taak van álle gemeenten. Hierbij worden gemeenten geacht regionaal samen te werken op deze thema’s. De Lekstroomgemeenten bereiden de decentralisaties al sinds 2020 voor.

Dit doen we al

De nieuwe doelgroep gaat voor meer instroom bij schuldhulpverlening zorgen. Voor de begeleiding van deze groep is specifieke kennis vereist. Samen met partners zoals De Tussenvoorziening, Lister en Pulse moeten we inzetten op de juiste begeleiding. Met die begeleiding stellen we deze groep in staat om te (blijven) participeren in het maatschappelijk leven.14

Er wordt onderzocht of de regie voor deze klanten met specifieke kenmerken bij de sociale teams van de gemeenten dan wel bij WIL moet liggen, met name om een compleet pakket van instrumenten ter ondersteuning aan te kunnen bieden. In samenspraak met WIL wordt gekeken of een inwoner aangemeld kan worden bij schuldhulpverlening van WIL, met daarnaast begeleiding vanuit een organisatie die gespecialiseerd is om mensen met psychische problematiek, verstandelijke beperkingen of verslaving te ondersteunen.

Een andere optie is de inkoop van een maatwerktraject bij Stadsgeldbeheer van de Tussenvoorziening zonder vergaande inzet van WIL. Bij deze mogelijkheid moet de Wgs verplichting om te beschikken niet vergeten worden. Deze bevoegdheid ligt bij WIL.

Jongeren

Eind maart 2021 waren er meer bijstandsontvangers dan een jaar eerder. Onder jongeren tot 27 jaar was de toename relatief het grootst. Er was sprake van een stijging van 9% (bron CBS).

De toename van het aantal jongeren met problematische schulden vraagt om een specifieke aanpak. Juist voor deze groep is het van belang om (preventieve) ondersteuning te organiseren. Zo kunnen zij met de nodige bagage een toekomst met bestaanszekerheid tegemoet gaan.

Wat gaan we mogelijk doen?

Meer dan gemiddeld speelt bij deze groep meervoudige problematiek. De gemeenten gaan de mogelijkheid onderzoeken om het Jongeren Perspectief Fonds (JPF)15 als instrument in te zetten. Het JPF biedt jongeren een integrale begeleiding en geeft handvatten om (verdere) problemen op alle leefgebieden het hoofd te bieden.

Op dit moment is er wel inhoudelijk, maar geen financieel draagvlak bij alle Lekstroomgemeenten om deze methodiek in te zetten bij jongeren. De vraag of er ook alternatieven voor schuldhulpverlening aan jongeren zijn moet verder onderzocht worden. De instrumenten die ingezet gaan worden, kunnen verschillen per gemeenten.

Statushouders

De nieuwe Wet Inburgering treedt op 1 januari 2022 in werking. De Wet Inburgering 2021 heeft als doel dat alle inburgeringsplichtigen snel en volwaardig meedoen in de Nederlandse maatschappij, het liefst via betaald werk.

De gemeente is uitvoerder van deze wet en onder meer verantwoordelijk om begeleiding te bieden naar financiële zelfredzaamheid.

WIL draagt alleen zorg voor het technisch ontzorgen van de statushouders. Dit is een wettelijke verplichting. Dat wil zeggen dat wij de vaste lasten van statushouders die binnen de Lekstroomgemeenten worden gehuisvest de eerste zes maanden doorbetalen.

De gemeenten organiseren zelf, in samenspraak met andere partijen, de begeleiding van de statushouders op het gebied van o.a. taalonderwijs en financiële zelfredzaamheid.

De kans bestaat dat de nieuwe inburgeraars niet vanaf het begin ondersteunding krijgen bij het financieel zelfredzaam worden. De kans bestaat dat in een later stadium financiële problemen kunnen ontstaan, waardoor de aanmeldingen bij schuldhulpverlening gaan toenemen. Het is een risico om aan de voorkant niet in te zetten op specialistische kennis op dit specifieke onderdeel van de begeleiding, te weten het financieel zelfredzaam maken van deze klantgroep.

5 | KWALITEIT EN FINANCIERING

In de Wgs (artikel 2 lid 4 sub b) staat dat in het beleidsplan moet worden aangegeven welke maatregelen de gemeenteraad en het college nemen om de kwaliteit te borgen van de wijze waarop de integrale schuldhulpverlening wordt uitgevoerd. U kunt hieronder lezen hoe WIL dit organiseert.

Kwaliteit

NVVK

WIL is lid van - en werkt conform de gedragscodes van de branchevereniging voor schuldhulpverlening en sociaal bankieren (NVVK). De NVVK heeft kwaliteitsnormen ontwikkeld in de vorm van de gedragscodes schuldregelen, budgetbeheer en sociale kredietverlening. WIL is sinds 2015 in het bezit van het NVVK- certificaat.

De NVVK toetst eens per drie jaar met onafhankelijke auditoren de kwaliteit van dienstverlening van haar leden. Door de audit wordt zichtbaar gemaakt dat de leden allemaal en altijd aan uniforme en controleerbare kwaliteitseisen voldoen. Naast de procedures om alle dienstverlening te waarborgen in de vorm van een klachtenregeling en bezwaarprocedures wordt er standaard een klanttevredenheidsonderzoek uitgevoerd onder de klanten die gebruik maken van de schuldhulpverlening van WIL. In dit onderzoek worden klanten onder meer bevraagd op hun ervaring. Dit wordt gedaan aan de hand van de 5 B’s: begripvol, begrijpelijk, betrouwbaar, betrokken, beleefd).

In het klanttevredenheidsonderzoek (het geplande tweejaarlijkse KTO is in 2020 niet uitgevoerd door de coronacrisis) komen de inwoners/klanten aan het woord. Dit is vereist voor de certificering van de NVVK. Aan de hand van de resultaten kijken we of en hoe we onze dienstverlening nog verder kunnen verbeteren. Het KTO is in 2021 uitgevoerd en de overall score van 8 waar de afdeling Schuldhulpverlening op had ingezet is behaald.

Benchmark Divosa

De kwaliteit en resultaten van schuldhulpverlening worden daarnaast op verschillende niveaus gemonitord. Naast de kwartaalrapportages wordt er jaarlijks deelgenomen aan de Benchmark Armoede & Schulden van Divosa.

De benchmark brengt jaarlijks de prestaties van het armoede- en schuldenbeleid in kaart op basis van drie modules: preventie, armoedebeleid en schuldhulpverlening.

Jaarlijks ontvangt WIL een rapport met de resultaten, ook in vergelijking met andere gemeenten. Het verhaal achter de cijfers ontdekken helpt/ondersteunt bij het verbeteren van het gemeentelijke armoedebeleid.

Monitor Vroegsignalering Schulden

WIL neemt ook deel aan de landelijke monitor Vroegsignalering Schulden. Deze monitor heeft tot doel inzicht te geven in de uitvoering en resultaten van vroegsignalering, leren van de eigen gegevens en van andere gemeenten en het gemakkelijk kunnen verrijken van de gegevens om uitgebreidere analyses van de uitvoering te kunnen maken.

Juridische aspecten en wachttijden

De wet stelt eisen aan de wacht- en doorlooptijden. Voor het reguliere aanbod geldt een maximale wachttijd van vier weken voor de periode tussen de melding en het moment dat de hulpvraag wordt vastgesteld via het eerste gesprek. De doelstelling die WIL hiervoor hanteert is veel korter, namelijk een termijn van 19 werkdagen. Mensen kunnen zich via de website, e-mail of telefoon aanmelden. In het geval van vroegsignalering gelden andere wachttijden. In de aangepaste Wgs is bepaald dat er maximaal vier weken mag zitten tussen het moment waarop een cliënt aangeeft met de gemeente in gesprek te willen en dat gesprek.

De doorlooptijd van de bestuursrechtelijke beslistermijn van acht weken begint als het verzoek tot toelating is ingediend. Dit is tijdens het eerste gesprek met de schuldhulpverlener waarin ook de hulpvraag wordt vastgesteld. Deze termijn eindigt op het moment dat de beschikking wordt afgegeven. WIL hanteert de bestuursrechtelijke beslistermijn van acht weken als afhandelingstermijn. In de praktijk blijkt deze termijn soms nodig om na het eerste gesprek over de hulpvraag te besluiten of iemand voor een schuldenregeling in aanmerking komt. WIL streeft er wel altijd naar om de aanvraag sneller af te handelen en de klant zo snel mogelijk duidelijkheid te verschaffen.

Is er sprake van een crisis Dan is de wettelijk toegestane wachttijd maximaal drie werkdagen. Binnen drie werkdagen vindt dan het eerste gesprek plaats waarin de hulpvraag wordt vastgesteld en de crisisinterventie wordt toegepast.

Financiering

Schuldhulpverlening wordt kosteloos aan inwoners aangeboden. Hiermee nemen we de drempel weg die een inwoner mogelijk zou kunnen ervaren. Financiering vindt plaats vanuit het gemeentefonds.

Rijksmiddelen Corona

Gemeenten krijgen extra budget voor armoede- en schuldenbeleid. Het kabinet had dit kort na Prinsjesdag vorig jaar aangekondigd, maar in de meicirculaire waren deze bedragen geschrapt. Nu heeft het demissionair kabinet in een brief over de coronasteunmaatregelen d.d. 30 augustus 2021 toch gezegd dat gemeenten in 2022 € 30 miljoen extra krijgen voor schuldenbeleid. Voor de Lekstroomgemeenten komt dit volgens de verdeelsleutel van vorig jaar neer op de volgende bedragen:

Houten: € 46.146

IJsselstein: € 37.196

Lopik: € 9.126

Nieuwegein: € 96.228

Cofinanciering vroegsignalering

Bij de totstandkoming van het Landelijk Convenant Vroegsignalering in oktober 2020 werd bekend dat vaste lastenleveranciers geen middelen mogen inzetten om de wettelijke taak vroegsignalering van de gemeente te financieren.16

Ondertekening

6 | BIJLAGEN

6.1 Wettelijk kader

Adviesrecht gemeenten bij schuldenbewind (Ags)

De Ags geeft gemeenten een zogenaamde ‘opt in’ mogelijkheid. De gemeente kan schriftelijk aan de rechtbank kenbaar maken dat zij advies wil uitbrengen wanneer een inwoner bewindvoering op grond van problematische schulden (schuldenbewind) aanvraagt. Dit biedt de rechter de mogelijkheid om alternatieve vormen van ondersteuning uit te wisselen.

Bij WIL maken we (nog) geen gebruik van dit adviesrecht. Eind 2021 wordt een start gemaakt met de kosten-baten analyse, begin 2022 wordt hier een besluit over genomen.

Wet vereenvoudiging beslagvrije voet (Wvbvv)

De Wvbvv is op 1 januari 2021 in werking getreden. Bij de verrekening van schulden met de bijstandsuitkering moet een beslagvrije voet van minimaal 95% (i.p.v. 90%) van de bijstandsnorm worden gehanteerd. De berekening is eenvoudiger geworden. Ook hoeven schuldenaren niet meer zelf inzage te geven in onder andere huur- en zorgkosten.

Wet stroomlijning keten voor derdenbeslag

Door meer en beter inzicht in beslagen, wordt teveel beslag bij de inwoner voorkomen.

Fraudeschulden

De Participatiewet en andere sociale zekerheidswetten zijn per 1 januari 2021 versoepeld. Het verbod voor uitkeringsinstanties om bij een fraudevordering mee te werken aan een schuldregeling geldt alleen nog als sprake is van ‘opzet of grove schuld’.

Besluit gemeentelijke schuldhulpverlening (Bgs)

Het Bgs (artikel 13 lid 1, 2 en 4) geeft aan dat er alleen een grondslag voor de gemeente bestaat om gegevens over fraude en recidive op te vragen en te verwerken als de gemeente deze onderwerpen heeft opgenomen in het beleidsplan. Als deze onderwerpen ontbreken in het beleidsplan, dan wordt ervan uitgegaan dat deze gegevens niet relevant zijn voor het nemen van een besluit tot het verlenen van schuldhulpverlening. Met als gevolg dat deze gegevens dus ook niet zouden mogen worden opgevraagd en verstrekt.

Daarom wordt op deze plek duidelijk gemaakt dat WIL gegevens over fraude en recidive relevant vindt voor het nemen van een besluit tot het verlenen van schuldhulpverlening.

6.2 De 8 leidende principes van WIL

Het eerste leidende principe “wij gaan voor de snelste route naar werk en participatie” moet in het licht van de Wgs gelezen worden als de snelste route naar stabiliteit qua inkomen. Meer inkomen genereren is van wezenlijk belang voor het mogelijk laten slagen van een schuldregeling. 70% van de klanten bij schuldhulpverlening heeft al (gedeeltelijk) werk.

Mensen op eigen benen laten staan zodat zij weer kunnen meedoen in de maatschappij. Dat is waar Werk en Inkomen Lekstroom (WIL) zich - voor haar klanten uit Houten, IJsselstein, Lopik, Nieuwegein en Vianen - hard voor maakt.

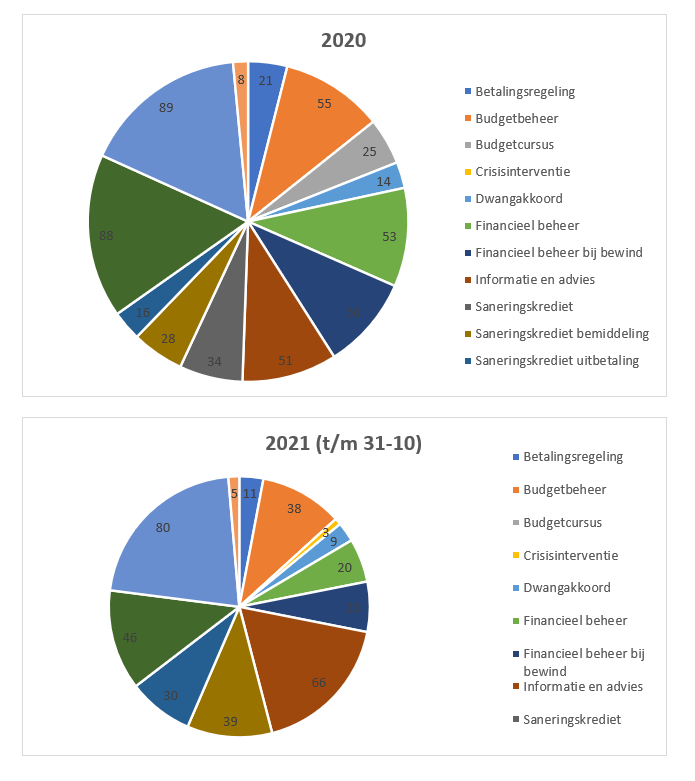

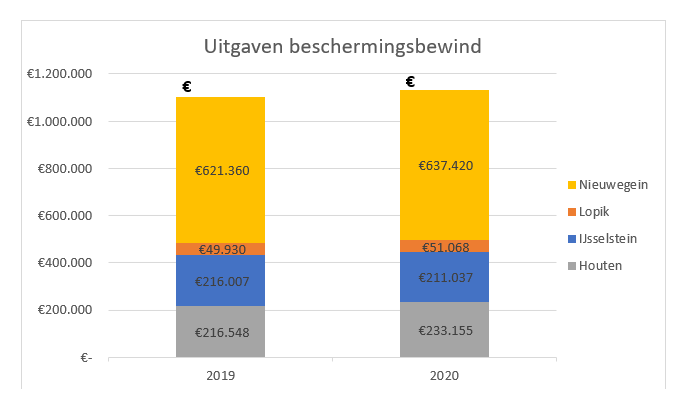

6.3 De Lekstroomgemeenten in cijfers en getallen

Ombudsman R. van Zutphen: “Niet meten, is niet weten. Cijfers zijn noodzakelijk om goed zicht te hebben op de aard en de omvang van de schuldenproblematiek. Niet alleen voor verantwoording en evaluatie, maar ook voor toegankelijke en effectieve dienstverlening aan burgers.”

Operationele cijfers

*2019: cijfers inclusief Vijfheerenlanden

**2021: cijfers t/m 31 oktober 2021

Voor 2019 en 2020 geldt dat klanten gemiddeld bij 12 verschillende schuldeisers bedragen open had staan. Voor 2021 staat dit getal tot nu toe op 10 verschillende schuldeisers.

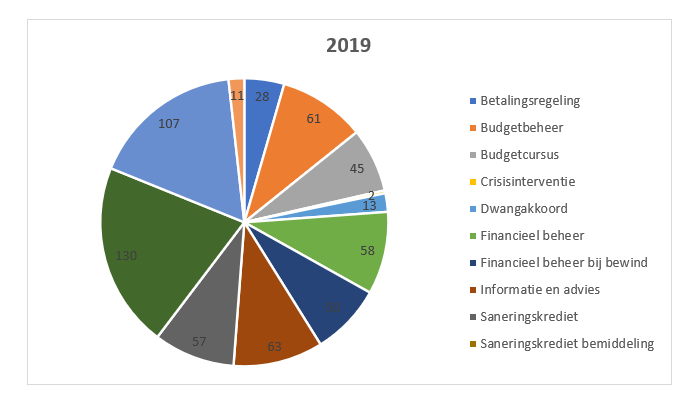

Selectie van gestarte producten

Meetbare doelen (prestatie-indicatoren)

De doelstellingen van de schuldhulpverlening bij WIL meten we middels een aantal prestatie-indicatoren. Als onderdeel van het begrotingsproces stellen we de verschillende indicatoren elk jaar vast.

|

|

2019 |

2020 |

2021** |

|

% succesvolle SR t.o.v. totaal: |

|

||

|

saneringskredieten (SK’s) |

89,6% |

83,3% |

79,1% |

|

schuldbemiddelingen (SB’s) |

82,6% |

81,9% |

83,2% |

|

WSNP |

76,9% |

85,7% |

63,6% |

|

|

|

|

|

|

gemiddelde doorlooptijd tot intake* |

18,3 dagen |

13 dagen |

18 dagen |

|

gemiddelde doorlooptijd tot beschikking* |

23,9 dagen |

51 dagen |

51 dagen |

2019/2020: conform jaarverslag

2021: conform 3e kwartaalrapportage

* Dit wordt pas sinds september 2019 gemeten. Door het beperkte aantal volledig afgeronde werkprocessen in de laatste maanden van 2019, vertoont de waarde een vertekend beeld.

** De cijfers over 2021 geven een stand tot nu toe (tot en met het 3e kwartaal).

In de begroting 2021 is de volgende prognose 2021 gegeven voor deze indicatoren:

SK’s 90%, SB’s 85% en WSNP 80%

6.4 Routekaart

*Routekaart moet nog worden aangepast aan de nieuwe werkwijze.

De beschrijving in hoofdstuk 4.3 Stap voor stap schuldhulpverlening zijn geactualiseerd.

6.5 Begrippenlijst

Aanmelding

De aanmelding voor schuldhulpverlening kan op ieder moment van de dag via ons contactformulier op de website. Indien gewenst biedt het klantcontactcentrum van WIL hierbij (tijdens kantooruren) telefonisch ondersteuning.

Beschermingsbewind

Bij beschermingsbewind wordt de volledige bevoegdheid wat betreft de financiën overgenomen door een bewindvoerder. De onder bewind gestelde blijft, in tegenstelling tot onder curatele stelling, handelingsbekwaam. Voor het instellen van bewind is een uitspraak van de rechter noodzakelijk. Beschermingsbewind wordt niet door WIL uitgevoerd maar door derden.

Betaling 100%

WIL streeft in eerste instantie naar een schuldregeling waarbij een gehele terugbetaling plaatsvindt. Hiervoor zijn twee soorten regelingen: de betalingsregeling en herfinanciering.

Betalingsregeling

In beginsel dienen de schulden geheel te worden terug betaald. WIL biedt de klant hulp om dat te bereiken. Om een betalingsregeling te laten slagen dienen alle schuldeisers akkoord te gaan met het betalingsvoorstel. Er wordt dan uitgegaan van de volledige aflossing van de schulden. Mocht een betalingsregeling niet gerealiseerd kunnen worden dan wordt de oplossing gezocht in de vorm van een schuldregeling of Wsnp.

Breed wettelijk moratorium

Het breed wettelijk moratorium (bwm) biedt een pauze van een korte periode (maximaal zes maanden) voor de schuldenaar (en consulent) om te werken aan een stabiele financiële situatie. Dit betekent dat schuldeisers tijdens deze pauze niet kunnen aankloppen voor het voldoen van openstaande vorderingen. Het breed wettelijk moratorium is een instrument dat ingezet wordt op het moment dat andere producten (ook de Wsnp) geen uitkomst bieden. Dit omdat voor een bwm aan veel voorwaarden moet worden voldaan, met name vanuit de klant. Andere producten zijn veelal effectiever en meer voor de hand liggend. Bovendien maakt het bwm het niet mogelijk om ontruimingen of het opschorten van diensten te blokkeren, waardoor basisvoorzieningen tijdens het bwm niet gegarandeerd zijn. Dit maakt het nog lastiger voor consulenten om het bwm succesvol in te zetten en zorgt er zo voor dat het bwm zelden wordt ingezet.

Budgetcoaching

Budgetcoaching omvat het geheel van activiteiten om de klant te leren zelfstandig en op een verantwoorde manier zijn financiële huishouden te voeren.

Budgetbeheer

Budgetbeheer is het beheren van de financiën als onderdeel van een periode van stabilisatie of een traject. Budgetbeheer doen we op maat. Afhankelijk van wat de klant kan, betaalt WIL veel verschillende lasten of alleen enkele rekeningen door. In het tweede jaar van een traject wordt een start gemaakt, waar mogelijk, om de hoeveelheid doorbetalingen door WIL af te bouwen. Dit om steeds meer door de klant zelf te laten

betalen waardoor de klant leert om te gaan met het betalen van zijn lasten. Met het oog op nazorg is het doel van deze tijdelijke en begeleidende budgetbeheer dat de klant bij de beëindiging van het traject zelf zijn rekeningen kan betalen en dat hij dat blijft doen.

Budgetcursus

De budgetcursus is bedoeld om mensen te leren omgaan met geld en hen inzicht te geven in hun inkomsten en uitgaven. De cursus is toegankelijk voor alle inwoners van de Lekstroomgemeenten van 18 jaar of ouder.

Crisis(situatie)

Er is sprake van een crisissituatie als er een aanzegging of dreigende huisuitzetting, afsluiting van nutsvoorzieningen en/of beëindiging van de zorgverzekering is.

Dwangakkoord

Indien schuldeisers niet akkoord gaan met een minnelijke schuldregeling terwijl de financiële opbrengst van de minnelijke schuldregeling groter is dan de financiële opbrengst uit een traject op grond van de Wsnp, dient WIL over te gaan tot het aanvragen van een dwangakkoord. De rechtbank bepaalt dan wat redelijk is. Alle schuldeisers zijn gedwongen akkoord te gaan met het door de rechter vastgestelde dwangakkoord.

Intake

De intake bestaat uit drie stappen: inventarisatie, analyse en advies. Er vindt een onderzoek plaats naar de hulpvraag, de schulden en de onderliggende problematiek. Vervolgens wordt er een plan van aanpak opgesteld. Conform de NVVK richtlijnen neemt dit proces maximaal vier maanden in beslag.

Herfinanciering

Bij een herfinanciering vindt er aflossing plaats van de totale schuldenlast via een lening bij WIL. Er dient rente te worden betaald over het geleende bedrag. Herfinanciering wordt ingezet bij niet complexe schuldensituaties.

Minnelijke schuldregeling

Aan de hand van de gesprekken met de klant en het inzicht in diens financiën wordt bepaald of een klant financieel stabiel genoeg is om te werken naar een minnelijke schuldregeling. Zijn de inkomsten en uitgaven stabiel, dan gaat de consulent contact opnemen met de schuldeisers. De schuldeisers geven aan hoe hoog het totale schuldbedrag is dat open staat. In de tussentijd bepaalt de consulent de afloscapaciteit van de klant aan de hand van het ‘vrij te laten bedrag’ (vtlb); het minimale bedrag waarvan de klant zijn vaste lasten en boodschappen zou moeten kunnen betalen. Afhankelijk van de totale schuld wordt een voorstel opgesteld voor de schuldeisers. Het voorstel is een prognose en het is zeer waarschijnlijk dat een schuldeiser niet al zijn geld terug gaat krijgen, soms gaat het om enkele procenten van het totale bedrag. Gaan de schuldeisers akkoord dan gaat de schuldenaar gedurende 36 maanden terug betalen. De consulent zorgt er dan voor dat bij de jaarlijkse hercontrole de schuldeisers een bedrag ontvangen. Een voorwaarde voor de minnelijke schuldregeling is dat alle schuldeisers akkoord gaan met het voorstel.

Als er een of meerdere schuldeisers niet akkoord gaan, is de gang naar de rechtbank nog een optie. Dan kan met een dwangakkoord alsnog geprobeerd worden om overeenstemming te bereiken. Als een dwangakkoord niet goedgekeurd wordt kan vervolgens een aanvraag Wsnp worden ingediend.

Recidive

Er is eerder een verzoek tot schuldhulpverlening ingediend.

Saneringskrediet

Er wordt een betalingsvoorstel gedaan aan alle schuldeisers met een voorstel tegen finale kwijting. Het bedrag dat wordt uitbetaald aan de schuldeisers wordt geleend bij Kredietbank Utrecht. Deze lening wordt aan de Kredietbank terugbetaald. Hiervoor staat een periode van doorgaans 36 maanden. Er wordt rente voor deze lening bij de schuldenaar in rekening gebracht. Anders dan bij schuldbemiddeling ontvangt de schuldenaar direct finale kwijting en de schuldeisers ontvangen direct het bedrag dat is vastgesteld.

Schuldhulpverlening

Onder schuldhulpverlening wordt verstaan:

- –

vroegsignalering

- –

informatie en advies

- –

budgetcursus

- –

budgetbeheer totaal (ook financieel beheer)

- –

stabilisatie

- –

het ondersteunen bij het vinden van een adequate oplossing gericht op de aflossing van schulden indien redelijkerwijs is te voorzien dat een natuurlijke persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen

- –

nazorg

Schuldregeling

Indien volledige terugbetaling aan schuldeisers niet mogelijk is dan wordt gestreefd naar een regeling waarbij een maximale terugbetaling wordt gerealiseerd. Schuldeisers worden gevraagd om na verloop van 36 maanden finale kwijting te verlenen. Dit betekent dat ondanks dat niet alle schuld is afgelost de schuldeiser genoegen neemt met datgene dat is terugbetaald en de rest wordt kwijt gescholden. De twee soorten schuldregelingen zijn de minnelijke schuldregeling en saneringskrediet.

Signaal

Een schuldeiser geeft een signaal af over een betalingsachterstand.

Enkelvoudig signaal: een inwoner heeft een betalingsachterstand bij één schuldeisers.

Meervoudig signaal: een inwoner heeft meerdere betalingsachterstanden bij verschillende schuldeisers binnen 1 maand.

Smal moratorium

In tegenstelling tot het breed wettelijk moratorium biedt de smalle variant wél de ruimte om een crisissituatie, zoals een woningontruiming, (tijdelijk) te voorkomen. Het moet dan gaan om een vordering die leidt tot een crisissituatie waardoor een minnelijke schuldregeling niet gerealiseerd kan worden. Met een smal moratorium, uitgesproken door een rechter, kan die ene vordering van één schuldeiser opgeschort.

Voorlopige voorzieningen

Voorlopige voorzieningen voorzien in een voorlopige opschorting van een maatregel die opgelegd is door een schuldeiser, terwijl een Wsnp aanvraag loopt. Deze maatregel zou leiden tot een crisissituatie en daardoor zeker tot afwijzing van de Wsnp. Om dit te voorkomen kan de rechtbank een voorlopige voorziening toekennen waardoor de maatregel wordt opgeschort tot de beslissing over de aanvraag Wsnp door diezelfde rechtbank bekend is.

Wettelijke schuldregeling (Wsnp)

De Wet schuldsanering natuurlijke personen (Wsnp) is een wet die de mogelijkheid biedt op een schuldenvrije toekomst in situaties waarbij andere trajecten niet mogelijk zijn. De rechtbank beslist aan de hand van een verzoekschrift en een gemeentelijke verklaring of iemand tot de Wsnp wordt toegelaten. Indien men wordt toegelaten, dan wordt een saneringsplan opgesteld en er wordt een bewindvoerder benoemd. In eerste instantie dient er voorafgaand aan een Wsnp-traject een minnelijke schuldregeling te zijn opgestart. Is dit niet gelukt dan kan pas een schuldenaar in aanmerking komen voor een Wsnp-traject.

Noot

2Meester, E. (2020). Maatwerk in het sociaal domein. Handboek voor omgekeerd werken, denken en doen. Mediawerf Uitgevers (p. 28).

Noot

3Nationale ombudsman, rapport 2018/010 Een open deur? en rapport 2018/070 Een open deur? Het vervolg en Brief Nationale ombudsman mbt shv en zzp d.d. 25 februari 2021.

Noot

6Autoriteit Persoonsgegevens (2021), Handreiking Wet gemeentelijke schuldhulpverlening, Aandachtspunten volgens de AP.

Noot

7CBS (september 2020). Schuldenproblematiek in beeld, Huishoudens met geregistreerde problematische schulden.

Noot

8Het eerste leidende principe “wij gaan voor de snelste route naar werk en participatie” moet in het licht van de Wgs gelezen worden als de snelste route naar stabiliteit qua inkomen. Meer inkomen genereren is van wezenlijk belang voor het mogelijk laten slagen van een schuldregeling. 70% van de klanten bij schuldhulpverlening heeft al (gedeeltelijk) werk.

Noot

10De NSR is een landelijk project gericht op het makkelijker en laagdrempeliger maken van het aanbod schuldhulpverlening, waarin gemeenten, banken en partners in het schuldhulpdomein samen werken aan het voorkomen van schulden. Banken, zorgverzekeraars, leveranciers van telecommunicatie en andere grote bedrijven brengen een onderdeel van de schuldhulproute, namelijk de website Geldfit.nl, onder de aandacht bij klanten met betalingsproblemen. Met Geldfit kunnen inwoners een test doen die inzicht geeft in de eigen financiële situatie. Geldfit verwijst vervolgens zo nodig door naar lokale instanties, zoals vrijwilligersorganisaties of naar schuldhulpverlening. Ook zelfhulp (Nibud of ‘Bereken uw Recht’) en digitale hulp bij beginnende financiële problemen zijn verwijsopties.

Noot

15Het JPF biedt een innovatieve aanpak aan voor jongeren van 18 tot en met 27 jaar die door schulden belemmerd worden in hun maatschappelijke ontwikkeling. Niet de schuld, maar het toekomstperspectief van jongeren staat centraal binnen het JPF.Met het JPF kunnen gemeenten de combinatie leggen tussen een revolverend fonds en het bieden van perspectief door middel van specialistische trajectbegeleiding. Het is lastig om jongeren te kunnen vinden en eenmaal binnen aangehaakt te kunnen houden. De specialistische trajectbegeleiding van JPF biedt hiervoor uitkomst. Door samenwerking van jongerenwerkers en consulenten schuldhulpverlening worden jongeren makkelijker bereikt (via contact op scholen, buurthuizen en (sport)verenigingen) en kunnen financiële obstakels aangepakt worden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl