Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR676348

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR676348/1

Fraudebeleid Veiligheidsregio Midden en West-Brabant (VRMWB)

Geldend van 04-05-2022 t/m heden

Intitulé

Fraudebeleid Veiligheidsregio Midden en West-Brabant (VRMWB)Inleiding

In deze nota komt het beleid van de VRMWB met betrekking tot het voorkomen, opsporen en bestrijden van fraude aan de orde. Elke vorm van fraude is maatschappelijk onverantwoord. Fraude ondermijnt het vertrouwen in de overheid. Bovendien lokt het niet adequaat reageren op fraude nieuwe gevallen van fraude uit.

Doel van het fraudebeleid

Het doel van dit fraudebeleid is om vast te stellen wat de VRMWB onder fraude verstaat, hoe frauderisico’s worden geanalyseerd, hoe beheersmaatregelen worden getoetst en hoe medewerkers binnen de VRMWB dienen te handelen bij vermoedens van fraude of geconstateerde fraude.

Wat is fraude?

Het Wetboek van Strafrecht kent het begrip fraude niet. Het is een verzamelbegrip van delicten, zoals oplichting, valsheid in geschrifte, verduistering (in dienstbetrekking), witwassen, (niet-ambtelijke) omkoping en diefstal.

De VRMWB beschouwt fraude als een vorm van bedrog waarbij zaken anders worden voorgesteld dan de werkelijkheid. Het doel van een fraudepleger is het bevoordelen van zichzelf of anderen, op een manier die in strijd is met de wet, de geldende regels binnen de organisatie of wijze waarop mag worden verwacht waarop we met elkaar omgaan.

Kenmerken van fraude zijn: er is sprake van een misleidende voorstelling, er wordt geprobeerd een economisch voordeel te behalen, er is bewuste opzet in het spel, er is sprake van een benadeelde en er is sprake van onrechtmatig handelen of opzettelijk nalaten van handelen. Er zijn vele vormen van fraude mogelijk, waarbij echter altijd de bewuste opzet in het spel centraal staat.

Op basis van het voorgaande bepaalt de directie of er sprake is van fraude wanneer er sprake is van onduidelijkheid. Elke organisatie heeft te maken met frauderisico, maar dat wil niet zeggen dat elke organisatie te maken heeft met fraude. De mate waarin het risico zich voordoet is sterk afhankelijk van getroffen beheersmaatregelen. Dit ook vanuit het idee “de gelegenheid maakt de dief”.

Categorieën frauderisico’s VRMWB

VRWMB onderkent, samen met de VR Delta Regio’s een negen categorieën frauderisico’s, waarop periodiek analyse wordt uitgevoerd. Hieronder zijn deze weergegeven met enkele voorbeelden ter illustratie.

- 1.

Frauderisico’s samenhangend met personeel en organisatie;

-

Bijvoorbeeld: frauduleus handelen door personeel. Hierbij valt te denken aan niet integer handelen met declaraties in tijd en geld. Als maatregel kan als voorbeeld binnen de organisatie duidelijk worden gemaakt wat onder integer handelen wordt verstaan d.m.v. de gedragscode.

Bijvoorbeeld: medewerkers die aan de slag gaan bij de organisatie, terwijl zij niet over de juiste papieren beschikken. Door het overleggen van diploma’s door de medewerkers is dit op te lossen.

- 2.

Frauderisico’s samenhangend met opbrengsten;

-

Bijvoorbeeld: opzettelijk niet in rekening brengen van kosten bij derden. Als maatregel worden via interne controle steekproeven genomen om het risico af te dekken.

- 3.

Frauderisico’s samenhangend met kosten;

-

Bijvoorbeeld: juistheid van de piketvergoedingen. Als maatregelen kunnen een 1ste , 2de of 3de lijncontrole worden gehouden.

- 4.

Frauderisico’s samenhangend met geldverkeer;

-

Bijvoorbeeld: oneigenlijk gebruik van tank- en pinpassen door medewerkers. Dit kan worden tegengegaan door het hanteren van functiescheiding en juiste mandatering van medewerkers.

- 5.

Frauderisico’s samenhangend met inkoop (algemeen);

-

Bijvoorbeeld: er is geen sprake van functiescheiding tussen bestellen, prestatiebeoordeling en goedkeuren van facturen. Een medewerker kan dan bestellen, bevestigen dat zaken zijn geleverd en facturen goedkeuren. Een beheersmaatregel kan zijn dat functiescheiding in het gehele inkoopproces wordt ingevoerd.

- 6.

Frauderisico’s samenhangend met menselijk handelen;

-

Bijvoorbeeld: verbruik en gebruik van materieel en materiaal voor privé doeleinden. Als maatregel moet duidelijk zijn voor medewerkers wat wel en wat niet mag volgens het integriteitsbeleid.

- 7.

Frauderisico’s samenhangend met technische infrastructuur;

-

Bijvoorbeeld: informatie manipuleren, verminken of verwijderen middels geautoriseerde, ongeautoriseerde en geforceerde toegang.

- 8.

Frauderisico’s samenhangend met bestuur;

-

Bijvoorbeeld: belangenverstrengeling bestuursleden.

- 9.

Frauderisico’s samenhangend met externe risico’s.

-

Bijvoorbeeld: het in behandeling nemen van spookfacturen, CEO-fraude (iemand doet zich voor als de CEO van een bedrijf en geeft betalingsopdrachten) en onderscheppen van aanbestedingsbrieven zodat met bankrekeningnummers kan worden gefraudeerd.

Voorkomen van fraude

De meest effectieve manier om fraude te voorkomen is het nemen van preventieve beheersmaatregelen zoals bijvoorbeeld functiescheidingen. Daarnaast zijn een gezonde organisatiecultuur en een juiste ‘tone at the top’ van invloed.

De VRMWB heeft een aantal aanvullende regelingen gedefinieerd in het Reglement Ambtenaren Publieke sector (RAP) met regels en afspraken waarin staat beschreven welk gedrag van medewerkers wordt verwacht. Deze regels en afspraken worden gecommuniceerd richting de medewerkers bij indiensttreding bij de VRMWB, zodat de medewerkers bekend zijn met de regels binnen de VRMWB op het gebied van integriteit.

Tevens wordt bij indiensttreding de ambtseed afgelegd door de nieuwe medewerker waarbij aandacht wordt geschonken aan het thema integer handelen.

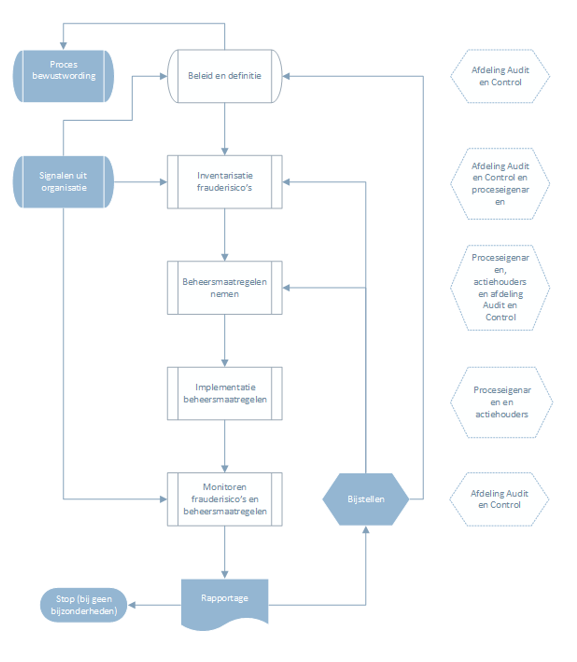

Proces frauderisicoanalyse

Het frauderisico analyse proces wordt systematisch weergegeven in bijlage 1. Het proces bestaat uit de volgende stappen, waarvoor in bijlage 1 de actoren zijn benoemd:

- •

Vaststellen van beleid

- •

Inventarisatie van de fraudecategorieën en samenhangende frauderisico’s aan de hand van

- a.

het vaststellen fraudegevoelige processen met de frauderisico’s daarin

- b.

kwetsbare plekken in de organisatie (Bijvoorbeeld: geldstromen)

- c.

mogelijke gelegenheden tot plegen van fraude

- a.

- •

Het nemen van beheersmaatregelen

- •

Het implementeren van beheersmaatregelen

- •

Monitoren van frauderisico’s (eventueel als onderdeel van risicomanagementproces)

Communicatie over regels, processen en procedures

Maatregelen om fraude te voorkomen werken niet als medewerkers deze maatregelen niet kennen. De organisatie dient ervoor te zorgen dat medewerkers bekend zijn met regels, processen en procedures en dat zij begrijpen waarom die er zijn.

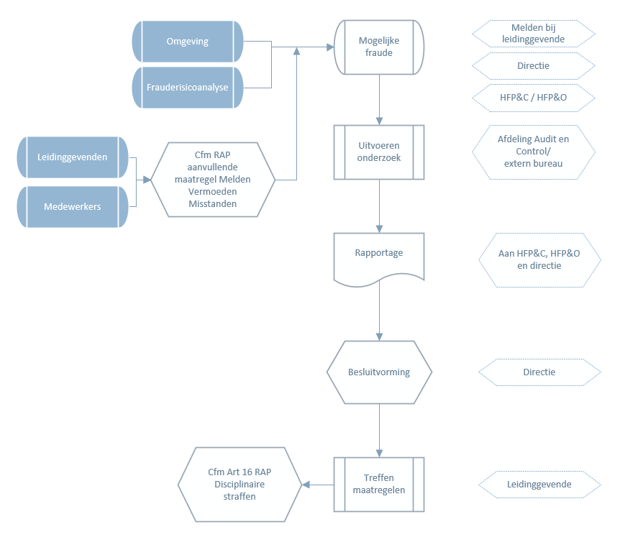

Proces optreden van fraude

Het proces hoe wordt opgegaan met fraude is schematisch weergegeven in bijlage 2.

Fraude is niet altijd te voorkomen, maar bij constatering van mogelijke fraude dienen medewerkers te handelen de melding misstanden uit de aanvullende maatregelen Melden Vermoeden Misstanden RAP VRMWB

- •

Je bespreekt twijfels over de integriteit van collega’s zo veel mogelijk met henzelf. Is dit niet mogelijk of leidt dit niet tot resultaat, dan licht je de leidinggevende of de vertrouwenspersoon integriteit in.

- •

Je meldt een vermoeden van fraude, corruptie of andere twijfelachtige zaken, bij jouw leidinggevende of de vertrouwenspersoon integriteit.

- •

Bij vermoedens van fraude, maar ook bij andere twijfelachtige zaken, kun je gebruikmaken van de RAP Regeling Melding Vermoeden Misstand. De algemeen directeur is verplicht om een reactie te geven op jouw melding. Wil je dat niet bekend wordt dat je de misstand aankaart, dan kun je via de vertrouwenspersoon integriteit een melding doen. Alleen de vertrouwenspersoon integriteit is dan op de hoogte van jouw identiteit.

Sanctiebeleid

Bij het constateren van onregelmatigheden of vermoeden, zal de zaak worden onderzocht. Hiervoor wordt verwezen naar het RAP VRMWB aanvullende regeling Vermoeden Misstanden. Bij aangetoonde fraude zal een ordemaatregel of een disciplinaire maatregel als bedoeld in RAP VRMWB artikel 16 in werking worden gesteld.

Bewaken en evalueren van processen na fraude

Als de werkzaamheden rond het fraudeonderzoek zijn afgerond, is het zinvol de fraude, maar ook het onderzoek daarnaar en de aanpak daarvan te evalueren. Welke lessen kan de organisatie hieruit trekken? Welke processen en procedures kunnen worden aangescherpt of aangevuld. Verder kan worden gedacht aan bevordering van de bewustwording en gedragsverandering in de organisatie.

Ondertekening

Bijlage 1. Proces Fraude Risicoanalyse

Bijlage 2. Proces Optreden Fraude

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl