Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR658580

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR658580/1

Regeling vervallen per 01-01-2022

Intern controleplan 2021

Geldend van 16-06-2021 t/m 31-12-2021

Intitulé

Intern controleplan 20211. Inleiding

Voor u ligt het intern controleplan 2021. Dit plan levert een bijdrage aan de kernwaarde van de gemeente Heemstede: de (financiële) rechtmatigheid. Anders gezegd: wordt wet- en regelgeving nageleefd? In de huidige situatie toetst de accountant in opdracht van de Raad de getrouwheid en rechtmatigheid. De verwachting is dat binnenkort door de Tweede Kamer een besluit wordt genomen over de invoering van een rechtmatigheidsverantwoording. De nieuwe landelijke wetgeving betekent dat het college een verantwoording van rechtmatigheid gaat afgeven aan de Raad in plaats van de accountant (bijvoorbeeld over naleving van de voorwaarden voor subsidies en Europese aanbestedingen). De invoering van de rechtmatigheidsverantwoording heeft gevolgen voor iedereen in de organisatie, voor het college van B&W, de Raad en de controlerende accountant. De accountant zal wel een oordeel geven over de getrouwheid van de rechtmatigheidsverantwoording. Dit betekent dat de rechtmatigheidsverantwoording, die het college opstelt, gebaseerd moet zijn op een transparante interne controlesystematiek.

Ten tijde van het schrijven van dit plan is het nog onduidelijk of de nieuwe landelijke wetgeving wordt ingevoerd m.i.v. van het verslagjaar 2021 of 2022. Gezien het (late) tijdstip van besluitvorming op rijksniveau wordt er in deze notitie vanuit gegaan dat invoering zal plaatsvinden met ingang van 2022. Mocht onverhoopt de wetgeving toch met terugwerkende kracht per 1 januari 2021 ingaan, dan zal extra capaciteit moeten worden ingezet om dit intern controleplan versneld uit te voeren.

1.1 Doel intern controleplan 2021

Het doel van dit intern controleplan is de bedrijfsvoering zodanig in te richten, zowel instrumenteel (hard-control), als qua rolinvulling (soft-control), dat dit een goede basis vormt voor het opstellen van een rechtmatigheidsverantwoording. Het jaar 2021 dient hiervoor als pilotjaar. Het ambitieniveau is dat we voldoen aan de nieuwe wetgeving en daarmee een mooie stap zetten naar een “Basis op orde”.

De interne controlefunctie is opgezet om de risico’s in de organisatie te kunnen beheersen. Het doel is onvolkomenheden in de uitvoering tijdig op te sporen en te corrigeren. De resultaten uit interne controles geven informatie over in hoeverre de gemeente Heemstede “in control” is. Jaarlijks wordt een intern controleplan opgesteld en voorgelegd aan het college.

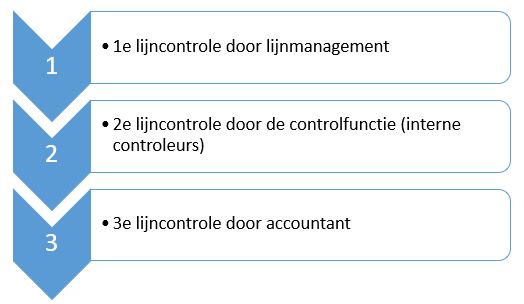

Er is sprake van “Three Lines of Defense” binnen onze organisatie. Schematisch kan dit als volgt worden weergegeven:

De 1e lijn, de proceseigenaar (=domeinmanagers en managers bedrijfsvoeringsafdelingen), is verantwoordelijk voor het managen van de primaire activiteiten. In de 1e lijn vindt de belangrijkste vorm van risicobeheersing plaats. Immers indien tijdens de uitvoering van de 1e lijnactiviteiten zichtbare controles plaatsvinden, is de kans aanzienlijk kleiner dat er fouten/onrechtmatigheden ontstaan. Kortom: de 1e lijncontrole is de basis voor de rechtmatigheidsverantwoording. De 2e lijn betreft de Verbijzonderde Interne Controle (VIC). De 2e lijn is verantwoordelijk voor het ontwikkelen van methoden en technieken om invulling te geven aan een goed proces van risicomanagement en beheersing in de 1e en 2e lijn. De VIC adviseert de 1e lijn bij het opzetten van de interne controle en checkt achteraf -aan de hand van steekproeven- of de controles in de 1e lijn juist hebben plaatsgevonden. Kortom: de VIC is het sluitstuk voor de rechtmatigheidsverantwoording. De 3e lijncontrole vindt plaats door de accountant.

1.2 Terugblik 2020

In het Intern controleplan 2020 waren vier speerpunten benoemd, namelijk

- (1)

De lijnorganisatie (1e lijn) geeft zichtbaar invulling aan de interne controles (gestart wordt met het proces “aanbestedingen”.

- (2)

Een transparante interne controlesystematiek

- (3)

Interne controles meer risicogericht

- (4)

Een aantal processen wordt toegevoegd aan het intern controleplan.

Thans wordt kort ingegaan op de realisatie hiervan.

In 2020 is gewerkt aan het verbeteren van het instrumentarium. Er is een Handboek (verbijzonderde) interne controle opgesteld (zie bijlage 5). Aangevuld met dit intern controleplan is invulling gegeven aan een transparante controlesystematiek (punt 2). Uitgangspunt bij deze opzet is dat de interne controles aansluiten bij de risico’s in de processen (punt 3). Conform het advies in de Managementletter 2019 zijn een aantal processen w.o. memoriaalboekingen en investeringen toegevoegd aan het Handboek (punt 4). Kortom het instrumentarium om een rechtmatigheidsverantwoording te kunnen afgeven staat goed in de steigers. Echter door het moeilijk kunnen invullen van de vacature van de VIC-functionaris (=Verbijzonderde interne controleur) heeft onvoldoende uitvoering plaatsgevonden van de interne controles in 2020. Per 1-10-2020 is de vacature ingevuld.

In 2020 is gestart met het onderbrengen van het proces aanbestedingen bij de lijnorganisatie (punt 1). Er is een checklist ontwikkeld en uitgezet bij de lijnorganisatie. Door het invullen van de checklist wordt gecontroleerd of de aanbestedingen voldoen aan de wet- en regelgeving en wordt duidelijk welke informatie in een digitaal dossier moet worden bewaard. De ingevulde checklist wordt periodiek opgevraagd door de VIC-functionaris ter toetsing (2e lijntoets). De juistheid en volledigheid van de aanbestedingsdossiers wordt (mede) aan de hand van een zgn. spendanalyse (crediteurenanalyse laatste 4 jaren) getoetst.

1.3 Speerpunten 2021

De drie speerpunten 2021, welke in deze notitie worden uitgewerkt, zijn:

- (1)

Actualiseren Raadskaders a.g.v. de nieuwe landelijke wetgeving

In 2021 dienen de Verordening ex. Artikel 212 gemeentewet (financiële verordening), de Verordening ex. Artikel 213 gemeentewet (inrichten accountantscontrole) en het Controleprotocol (opdrachtverstrekking accountant) te worden geactualiseerd en voorgelegd aan de Raad. Daarnaast is naar aanleiding van de managementletter 2020 besloten een frauderisicoanalyse per proces op te zetten en een overkoepelend M&O beleid (Misbruik & Oneigenlijk gebruik) voor te leggen aan de raad.

- (2)

Actualisering van de procesbeschrijvingen en uitvoering van interne controles 2021

Hiermee wordt zowel gedoeld op het verder uitvoering geven aan de zichtbare controle in de lijn (1e lijncontrole), als de verbijzonderde interne controle in de 2e lijn. Een belangrijk punt is het actualiseren van bestaande procesbeschrijvingen, alsmede opstellen van nog ontbrekende procesbeschrijvingen. De procesbeschrijvingen (incl. de risico’s en de beheersmaatregelen) zijn in feite de werkinstructies voor de organisatie. Er dient op de afdelingen zichtbaar te worden vastgelegd of conform deze procesbeschrijvingen wordt gewerkt en daarmee de risico’s in de uitvoering worden beheerst.

- (3)

Organisatie interne controlefunctie binnen Heemstede

De interne controlefunctie bestaat voor 0,5 fte bij de IASZ en 1,0 fte bij financiën. In de huidige situatie kan de accountant niet volledig steunen op de VIC-controles, omdat de VIC functionarissen niet onafhankelijk gepositioneerd zijn binnen de organisatie. Dit wordt nu opgelost door, in overleg met de accountant, de interne controleurs aanvullende controles te laten verrichten. Of deze oplossing ook na invoering van de nieuwe wetgeving kan worden toegepast, is op dit moment nog niet duidelijk.

Na invoering van de nieuwe wetgeving wordt binnen Heemstede 1 rechtmatigheidsverantwoording opgesteld (incl. IASZ) en opgenomen in de jaarrekening. Het is van belang om de verantwoordelijkheden binnen de organisatie in dit kader (o.a. concerncontroller, controller AO/IC, controller IASZ en interne controleur IASZ) goed vast te leggen.

1.4 Indeling

In hoofdstuk 2 wordt uitleg gegeven van de gevolgen van de nieuwe landelijke wetgeving en de reikwijdte hiervan. Bovendien wordt het ambitieniveau voor invulling van de rechtmatigheidsverantwoording vastgelegd. In hoofdstuk 3 wordt de interne controlesystematiek van Heemstede beschreven. Tot slot wordt in hoofdstuk 4 ingegaan op de impact van de nieuwe wetgeving op de organisatie. Er wordt een overzicht gegeven van de raadskaders (A-stukken) die moeten worden aangepast, de rolverdeling en verantwoordelijkheden binnen de organisatie en de organisatie van de interne controlefunctie binnen Heemstede.

Hoofdstuk 2 De nieuwe landelijke wetgeving: de rechtmatigheidsverantwoording

2.1 De rechtmatigheidsverantwoording

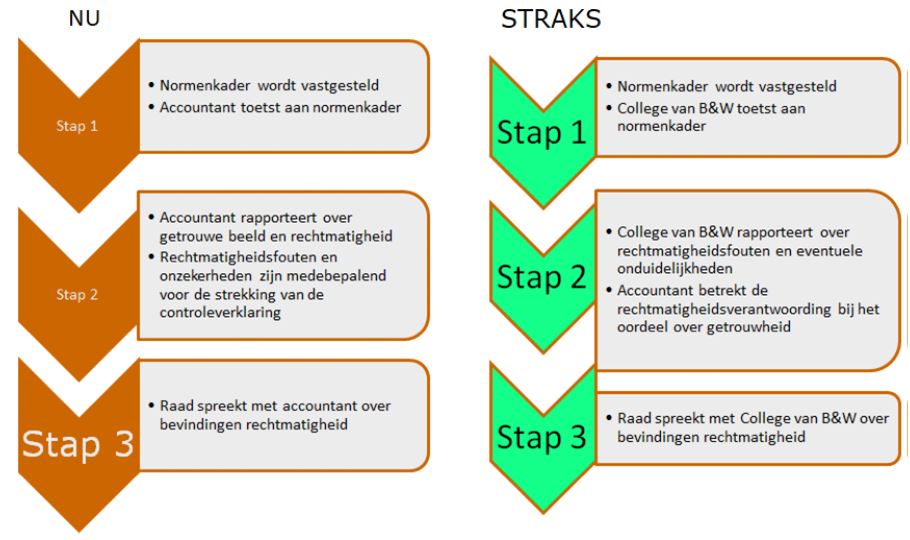

Het college van B&W is en blijft ook na invoering van de nieuwe landelijke wetgeving verantwoordelijk voor de rechtmatigheid binnen de organisatie. In de huidige vorm vormt de accountant hierover een oordeel en brengt hij of zij er verslag van uit. Vanaf verslagjaar 2022 stelt het college van B&W deze verantwoording op. De commissie BBV (= Besluit Begroting en Verantwoording) heeft hiervoor een standaard tekst opgesteld (zie bijlage 2). Uiteraard is het publiceren van de verantwoordingstekst in de jaarrekening alleen niet voldoende. Er is in de gemeentelijke organisatie een duidelijke grondslag voor deze verantwoording nodig (lees: transparante interne controlesystematiek). Deze grondslag wordt de onderbouwing van de verantwoording genoemd. Doel is met een bepaalde mate van zekerheid vast te stellen dat de financiële handelingen hebben plaatsgevonden binnen de kaders van wet- en regelgeving. Deze wetgeving wordt jaarlijks (aan het eind van het jaar) vastgelegd in een Normenkader. Het Normenkader 2020 (B-stuk) is 9 februari 2021 vastgesteld in het college van B&W (zie bijlage 3).

De commissie Bedrijfsvoering Auditing Decentrale Overheden (hierna BADO) heeft een notitie gepubliceerd over de verwachte veranderingen van verschuiving in verantwoordelijkheid. Schematisch is deze als volgt weergegeven.

2.2 Reikwijdte: financiële rechtmatigheid

Rechtmatigheid is een juridische term. Het geeft aan dat een (voorgenomen) handelswijze in overeenstemming is met de geldende regels en besluiten. Dit begrip is van toepassing op alles wat een gemeente qua taken op zich neemt. Dit betekent dat alle handelingen van een gemeente moeten voldoen aan alle wet- en regelgeving op het gebied van bijvoorbeeld arbeidsomstandigheden (Arbo), aanbestedingen, omgevingswet, subsidievoorwaarden. Raadsbesluiten etc. Van een overheidsorganisatie mag immers verwacht worden dat zij conform wet- en regelgeving handelt. Het begrip rechtmatigheid in het kader van de rechtmatigheidsverantwoording is echter een minder omvattend begrip. Bij rechtmatigheid in het kader van de rechtmatigheidsverantwoording bestaat er een duidelijke relatie met het financiële beheer. Er moet immers worden verantwoord dat baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. Het gaat om de financiële beheershandelingen. De vraagstelling is of aanbestedingen, subsidies, omgevingsvergunningen, verkopen, leges burgerzaken etc. rechtmatig tot stand zijn gekomen.

2.3 Drie criteria van financiële rechtmatigheid

De volgende drie criteria worden afgedekt door de verantwoording van het college in de jaarrekening:

|

Hierna gaan wij kort in op deze drie criteria.

- •

Bij het begrotingscriterium gaat het om controle op overschrijdingen van de geautoriseerde begroting na begrotingswijzigingen in het boekjaar. Onderdeel van de rechtmatigheidsonderbouwing is vast te stellen of er sprake is van dit soort overschrijdingen en of ze passen binnen het gemeentelijk beleid en met reden zijn toegelicht in de jaarrekening.

- •

Het gaat bij het misbruik en oneigenlijk criterium (M & O criterium) in het bijzonder om vast te stellen dat in de organisatie effectieve maatregelen zijn getroffen om misbruik te voorkomen, dan wel op te sporen. In 2021 wordt conform de managementletter 2020 een frauderisicoanalyse per proces opgezet en een overkoepelend M&O beleid (A-stuk) opgesteld, welke in oktober 2021 wordt aangeboden aan de Raad.

- •

Het derde criterium is het voorwaarde criterium. Het criterium omvat de eisen/voorwaarden die afkomstig zijn uit interne- en externe regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

Op basis van de huidige gegevens is duidelijk dat de volgende onderdelen niet vallen onder de rechtmatigheidsverantwoording:

- •

Verslagleggingsfouten of posten in de jaarrekening die niet in overeenstemming zijn met de regelgeving omtrent de externe verslaggeving (BBV)

- •

SISA (Single information, Single Audit)

- •

Prestatieleveringen

- •

WNT (Wet Normering Topinkomens)

- •

AVG (Algemene Verordening Gegevensbescherming)

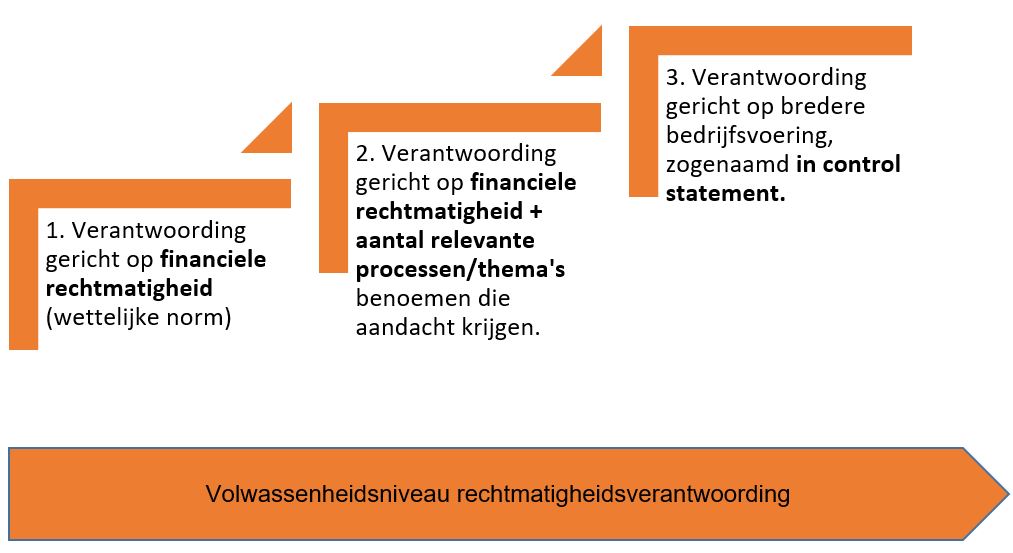

2.4 Varianten voor invulling van de rechtmatigheidsverantwoording

Voor de invulling van de rechtmatigheidsverantwoording binnen gemeenten zijn diverse varianten mogelijk. Het is mogelijk om door te groeien van een rechtmatigheidsverantwoording naar een ‘in control statement’ (hierna: ICS).

Variant 1 Verantwoording gericht op financiële rechtmatigheid

In deze variant wordt een rechtmatigheidsverantwoording opgesteld door het college die alleen iets zegt over het naleven van wet- en regelgeving, die betrekking heeft op financiële beheershandelingen. Dit is gelijk aan de reikwijdte in de huidige situatie, waar thans de accountant een oordeel over geeft. Dit sluit aan bij de toekomstige wettelijke norm.

Variant 2 Verantwoording gericht op financiële rechtmatigheid + aantal relevante processen/thema’s benoemen die aandacht krijgen

De gemeenteraad kan ook vragen andere elementen toe te voegen aan de rechtmatigheidsverantwoording, waarover het college van B&W zich wil verantwoorden richting de gemeenteraad. De gemeenteraad kan ook zelf het initiatief nemen en vragen om verantwoording over specifieke rechtmatigheidsonderwerpen, die van belang zijn binnen de gemeente. Denk hierbij aan de naleving Algemene verordening gegevensbescherming (AVG) of sociaal domein (prestatielevering zorg). Uiteraard zal dit wel tot extra controle-inspanningen (middelen en formatie) leiden binnen de gemeente.

Variant 3 Verantwoording gericht op de bredere bedrijfsvoering, zogenaamde In Control Statement

In de gedachte van een verdere optimalisatie van de bedrijfsvoering en interne beheersing kan het een logische stap zijn om over het gehele functioneren van de organisatie een “In Control Statement” af te geven. Dit gaat verder dan de rechtmatigheidsverantwoording en zegt ook iets over het functioneren van de interne bedrijfsvoering en betrouwbaarheid van (risicomanagement)processen en ICT-systemen. Elke gemeente kan zelf beslissen om een In Control Statement in te voeren.

Ambitieniveau Heemstede:

De interne controlefunctie in Heemstede bestaat uit 0,5 fte functieschaal 9 bij de IASZ (waarvan 0,25 fte t.b.v. Heemstede en 0,25 fte t.b.v. Bloemendaal) en 1,0 fte functieschaal 10 bij de afdeling financiën. Gezien de formatie en de middelen gaat Heemstede voor variant 1 de wettelijke norm.

Hoofdstuk 3 De onderbouwing van de rechtmatigheidsverantwoording

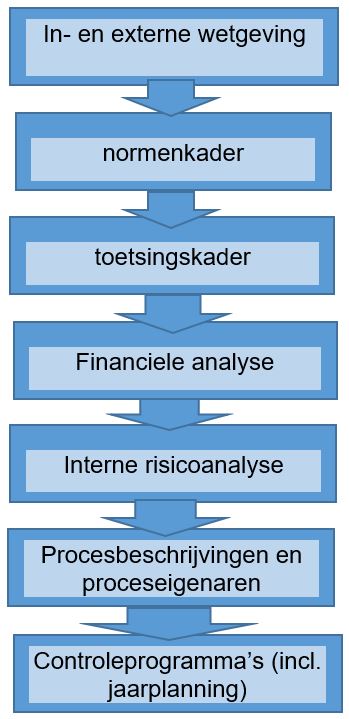

3.1 De controleaanpak

De rechtmatigheidsverantwoording dient tot stand te komen op basis van een transparante interne controlesysteem. Deze wordt thans schematisch weergegeven en vervolgens toegelicht.

In- en externe wetgeving

In dit kader gaat het om wet- en regelgeving die bepalingen bevat over financiële beheershandelingen en door de raad (bv. verordeningen) of hogere overheden is vastgesteld en voorgeschreven. Voorbeelden: Aanbestedingswet, gemeentelijke subsidieverordening, belastingverordening etc.

Het normenkader

Het normenkader voor een rechtmatigheidscontrole betreft de inventarisatie van de relevante in -en externe wetgeving. Het normenkader dient uiterlijk voor de aanvang van de jaarrekeningcontrole te zijn vastgesteld. In de huidige situatie wordt jaarlijks een normenkader opgesteld (B-stuk). Na invoering van de nieuwe wetgeving dient het Normenkader te worden vastgesteld door de Raad (A-stuk).

Het toetsingskader

Om het normenkader te kunnen gebruiken voor de interne beheersing moet het normenkader worden geoperationaliseerd. In het toetsingskader is per wet/regeling/verordening vastgelegd welke artikelen relevant zijn voor de toetsing. In Heemstede vindt dit plaats in de controleprogramma’s en checklisten.

Financiele analyse

Jaarlijks wordt –bij aanvang van het jaar– door de controller AO/IC de financiële stromen binnen de gemeente geïnventariseerd. Hiervoor wordt de begroting van het begrotingsjaar als basis gebruikt. Voor het vaststellen van deze stromen wordt de Iv3-categorieen (=kostensoorten) als basis gebruikt. Aan het eind van het jaar wordt nogmaals gecheckt of alle gelstromen zijn meegenomen. Het gaat hierbij om de geldstromen per proces, zoals uitkeringsproces, inkoopproces, subsidieverstrekking etc.

Interne risicoanalyse

Op basis van de relevante bepalingen uit het toetsingskader, en rekening houdend met de omvang van de financiële geldstromen, wordt een interne risicoanalyse gemaakt. Door het in beeld brengen van de risico’s kan worden bepaald welke beheersmaatregelen nodig zijn. Vervolgens worden de procesbeschrijvingen opgesteld en de controleprogramma’s uitgewerkt. Door de risico’s te koppelen aan de interne controlehandelingen is zichtbaar met welk doel de interne controles worden uitgevoerd. Bovendien bepaalt het risicoprofiel mede het aantal controlehandelingen.

Conform de toezegging aan de Raad naar aanleiding van de Managementletter 2020 wordt in 2021 extra aandacht besteed aan frauderisico’s. Er wordt per proces een frauderisicoanalyse opgesteld. Daarnaast wordt in oktober een overkoepelend M & O (=Misbruik en Oneigenlijk gebruik) beleid voorgelegd aan de Raad.

Procesbeschrijvingen en proceseigenaren

In bijlage 4 is een overzicht van de relevante procesbeschrijvingen en proceseigenaren opgenomen. De procesbeschrijvingen zijn een vertaling van de uit te voeren handelingen in de organisatie (werkinstructies) op basis van vastgestelde wet- en regelgeving. Dit is niet vrijblijvend. Een manager of medewerker kan niet zomaar bepalen dat een procesbeschrijving wordt aangepast of deels niet wordt uitgevoerd. De procesbeschrijving is immers gebaseerd op geldende in- en externe wetgeving. Hiervoor zal eerst bv. een verordening door de Raad moeten worden aangepast. Het is dan ook van belang dat de procesbeschrijvingen formeel worden vastgesteld door het MT. Per proces dient een actuele procesbeschrijving aanwezig te zijn, die is vastgesteld in het MT. Voor een overzicht van de aanwezige (vastgestelde) procesbeschrijvingen wordt verwezen naar bijlage 3. Niet voor alle processen zijn procesbeschrijvingen aanwezig, bovendien zijn bestaande procesbeschrijvingen veelal verouderd. De doelstelling voor 2021 is dat voor alle relevante processen opnieuw een procesbeschrijving wordt opgesteld en vastgesteld in het MT.

Het lijnmanagement is verantwoordelijk voor het aanwezigheid en actualiteit van een procesbeschrijving. Een procesbeschrijving is zichtbaar ondertekend door de lijnmanager en wordt vastgesteld door het MT (en wordt daarmee ook zichtbaar ondertekend door de gemeentesecretaris). De controller AO/IC toetst –voorafgaande aan de MT-behandeling– de procesbeschrijving. Voor alle duidelijkheid: de controller AO/IC toetst alleen die procesbeschrijvingen die betrekking hebben op de (financiële) processen in dit interne controleplan. De formeel vastgestelde procesbeschrijving vormt de basis voor de controleprogramma’s. Op de afdelingen dienen de werkzaamheden, overeenkomstig de vastgestelde procesbeschrijvingen, te worden uitgevoerd.

Controleprogramma’s

In 2020 is een Handboek (verbijzonderde) interne controle gemeente Heemstede opgesteld. Per proces is een controleprogramma opgesteld. Hiermee wordt de werking van de interne beheersmaatregelen gecontroleerd. Per controleprogramma zijn checklists opgesteld en is een jaarplanning beschikbaar. De proceseigenaar (=lijnmanager) is eigenaar van een controleprogramma. De controller AO/IC ondersteunt de lijnmanager bij de uitvoering van het controleprogramma. De controles worden digitaal vastgelegd in het Key Control Dashboard (KCD) en bij IASZ in de KICK-applicatie). Voor 2021 zijn de volgende controleprogramma’s per proces van toepassing.

Overzicht controleprogramma’s 2021 en eigenaren

|

Controleprogramma |

Eigenaar |

|

|

1. |

Inkoop (incl. betalingsverkeer) |

Manager financiën |

|

2. |

Aanbesteden |

Manager financiën |

|

3. |

Personeel |

Manager PO&O |

|

4. |

Subsidieverstrekkingen |

Domeinmanager Samenleving |

|

5. |

Omgevingsvergunningen |

Domeinmanager dienstverlening, Toezicht en Handhaving |

|

6. |

Parkeren |

Domeinmanager dienstverlening, Toezicht en Handhaving |

|

7. |

Begraafplaatsen |

Domeinmanager ruimte |

|

8. |

Burgerzaken |

Domeinmanager dienstverlening, Toezicht en Handhaving |

|

9. |

Gemeentelijke belastingen |

Manager financiën |

|

10. |

Administratie en Planning& control |

Manager Financiën |

|

11. |

Treasury |

Manager financiën |

|

12. |

Participatiewet |

Domeinmanager Samenleving |

|

13. |

Wmo voorzieningen |

Domeinmanager Samenleving |

|

14. |

Jeugdwet |

Domeinmanager Samenleving |

|

15. |

Memoriaalboekingen |

Manager financiën |

|

16. |

Investeringen/investeringskredieten |

Manager financiën |

|

17. |

Voorzieningen |

Manager financiën |

|

18. |

Reserves |

Manager financiën |

|

19. |

IT |

Manager GRIT |

|

20. |

Prestatielevering Wmo en Jeugdwet |

Domeinmanager Samenleving |

|

21. |

Huren en pachten |

Domeinmanager Ruimte |

|

22. |

Algemene uitkering |

Manager financiën |

|

23. |

Fiscaliteit |

Manager financiën (BCF + BTW)/ manager PO&O (loonbelasting) |

|

24. |

Verkoop gronden/gebouwen |

Domeinmanager Ruimte |

|

25. |

Verbonden partijen |

Manager financiën |

3.2 Controlemethoden

Er worden in essentie twee methoden om een controle uit te voeren onderscheiden:

- •

Systeemgericht of

- •

Gegevensgericht

Systeem gericht wil zeggen dat de controle gericht is op het toetsen van het proces zelf: is de opzet (inrichting) van een proces goed en wordt daadwerkelijk gewerkt zoals het proces is opgezet? Dit betreft dus de beoordeling van de procesbeschrijvingen en het houden van steekproeven.

De keuze van een steekproef kan op verschillende manieren plaatsvinden, Voorbeelden: een a-selecte steekproef met een digitaal programma, een risicogerichte steekproef ( bijv. op basis van boekingen, omschrijvingen etc.) en/of een steekproef door toepassing van de 80/20 regel: 80% van de financiële omvang wordt bepaald door 20% van de financiële transacties.

Met een gegevensgerichte controle worden de resultaten en producten van een proces getoetst en niet zozeer de totstandkoming (het procesverloop zelf). Een voorbeeld: een dossiercontrole.

Per controleprogramma is beschreven welke controlemethode wordt gebruikt en waarom. Regelmatig lopen beide methoden in elkaar over.

3.3 Controleomvang

Het aantal deelwaarnemingen per proces is o.a. afhankelijk van de frequentie dat een bepaalde beheersmaatregel in de lijn wordt uitgevoerd. In de tabel zijn de aantallen deelwaarnemingen weergegeven:

|

Frequentie beheersmaatregel |

Verbijzonderde controles (deelwaarnemingen) |

|

Dagelijks of meerdere keren per dag |

25 – 40 |

|

Wekelijks |

5 – 15 |

|

Maandelijks |

2 – 5 |

|

per kwartaal |

2 |

|

per jaar |

1 |

Er wordt risicogericht gestuurd. Dit betekent dat naast de frequentie ook het risico (bv. omvang geldstroom) wordt meegewogen in de bepaling van het aantal steekproeven. Als bij het toetsen (relatief veel) fouten worden ontdekt wordt het aantal deelwaarnemingen verhoogd. De verhoging is afhankelijk van de aard van de fout.

Als fouten worden geconstateerd dient eerst te worden vastgesteld of het financiële fouten of niet-financiële fouten betreffen. Niet financiële fouten zijn wel aandachtspunten voor de interne controle en worden gerapporteerd, maar worden niet meegenomen in de foutenevaluatie. Er wordt altijd uitgezocht hoe een fout is ontstaan.

Geconstateerde financiële fouten kunnen in twee categorieën worden ingedeeld:

Structurele fouten; dit zijn fouten waarvan de oorzaak bekend is, zodat de financiële gevolgen zijn door te rekenen en te herstellen. Als die analyse van de gevolgen van de gevonden foutoorzaak voldoende fouten boven tafel haalt, is extrapolatie niet meer nodig.

Incidentele fouten; deze fouten zijn van dien aard dat ze verder niet in de massa voorkomen.

In feite zijn het structurele fouten die zich eenmalig voordoen. Aangetoond moet worden dat de oorzaak van de fout zodanig van aard is dat deze ook daadwerkelijk verder niet meer voorkomt.

Extrapolatie is niet nodig.

3.4 Hoor en wederhoor

Periodiek worden gesprekken gevoerd tussen de controller AO/IC en het management. Deze gesprekken zijn erop gericht om zicht te houden op bijzonderheden, nieuwe ontwikkelingen en wijzigingen in de processen en controleprogramma’s. Ook de uitkomsten van verbijzonderde interne controles worden gedeeld (“Hoor en wederhoor”). De uitkomsten worden door de controller AO/IC vastgelegd in een gespreksverslag. Als er bevindingen zijn, wordt een afweging gemaakt of deze bevindingen geïsoleerd kunnen worden of dat de bevindingen leiden tot een uitbreiding van werkzaamheden.

3.5 Dossiervorming

De werkzaamheden en bevindingen na de controlewerkzaamheden worden vastgelegd in een controledossier. Uiteraard moet in het dossier op eenvoudige en heldere wijze blijken waarop de bevindingen zijn gebaseerd en op welke wijze de werkzaamheden hebben plaatsgevonden. Belangrijk is dat de zogenaamde audittrail gevolgd kan worden.

3.6 Rapportagevormen

Wanneer en aan wie wordt gerapporteerd in de huidige situatie?

Het controleplan wordt jaarlijks ter vaststelling voorgelegd aan het college van B&W. De voortgang en bevindingen van het controleplan worden 2 maal per jaar aan het Managementteam (MT) gerapporteerd, voorzien van een advies van de (concern)controller. Via de managementletter (tussentijdse controle) wordt het college van B&W op de hoogte gehouden van de voortgang en bevindingen van het controleplan. De managementletter wordt met een reactie van het college van B&W toegezonden aan de gemeenteraad. De accountant rapporteert bij de eindcontrole in het accountantsverslag aan de gemeenteraad.

Wanneer en aan wie wordt gerapporteerd in de nieuwe situatie?

De rapportage op ambtelijk niveau wijzigt niet ten opzichte van de huidige situatie. Bestuurlijk wijzigt dit wel. Het college van B&W rapporteert via de rechtmatigheidsverantwoording in de jaarrekening aan de gemeenteraad over de financiële rechtmatigheid. De accountant rapporteert over de getrouwheid van de rechtmatigheidsverantwoording.

De paragraaf bedrijfsvoering is de plek om een nadere toelichting te geven door het college ten aanzien van onderwerpen die de rechtmatigheid raken en hoe de beheersing is vormgegeven. In deze paragraaf wordt de visie op rechtmatigheid en de visie op de ontwikkeling en kwaliteit van bedrijfsvoering toegelicht. Ook moet in ieder geval een nadere toelichting worden gegeven op alle afwijkingen die in de rechtmatigheidsverantwoording zijn opgenomen, alsmede de maatregelen die zijn genomen om verbeteringen aan te brengen om het handelen conform wet- en regelgeving afdoende in processen te waarborgen.

Hoofdstuk 4 Impact voor de organisatie

4.1 (Aanpassing) bestuurlijke stukken

De invoering van de nieuwe wetgeving leidt tot aanpassing van diverse bestuurlijke stukken.

|

Onderwerp |

Instrument |

Verplicht? |

Domein |

Planning |

Door wie |

|

Spelregels op hoofdlijnen van het financieel beleid, de financiële organisatie en het financieel beheer |

Verordening ex artikel 212 gemeentewet |

verplicht |

Raad |

4e kwartaal 2021 |

Concerncontroller |

|

Inrichten accountantscontrole |

Verordening ex artikel 213 gemeentewet |

verplicht |

Raad |

4e kwartaal 2021 |

Concerncontroller |

|

Opdrachtverstrekking accountant |

Raadsbesluit (Controleprotocol) |

verplicht |

Raad |

3e en 4e kwartaal 2021 |

Concerncontroller |

|

Inventarisatie wet- en regelgeving |

Normenkader |

verplicht, |

Raad |

1e kwartaal 2022 |

Controller AO/IC |

|

Inventarisatie wet- en regelgeving |

Toetsingskader |

Onderdeel Intern Controleplan (ICP) |

College |

Zie ICP |

Controller AO/IC |

|

Misbruik en oneigenlijk gebruik criterium |

M&O-beleid (incl. frauderisico-analyse per proces) |

Toegezegd n.a.v. managementletter 2020 |

Raad |

Oktober 2021 |

Concerncontroller met o.a. PO&O, controller AO/IC financiën, IASZ, informatiebeveiliging en AVG |

|

Operationaliseren rechtmatigheidsbeheer |

Intern controleplan |

Verplicht |

College |

2e kwartaal 2021 |

Concerncontroller (vanaf 2022 door controller AO/IC) |

Thans volgt een korte toelichting:

Verordening ex artikel 212 gemeentewet (de financiële verordening)

In de financiële verordening zijn de afspraken vastgelegd tussen Raad en het College over de financiële huishouding van de gemeente. Op hoofdlijnen zijn in deze verordening de spelregels vastgelegd voor het financiële beleid, de financiële organisatie en het financieel beheer. De Financiële verordening 2018 gemeente Heemstede is vastgesteld in de raad van 20-12-2017.

Verordening ex artikel 213 gemeentewet

De verordening ex artikel 213 regelt de inrichting van de accountantscontrole van de gemeentelijke jaarrekening. De laatst vastgestelde verordening is vastgesteld in de raad van 30 oktober 2003. Aangezien de rol van de accountant wijzigt dient ook deze verordening te worden aangepast.

Controleprotocol accountantscontrole

De raad stelt periodiek een controleprotocol accountantscontrole vast. Hierin wordt de opdrachtverstrekking van de raad aan de accountant vastgelegd. De laatst vastgestelde controleprotocol betreft het “Controleprotocol accountantscontrole jaarrekening 2019 t/m 2020 gemeente Heemstede” (besluitvorming raad van 30-1-2020). Voor 2021 moet nog een controleprotocol worden vastgesteld in de Raad (op basis van de huidige wetgeving). Vanaf 2022 moet opnieuw een Controleprotocol worden vastgesteld op basis van de nieuwe wetgeving. Wellicht is het mogelijk beide notities te combineren.

In het controleprotocol 2022 en volgende jaren stelt de raad formeel de “verantwoordingsgrens” vast van de door het college op te stellen rechtmatigheidsverantwoording. De nieuwe verantwoordingsgrens valt binnen de bandbreedte van 0% tot 3% van de totale lasten van de gemeente, inclusief de dotaties aan de reserves.

Normenkader

Het Normenkader bevat een inventarisatie van wet- en regelgeving die bepalingen bevat over financiële beheershandelingen en door de raad of hogere overheden is vastgesteld en voorgeschreven. Het Normenkader wordt na afloop van een jaar opgesteld, maar voor de eindcontrole door de accountant heeft plaatsgevonden. Het Normenkader 2020 (B-stuk) is vastgesteld in het college van B&W van 9 februari 2021. Na invoering van de nieuwe wetgeving wordt het Normenkader een A-stuk en daarmee onderdeel van de afspraak tussen Raad en College over de wijze waarop het college verantwoording moet afleggen aan de raad over de rechtmatigheid.

M&O-beleid

Naar aanleiding van de Managementrapportage 2020 is toegezegd een overkoepelend M&O beleid aan de raad aan te bieden. Dit vindt plaats in oktober 2021. Een onderdeel van het M&O beleid is het jaarlijks opstellen van frauderisicoanalyse per proces.

Intern controleplan

Conform de huidige situatie wordt jaarlijks een intern controleplan voorgelegd aan het college van B&W (D-stuk).

4.2 Rollen en verantwoordelijkheden

College

Het college is verplicht (cf. art.2012/213 van de gemeentewet) zorg te dragen voor de interne toetsing van o.a. de rechtmatigheid van de jaarrekening. Het college dient zodanige maatregelen te treffen dat de rechtmatigheid van de algehele uitvoering gewaarborgd is. Een van die maatregelen is het laten opstellen van een intern controleplan.

De verwachting is dat met ingang van 2022 het college een rechtmatigheidsverantwoording dient op te nemen in de jaarrekening, die gebaseerd is op een transparante interne controlesystematiek. Het voltallige college is verantwoordelijk voor het afgeven van de rechtmatigheidsverantwoording. De wethouder financiën vervult wel een coördinerende rol, maar fouten en onduidelijkheden kunnen betrekking hebben op het terrein van de hele gemeente.

Raad

De opdrachtverstrekking aan de accountant vindt plaats door de Raad. De Raad stelt in het controleprotocol de goedkeurings- en rapportagetoleranties vast, vanaf 2022 wordt hier de verantwoordingsgrens opgenomen. De Raad stelt de jaarrekening vast.

Accountant

De accountant controleert de jaarrekening 2021 en verstrekt een verklaring waarin hij een oordeel geeft over het getrouwe beeld en de rechtmatigheid. Daarnaast rapporteert de accountant aan de raad zijn constateringen in een Managementletter 2021 en Accountantsrapport 2021. De accountant maakt hiervoor gebruik van het intern controleplan 2021. Vanaf het verslagjaar 2022 verstrekt de accountant alleen nog een verklaring van getrouwheid. De accountant kijkt nog wel of de rechtmatigheidsverantwoording van het college terecht is, waarmee voor de raad waarborgen zijn ingebouwd dat het college niet zo maar een verklaring kan opstellen.

Domeinmanagers en managers bedrijfsvoeringsafdelingen

De domeinmanagers en managers bedrijfsvoeringsafdelingen zijn ervoor verantwoordelijk dat hij/zij op zijn/haar eigen beleidsveld in control is om rechtmatig te handelen. Dit houdt in dat de domeinmanager/manager bedrijfsvoeringsafdelingen zijn risico’s kent en de nodige maatregelen treft om deze te beheersen of te verminderen. De verantwoordelijk manager geeft uitvoering aan de 1e lijncontrole en legt deze zichtbaar vast. Per significant proces is een proceseigenaar (lees: domeinmanager of manager bedrijfsvoeringsafdeling) aangewezen. De proceseigenaar is ervoor verantwoordelijk dat het proces wordt vertaald en vastgelegd in een procesbeschrijving en dat overeenkomstig deze beschrijving de dagelijkse werkzaamheden worden verricht.

Uitvoerders verbijzonderde interne controle (VIC)

De 2e lijncontrole vindt plaats door 2 VIC medewerkers binnen de gemeente. Eén functionaris bij de IASZ (0,5 fte functieschaal 9) en 1 functionaris (=controller AO/IC) bij Financiën (1,0 fte functieschaal 10). De uitvoering van de verbijzonderde interne controles van de IASZ processen vindt plaats onder verantwoordelijkheid van de domeinmanager Samenleving. De overige verbijzonderde interne controles vinden plaats onder verantwoordelijkheid van de manager (hiërarchisch leidinggevende). De VIC medewerker financiën rapporteert aan de concerncontroller, de interne controleur IASZ rapporteert -in eerste instantie- aan het hoofd IASZ.

(Concern)controller

De rol van de controller is:

- •

Advisering over implementatie van de interne controlefunctie in de organisatie door het opzetten van de gemeentebrede kaders voor bedrijfsvoering;

- •

Advisering van het MT, op basis van de rapportage van de VIC medewerker- over verbeterpunten voor de bedrijfsvoering. Toegevoegd wordt ook de rapportage van de IASZ.

4.3 De inrichting van de interne controlefunctie

De interne controlefunctie is de laatste jaren sterk in ontwikkeling. De accountant gaat bij haar controlewerkzaamheden ervan uit dat onze gemeente beschikt over een zgn. VIC-functionaris variant 3. Dit betekent o.a. dat de VIC-functionaris een onafhankelijk adviesfunctie heeft naar de Auditcommissie. Dit is in onze gemeente niet het geval. Dit heeft als gevolg dat de accountant, in de rapportages aan de raad aangeeft, dat zij niet volledig kunnen steunen op de controlewerkzaamheden van de gemeente. Aanvullende controlewerkzaamheden zijn hiervoor nodig. Na invoering van de nieuwe wetgeving gaat de accountant een oordeel geven over de getrouwheid van de rechtmatigheidsverklaring. Op dit moment is niet duidelijk of het niet hebben van een onafhankelijke VIC functionaris gevolgen heeft voor de oordeelsvorming van de accountant.

Na invoering van de nieuwe wetgeving wordt binnen Heemstede 1 integrale rechtmatigheidsverantwoording opgenomen in de jaarrekening voor de gehele gemeente (incl. IASZ). Duidelijk moet zijn hoe, in de nieuwe situatie, de verantwoordelijkheden liggen voor het opstellen van deze rechtmatigheidsverantwoording. De concerncontroller zal hierover, in samenspraak met het hoofd IASZ, een voorstel voorleggen aan de gemeentesecretaris.

Rechtmatigheidsverantwoording

Model tekst en Toelichting

Model van de rechtmatigheidsverantwoording

Verantwoordelijkheid college van burgemeester en wethouders1

In deze rechtmatigheidsverantwoording geeft het College van burgemeester en wethouders aan in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Deze verantwoording betreft de rechtmatige uitvoering van de taken en omvat het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium bij de desbetreffende financiële beheershandelingen en transacties. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op XX XXX 202X vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de gemeenteraad bepaald en bedraagt x% (maximaal 3) van de totale lasten inclusief mutaties in de reserves en is daarmee vastgesteld op € x.

Conclusie

Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties (niet) rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

De geconstateerde afwijkingen betreffen2:

•

•

•

In de paragraaf bedrijfsvoering heeft het college beschreven welke actie zij onderneemt om de afwijkingen in de toekomst te voorkomen.

2. Toelichting op de tekst van de rechtmatigheidsverantwoording

Inleiding

Naar aanleiding van de voorstellen van de commissie Depla, in het rapport ‘Vernieuwing van de begroting en verantwoording van gemeenten” legt met ingang van het verslagjaar 2021 het College van burgemeester en wethouders (“college”) bij een gemeente in de jaarrekening verantwoording af over de rechtmatigheid.

Deze verantwoording gaat na een wetswijziging deel uitmaken van de jaarrekening, zodat de aandacht voor en de controle op rechtmatigheid op het huidig kwaliteitsniveau gehandhaafd blijft. De accountant geeft een getrouwheidsoordeel af over de jaarrekening, waarvan de rechtmatigheidsverantwoording onderdeel uitmaakt. Het huidige afzonderlijke rechtmatigheidsoordeel in de controleverklaring van de accountant komt daarmee te vervallen

Deze wijziging markeert allereerst de verantwoordelijkheid van het college voor de rechtmatigheid. Het is vervolgens aan de Raad om de rechtmatigheidsverantwoording van het college te bediscussiëren en te beoordelen. Het is de verwachting dat van het (zelf) geven van een rechtmatigheidsverantwoording een kwaliteitsimpuls uitgaat op de interne processen en beheersing. Het college dient immers te kunnen steunen op een adequaat functionerend systeem van interne beheersing en -controle, om (primair) te waarborgen dat de gemeente bij alle (financiële) beheershandelingen en transacties de wet- en regelgeving naleeft. Dit systeem zal tevens van belang zijn bij het opstellen van een overzicht van afwijkingen van rechtmatigheid. Tevens is de verwachting dat er meer vooruit gekeken zal worden naar het oplossen van onrechtmatigheden omdat het college ook beheersmaatregelen moet formuleren. Wat gaat het college doen om bestaande onrechtmatigheden op te heffen of nieuwe onrechtmatigheden te voorkomen? Ook dit laatste kan een gespreksonderwerp zijn tussen Raad en college. Hierbij is het van belang dat het voltallige college verantwoordelijk is (zich verantwoordelijk voelt) voor het afgeven van de rechtmatigheidsverantwoording. De wethouder van financiën kan hierbij wellicht een coördinerende rol vervullen binnen het college, maar de fouten en/of onduidelijkheden kunnen betrekking hebben op het brede beleidsterrein van de gehele gemeente. Dit laatste onderstreept de noodzaak van een daadkrachtig collegiaal bestuur.

De hierboven geschetste wijzigingen zijn in lijn met soortgelijke veranderingen die reeds doorgevoerd zijn bij de Rijksoverheid en ZBO’s.

Uitgangspunten

In deze paragraaf zullen enkele uitgangspunten die ten grondslag liggen aan de rechtmatigheidsverantwoording, worden toegelicht.

Het model en grens voor afwijkingen

Het model wordt verplicht voorgeschreven, tekstuele aanpassingen zijn alleen op de aangegeven plaatsen toegestaan. Deze verplichting wordt opgenomen in de wetgeving.

De grens waarboven afwijkingen in de verantwoording moeten worden opgenomen wordt door de Raad bepaald maar bedraagt maximaal 3% van de totale lasten (inclusief toevoegingen aan de reserves). Onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet- en regelgeving) en/of posten waarvan bij het college onduidelijkheid bestaat over de rechtmatigheid (omdat juristen bijvoorbeeld van mening verschillen over een aanbesteding)3. Benadrukt wordt dat deze onduidelijkheden zich niet een-op-een hoeven te verhouden met het begrip onzekerheden in de controle van de accountant. Het college voert immers geen accountantscontrole uit, maar kan vanuit interne toetsingen en monitoring informatie krijgen over onduidelijkheden die twijfels geven over de rechtmatigheid en uit dien hoofde moeten worden gecommuniceerd met de raad. Voor de afwijkingen wordt een grens van (maximaal) 3% gehanteerd. Eventuele wijzigingen in dit percentage en nadere duiding van rechtmatigheid voor de verantwoording worden opgenomen in het Besluit begroting en Verantwoording (BBV) en uitgewerkt in de Kadernota Rechtmatigheid van de Commissie BBV. Ook toekomstige aanpassingen van de tekst van de verantwoording worden in het BBV en de Kadernota Rechtmatigheid opgenomen c.q. verwerkt.

Kadernota rechtmatigheid

De Kadernota in de huidige vorm is de uitwerking van artikel 75 lid 2, zijnde de visie ten aanzien van de rechtmatigheid in de controleverklaring van de accountant. Nu de rechtmatigheid in een expliciete verantwoording door het college wordt opgenomen, worden de Kadernota en de opdracht aan de Commissie BBV inhoudelijk gewijzigd. De focus komt nu te liggen op de definitie, invulling en reikwijdte van rechtmatigheid ten behoeve van de rechtmatigheidsverantwoording door het college (en niet meer de accountantscontrole).

De kaders voor de accountantscontrole op de rechtmatigheid (en getrouwheid) worden vastgelegd in het Besluit accountantscontrole decentrale overheden (BADO). In de (nieuwe) Kadernota rechtmatigheid kan hiernaar worden verwezen.

Paragraaf Bedrijfsvoering

Deze paragraaf wordt de aangewezen plek om een nadere toelichting te geven door het college op zaken die de rechtmatigheid raken en hoe de beheersing is vormgegeven. Hierbij moet in ieder geval nadere toelichting worden gegeven op alle afwijkingen die in de rechtmatigheidsverantwoording zijn vermeld. Aspecten die hierbij onder meer in de beschouwingen betrokken worden zijn de tussentijdse communicatie met de Raad – of de reden waarom deze achterwege is gebleven –, alsmede de maatregelen die zijn genomen om verbeteringen aan te brengen om wet- en regelgeving afdoende in processen te waarborgen.

Ten behoeve van de wettelijke basis is het nodig om het desbetreffende artikel in het BBV aan te passen. Deze wetswijziging wordt naar verwachting in de loop van 2020 afgerond. De Commissie BBV geeft in de Kadernota Rechtmatigheid nadere aanwijzingen over de informatie die het college in de paragraaf in de jaarstukken (alsmede in de begroting op te nemen paragraaf) moet en/of kan opnemen.

Nadere uitwerking

Wanneer is er sprake van een onrechtmatigheid?

Het brede juridische begrip rechtmatigheid heeft betrekking op het in overstemming handelen met (alle) geldende internationale verdragen, wetten in formele zin, besluiten, regelingen en verordeningen. In het kader van de rechtmatigheidsverantwoording is de inhoud en strekking van dit begrip echter aanzienlijk beperkter. Het doel is om vast te stellen of baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen overeenkomstig relevante (financiële) wet en regelgeving. Regels met betrekking tot handelingen en beslissingen van niet-financiële aard (bijvoorbeeld in relatie tot arbeidsomstandighedenwet, algemene verordening persoonsgegevens, archiefwet) maken in beginsel geen onderdeel uit van het normenkader.

Er is geen uitbreiding (noch een inperking) beoogd van de rechtmatigheidstoetsing, ten opzichte van de bestaande Kadernota rechtmatigheid van de Commissie BBV.

Vanzelfsprekend is het mogelijk dat het in strijd handelen met een wet, besluit of regeling van niet-financiële aard, wel financiële gevolgen kan hebben in de vorm van schade, claims en/of een boete. Bijvoorbeeld omdat een toezichthouder een boete bij een overtreding kan opleggen, of burgers de gemeente in rechte kunnen aanspreken. In de laatstgenoemde gevallen dient het college te beoordelen of een verplichting of risico in de jaarrekening moet worden opgenomen. Hierbij kunnen overwegingen zoals de waarschijnlijkheid van het opleggen van een boete of het moeten betalen van een schadevergoeding, een rol spelen.

Verantwoordingsgrens

De verantwoordingsgrens waarboven rechtmatigheidsafwijkingen vermeld moeten worden, wordt vastgesteld door de gemeenteraad. Deze verantwoordingsgrens geldt voor fouten en onduidelijkheden afzonderlijk. Dit betekent dat rechtsmatigheidsfouten pas in de rechtmatigheidsverantwoording worden opgenomen en toegelicht wanneer zij boven het door de Raad vastgestelde percentage komen. Wanneer het voor het college niet duidelijk is of financieel rechtmatig is gehandeld, worden deze eveneens pas in de rechtmatigheidsverantwoording opgenomen en toegelicht indien zij boven het door de Raad vastgestelde percentage komen. Voor iedere gemeente (ongeacht de schaalgrootte) geldt dat de Raad een afweging moet maken tussen enerzijds de hoogte van de verantwoordingsgrens en anderzijds de inspanningen die voor het ambtelijk apparaat verbonden zijn aan het detecteren en rapporteren van de rechtmatigheidsfouten en/of onduidelijkheden Daarover moet het gesprek binnen de gemeente tussen college en de Raad ook gevoerd worden.

Welke rechtmatigheidscriteria moeten toegelicht worden?

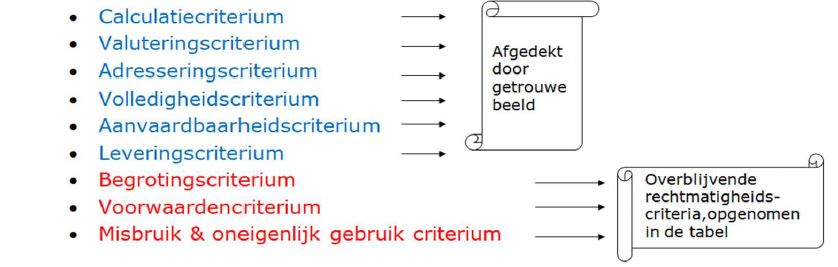

In de literatuur en wetsgeschiedenis worden negen aspecten van rechtmatigheid onderscheiden. Zes criteria worden tevens afgedekt door het getrouwe beeld en behoeven om deze reden niet afzonderlijk vermeld en getoetst te worden in de rechtmatigheidsverantwoording. Vanzelfsprekend maken deze eerste zes criteria wel onderdeel uit van de reguliere jaarrekeningcontrole. In het onderstaande schema is dit nader toegelicht.

Bij de grondslagen voor het opstellen van de jaarrekening geeft het college reeds aan dat de jaarrekening in overeenstemming met het BBV is opgesteld. De accountant verklaart dat de jaarrekening een getrouwe weergave is van de baten en lasten, als de activa en passiva. Blijven over de laatste drie criteria: begrotingscriterium, voorwaardencriterium, misbruik & oneigenlijk gebruik criterium.

In de Kadernota rechtmatigheid van de Commissie BBV is een nadere uitwerking gegeven van deze drie begrippen en de manier waarop hier in de praktijk mee om kan worden gegaan.

Controlerend accountant

De rechtmatigheidsverantwoording valt, als onderdeel van de jaarrekening, onder het getrouwheidsoordeel van de accountant. Het oordeel van de accountant is opgenomen in de controleverklaring van de accountant en toegelicht in het verslag van bevindingen. De beoordeling van de getrouwheid door de controlerend accountant geeft aan dat vertrouwd mag worden op hetgeen in de rechtmatigheidsverantwoording van het college vermeld staat. Het is feitelijk juist en volledig, maar de uitlatingen die opgenomen zijn in de rechtmatigheidsverantwoording komen geheel voor rekening van het college.

Voorts zal in de controleverklaring en het verslag van bevindingen van de accountant geen oordeel meer gegeven worden over de rechtmatigheid. Het ziet uitsluitend nog op de getrouwheid. Dit betekent onder meer dat rechtmatigheidsfouten (die niet tevens van invloed zijn op het getrouwe beeld), geen invloed hebben op de strekking van de controleverklaring. Hierdoor kan het bijvoorbeeld voorkomen dat er omvangrijke rechtmatigheidsfouten opgenomen zijn in de rechtmatigheidsverantwoording van het college, terwijl de strekking van de controleverklaring toch goedkeurend is, omdat de omvangrijke rechtmatigheidsfouten getrouw opgenomen zijn in de rechtmatigheidsverantwoording. Dit laatste moet voor de Raad uiteraard geen belemmering zijn, om met het college een kritisch gesprek te voeren over de rechtmatigheidsfouten.

Toelichting paragraaf bedrijfsvoering

In de paragraaf bedrijfsvoering kan het college de volgende onderwerpen behandelen:

- •

De oorzaken toelichten voor de geconstateerde onrechtmatigheden.

- •

Een verklaring geven voor de geconstateerde onrechtmatigheden. Er kunnen bijvoorbeeld redenen zijn waarom er afgeweken is van een voorschrift in een regeling. Redenen die wellicht ook al eerder besproken zijn met de Raad. Ook als de rechtmatigheidsfouten lager zijn dan de door de raad vastgestelde verantwoordingsgrens kunnen in de paragraaf bedrijfsvoering de wel geconstateerde rechtmatigheidsfouten worden vermeld. Dit kan verstandig zijn voor de rechtmatigheidsfouten die de accountant op basis van afspraken tussen de raad en accountant in het verslag van bevindingen zal opnemen.

- •

Etc.

Beheersmaatregelen

Ten slotte kan het college een overzicht opnemen van de getroffen en nog te treffen beheersmaatregelen. Maatregelen die gericht zijn op het voortaan voorkomen alsmede het opheffen van onrechtmatigheden. Dit kunnen meer algemeen geformuleerde beheersmaatregelen zijn (bijvoorbeeld als onderdeel van de verbijzonderde interne controle), maar ook gerichte maatregelen die tot doel hebben het opheffen van een concrete onrechtmatigheid.

De Commissie BBV zal in de Kadernota, die in 2020 zal verschijnen, uitwerken welke informatie over de rechtmatigheidsverantwoording in de paragraaf bedrijfsvoering moet en/of kan worden opgenomen.

Normenkader 2020

(cursief en vet; de wijzigingen tov het Normenkader 2019)

|

Bedrijfsproces |

Wetgeving extern |

Regelgeving intern |

Nummer |

Mutaties in 2020 |

|

1. Inkoop en aanbesteding |

- Aanbestedingsreglement Werken 2012 (ARW2012) - Aanbestedingswet 2012 / Aanbestedingswet 2016 - Europese aanbestedingsregels - Gids Proportionaliteit (Gids P) - Algemene BTW-wetgeving - EG Verdrag inzake staatssteun (art. 87, 88, 89) |

- Nota activabeleid 2017 gemeente Heemstede - Procedure handboek Stichting Regionaal Inkoopbureau IJmond en Kennemerland (en inkoopvwd.) - Regeling afkoop onderhoud bij overdracht openbaar gebied - Regeling budgetbeheer gemeente Heemstede 2015 |

B02-Fin B05-Fin B03-RB B06-Fin |

|

|

2. Personeel en salarissen |

- Ambtenarenwet - Arbeidsomstandighedenwet - Algemene pensioenwet politieke ambtsdragers (Appa) - Algemene wet inzake rijksbelastingen - ARBO wetgeving - CAR/UWO - Fiscale regelgeving - Gemeentewet - Pensioenwetgeving - Rechtspositiebesluit raads- en commissieleden - Rechtspositiebesluit burgemeesters - Rechtspositiebesluit wethouders - Regeling rechtspositie burgemeesters - Regeling rechtspositie wethouders - Sociale verzekeringswetten - Wet minimum loon/minimum vakantietoeslag - Wet normering topinkomens - Wet verbetering poortwachter - Wet Huis voor de klokkenluiders - Zorgverzekeringswet - Wet revitalisering generiek toezicht (wet RGT) - Arbeidstijdenwet |

- Kilometervergoeding woon- werkverkeer bij huisbezoeken medewerkers Sociale Zaken - Piketregeling gemeentelijke kolom Veiligheidsregio Kennemerland - Regeling bedrijfsfitness 2007 - Regeling beeldschermbril - Regeling bijzondere personele gebeurtenissen - Regeling financiële belangen Bloemendaal en Heemstede 2019 - Regeling generatiepact gemeenten Bloemendaal en Heemstede Regeling Here Is Your Own Device (HIYOD) - Regeling inconvenienten 2008 - Regeling outplacement gewezen wethouders - Regeling rechtspositie burgemeester en wethouders 2019 - Regeling vaststelling indeling functies (bijzondere regeling-standaard regeling) - Regeling verstrekking dienstkleding en persoonlijke beschermingsmiddelen - Reglement Annie Klots Emancipatieprijs - Reiskostenregeling woonwerkverkeer 2010 - Salarisregeling Bloemendaal/Heemstede 2016 - Studiefaciliteitenregeling gemeente Heemstede 2006 - Uitbreidingsregeling cafetariamodel Vakbondscontributie - Verordening rechtspositie raads- en commissieleden 2019 - Vitaliteitsregeling 2019 - Tijdelijke regeling van de raad van de gemeente Heemstede over fractievertegenwoordigers in coronatijd - Aanwijzingsbesluit griffier, 1e plaatsvervangend griffier en 2e plaatsvervangend griffier gemeente Heemstede |

B36-PenO B07-PenO B08-PenO B10-PenO B35-PenO B41-PenO B40-PenO B08-I&A B13-PenO B15-PenO B12-PenO B39-PenO B26-PenO B45-PenO B17-PenO B02-PenO B23-PenO B16-PenO V01-PenO B08-PenO |

Vervallen per 1/2/2019

Nieuw per 1/1/2019

Nieuw per 8/2/2019

Nieuw per 1/1/2019

Nieuw per 26/3/2019

Nieuw per 1/1/2019 Nieuw per 1/2/2019 Nieuw per 30/10/2020 Nieuw per 1/1/2020 |

|

3. Subsidieverstrekking |

- Algemene wet bestuursrecht - Besluit ruimtelijke ordening - Gemeentewet - Leerplichtregeling - Leerplichtwet - Welzijnswet - Wet collectieve preventie volksgezondheid - Wet educatie-en beroepsonderwijs - Wet gemeentelijk onderwijs achterstandenbeleid - Wet op de basiseducatie - Wet op de jeugdzorg - Wet op het specifiek cultuurbeleid - Wet op het voortgezet onderwijs - Wet primair onderwijs - Wet ruimtelijke ordening - Wijzigingswet Wet op het basisonderwijs |

- Algemene subsidieverordening Heemstede 2016 - Beleidsregel bekostiging gymnastiekruimte voor basisonderwijs gemeente Heemstede - Beleidsregels handhaving Wet kinderopvang 2018 - Bijzondere verordening incidentele subsidies archeologie 2016 - Bijzondere verordening incidentele subsidies burgerinitiatieven Wmo 2016 - Bijzondere verordening incidentele subsidies gemeentelijke monumenten 2016 - Bijzondere verordening incidentele subsidies ouderenbonden 2016 - Bijzondere verordening incidentele subsidies sportstimulering 2016 - Bijzondere verordening incidentele subsidies toegankelijkheid 2016 - Bijzondere verordening incidentele subsidies Verklaringen omtrent gedrag Heemstede 2017 - Bijzondere verordening investeringssubsidies Heemstede 2016 - Bijzondere verordening structurele subsidies amateuristische kunstbeoefening 2016 - Bijzondere verordening structurele subsidies scouting 2016 - Bijzondere verordening structurele subsidies sport 2016 - Bijzondere verordening subsidies algemene voorzieningen specifieke doelgroepen Heemstede - Nota "Subsidie- en tarievenbeleid sport" - Procedureverordening voor advisering tegemoetkoming in planschade - Verordening kwaliteit vergunningverlening, toezicht en handhaving omgevingsrecht Heemstede 2016 - Verordening Leerlingenvervoer 2014 - Verordening materiële financiële gelijkstelling onderwijs gemeente Heemstede 2013 - Verordening peuteropvangtoeslag Heemstede 2019 - Verordening Starterslening gemeente Heemstede 2017 - Verordening tegemoetkoming verhuis- en herinrichtingskosten voor ouderen 2007 - Verordening tijdelijke subsidieregeling peuteropvang 2019 - Verordening voorzieningen huisvesting onderwijs gemeente Heemstede 2015 - Uitvoeringsregeling tijdelijke overbrugging liquiditeit/continuïteit sport, cultuur en overige maatschappelijke instellingen - Regeling mandaten, volmachten en machtigingen Heemstede 2020 |

V01-Wlz B04-Wlz B03-Wlz V14-Wlz V09-Wlz V06-Wlz V19-Wlz V08-Wlz V07-Wlz V21-Wlz V11-Wlz V18-Wlz V03-Wlz V04-Wlz V02-Wlz B12-Wlz V04-RB V07-RB V13-Wlz V15-Wlz V20-Wlz B16-RB V05-RB V12-Wlz V22-Wlz |

Nieuw per 1/1/2019

Nieuw per 1/1/2019

Nieuw per 1/7/2020 Nieuw per 1/1/2020 |

|

4. Omgevingsvergunningen |

- Besluit algemene regels ruimtelijke ordening - Besluit omgevingsrecht - Wet algemene bepalingen omgevingsrecht - Wet ruimtelijke ordening - Woningwet - Monumentenwet |

- Verordening leges 2020 - Uitvoeringsprogramma VTH-taken Gemeente Heemstede 2020 - Verbeterplan VTH-Beleid Heemstede 2019-2022 |

V04-GBKZ |

Nieuw per 1/1/2020 Nieuw per 26/3/2020 |

|

5. Parkeeropbrengsten |

- Besluit gemeentelijke parkeerbelastingen - Gemeentewet - Wegenverkeerswet - Wet administratiefrechtelijke handhaving verkeersvoorschriften (Wet Mulder) |

- Aanwijzingsbesluit parkeerbelasting Heemstede 2020 - Parkeerverordening 2017 - Parkeervoorschriften 2017 - Verordening parkeerbelastingen 2020 |

B08-RB V03-RB B15-RB V09-GBKZ |

|

|

6. Begraafrechten |

- Gemeentewet - Wet op de lijkbezorging |

- Beheerverordening algemene begraafplaats Heemstede 2014 - Verordening lijkbezorgingsrechten 2020 |

V01-UOR V06-GBKZ |

|

|

7. Burgerzaken |

- Burgerlijk wetboek - Gemeentewet - Paspoortwet - Wet basisregistratie personen - Wet bescherming persoonsgegevens - Wet Gemeentelijke Basisadministratie - Wet rechten burgerlijke stand - Vreemdelingenwet - Kieswet |

- Verordening leges 2020 - Beleidsregels aanwijzen locaties huwelijk/geregistreerd partnerschap Heemstede 2020 - Reglement burgerlijke stand Heemstede 2020 - Aanwijzing (buitengewoon) ambtenaren van de burgerlijke stand |

V04-GBKZ |

Nieuw per 1/6/2020 Nieuw per 1/1/2020 Nieuw per 1/1/2020 |

|

8. Gemeentelijke belastingen |

- Gemeentewet - Wet basisadministratie adressen en gebouwen - Wet basisregistratie personen - Wet bescherming persoonsgegevens - Wet milieubeheer - Wet waardering Onroerende Zaken - Wet vennootschapsbelasting - BTW-compensatiefonds - Wet op de omzetbelasting - Algemene wet inkomensafhankelijke regelingen - Invorderingswet 1990 - Wet dwangsom - Wet op de loonbelasting |

- Afvalstoffenverordening Heemstede 2020 - Beleidsregels ambtshalve vermindering gemeentelijke belastingen gemeente Heemstede 2014 - Beleidsregels fiscale bestuurlijke boeten gemeente Heemstede 2014 - Beleidsregels heffing en invordering gemeentelijke belastingen en uitvoering wet Woz - Beleidsregels voor het aanwijzen van een belastingplichtige in een keuzesituatie gemeente Heemstede 2014 - Beleidsregels voor het aanwijzen van een WOZ-belanghebbende gemeente Heemstede 2014 - Beleidsregels voor het schriftelijk (nader) motiveren van bezwaar- of verzoekschriften gemeente Heemstede 2014 - Huisvestingsverordening Zuid-Kennemerland/Jmon: Heemstede 2017 - Incassoreglement gemeentelijke belastingen gemeente Heemstede 2014 - Leidraad invordering gemeentebelastingen Kennemerland Zuid 2014 (Leidraad invordering van belastingen GBKZ) - Leidraad Invordering gemeentelijke belastingen Gemeentebelastingen Kennemerland Zuid 2018 - Mandaatbesluit gemeentelijke belastingen Heemstede 2013 - Marktverordening Heemstede 2015 en uitvoeringsregelingen - Regeling kwijtschelding gemeentelijke belastingen Heemstede 2015 Uitvoeringsbesluit Afvalstoffenverordening Heemstede 2016 - Uitvoeringsregeling gemeentelijke belastingen gemeente Heemstede 2014 - Verordening afvalstoffenheffing 2020 - Verordening liggeld woonschepen Cruquiushaven 2020 - Verordening precariobelasting 2020 - Verordening rioolrechten 2020 - Verordening belasting op roerende woon- en bedrijfsruimten 2020 - Verordening hondenbelasting 2020 - Verordening onroerende zaakbelastingen 2020 - Verordening marktgelden 2020 - Verordening openbaar water Heemstede 2016 - Verordening speelautomaten 2020 Heemstede - Wegsleepverordening Heemstede 2018 - Aanwijzingsbesluit deurwaarder en invorderingsmedewerkers Heemstede 2020 |

V01-VOR B09-GBKZ B08-GBKZ B03-GBKZ B10-GBKZ B11-GBKZ B12-GBKZ V02-RB B13-GBKZ B05-GBKZ B05-GBKZ B04-GBKZ V02-UOR B06-GBKZ B05-VOR B14-GBKZ V01-GBKZ V05-GBKZ V10-GBKZ V11-GBKZ V02-GBKZ V03-GBKZ V08-GBKZ V07-GBKZ V06-AJZ V08-AJZ V04-UOR |

Vervallen per 30/1/2019 Nieuw per 30/1/2019

Nieuw per 21/4/2020 |

|

9. Administratie en Planning & Control |

- Algemene Wet Bestuursrecht - Besluit begroting en Verantwoording (incl. notities BBV) - Besluit financiële verhouding 2001 - Financiële verhoudingswet - Burgerlijk Wetboek - Grondwet - Regeling uitzettingen en derivaten decentrale overheden (RUDDO) - Regeling schatkistbankieren decentrale overheden - Uitvoeringsregelingen financiering decentrale overheden - Uitvoeringsbesluiten en uitvoeringsregeling kostenverrekeningen - Wet financiering decentrale overheden - Wet gemeenschappelijke regelingen - Wet houdbare overheidsfinanciën - Wet op de BTW Compensatiefonds - Wet op de omzetbelasting - Wet markt en overheid - Nota procedure aanlevering verantwoordingsinformatie Sisa - Regeling informatieverstrekking Sisa - Kadernota Rechtmatigheid - Gemeentefonds - Wet FIDO (financiering decentrale overheden) - Besluit Accountantscontrole Decentrale Overheden |

- Controleverordening artikel 213 gemeente Heemstede - Financiële Verordening 2018 gemeente Heemstede - Gemeenschappelijke Regeling Bereikbaarheid Zuid-Kennemerland - Gemeenschappelijke regeling Gemeentebelastingen Kennemerland Zuid 2018 - Gemeenschappelijke Regeling Informatie Technologie 2015 Bloemendaal - Heemstede (GRIT) - Gemeenschappelijke Regeling Omgevingsdienst IJmond - Gemeenschappelijke Regeling Samenwerking Sociale Zaken 2016 - Gemeenschappelijke Regeling Schoolverzuim en Voortijdig Schoolverlaten regio "West Kennemerland" + Regeling gegevensdeling en gegevensverwerking Gemeenschappelijke Regeling (GR) Schoolverzuim en Voortijdig Schoolverlaten (VSV) 2019 Gemeenschappelijke regeling Veiligheidsregio Kennemerland 2019 - Nota reserves en voorzieningen - weerstandsvermogen 2019 - Treasurystatuut 2015 gemeente Heemstede - Verordening onderzoeken doelmatigheid en doeltreffendheid art.213a GW - Verordening op de ambtelijke bijstand en de fractieondersteuning Heemstede 2014 - Verordening op de Auditcommissie gemeente Heemstede 2015 - Verordening rekenkamercommissie - Intern Controleplan 2020 |

V01-Fin V02-Fin G01-RB G01-GBKZ G01-I&A G02-RB G01-SoZa G01-Wlz G01-AJZ B03-Fin B07-Fin V02-PenO V02-Grif V06-Grif V04-Grif |

Nieuw per 1/1/2019

Nieuw per 1/1/2019

Nieuw per 13/5/2020 |

|

10. Sociale uitkeringen |

- Besluit bijstandverlening zelfstandigen (BBZ) - Gemeentewet - Participatiewet (PW) - Sociale en Fiscale wetgeving - Vreemdelingenwet - Wet aanscherping handhaving en sanctiebeleid SZW-wetgeving - Wet hervorming kindregelingen - Wet maatregelen WWB - Wet bundeling uitkeringen inkomensvoorziening gemeenten (BUIG) - Wet gemeentelijke schuldhulpverlening - Wet Inkomensvoorzieningen oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) - Wet inkomensvoorzieningen oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) - Wet kinderopvang en kwaliteitseisen peuterspeelzalen - Wet op het kredietbeheer - Wet Werk en Inkomen naar arbeidsvermogen (WIA) - Wet Inburgering - Wet gemeenschappelijke regelingen - Besluit gelijkstelling vreemdelingen Participatiewet, IOAW en IOAZ - Tijdelijke overbruggingsregeling zelfstandige ondernemers 1.0 (Tozo) - Tijdelijke overbruggingsregeling zelfstandige ondernemers 2.0 (Tozo) - Tijdelijke overbruggingsregeling zelfstandige ondernemers 3.0 (Tozo) |

- Beleidsplan Minimabeleid 2020-2023 - Beleidsplan schuldhulpverlening 2021-2024 - Beleidsregel tegemoetkoming bij chronische ziekte of handicap - Beleidsregels bestuurlijke boete SZW gemeente Heemstede 2015 - Beleidsregels bijstandsverlening aan bezitters van een woning, woonschip of woonwagen Participatiewet Heemstede 2017 - Beleidsregels compensatie alleenstaande ouderkop Heemstede 2016 - Beleidsregels heroverwegen maatregel Participatiewet Heemstede 2017 - Beleidsregels individuele inkomenstoeslag Participatiewet Heemstede 2015 - Beleidsregels jobcoaching Heemstede 2017 - Beleidsregels kostendelersnorm en verlagingen Participatiewet, IOAW/IOAZ Heemstede 2015 - Beleidsregels minimabeleid Heemstede 2020 - Beleidsregels ontheffing van de verplichting tot arbeidsinschakeling en tegenprestatie Participatiewet, IOAW en IOAZ Heemstee 2015 - Beleidsregels parttime zelfstandigen in de bijstand Heemstede 2017 - Beleidsregels schuldhulpverlening Heemstede - Beleidsregels tegenprestatie Participatiewet Heemstede 2015 - Beleidsregels Terug- en Invordering en Verhaal Participatiewet Heemstede 2020 - Beleidsregels Wet Inburgering Heemstede 2013 - Beleidsregels Wet taaleis Heemstede 2016 - Handhavingsplan Participatiewet, IOAW, IOAZ en Bbz Heemstede 2020 - Handhavingsverordening Participatiewet, IOAW, IOAZ Heemstede 2015 - Maatregelenverordening Participatiewet, IOAW, IOAZ Heemstede 2017 - Regeling tegemoetkoming kosten kinderopvang Heemstede 2017 - Re-integratieverordening Participatiewet, IOAW, IOAZ Heemstede 2017 - Uitvoeringsprogramma re-integratiebeleid 2018 gemeente Heemstede - Uitvoeringsprogramma re-integratiebeleid Heemstede 2020 - Verordening clientenparticipatie werk in inkomen Heemstede 2019 - Verordening individuele inkomenstoeslag Participatiewet Heemstede 2015 - Verordening individuele studietoeslag Participatiewet Heemstede 2017 - Verordening kinderopvang op sociaal-medische indicatie Heemstede 2016 - Verordening loonkostensubsidie Participatiewet Heemstede 2015 - Verordening tegenprestatie Participatiewet Heemstede 2015 - Verordening Wet inburgering Heemstede 2013 - Verstrekkingenboek bijzondere bijstand 2018 - Noodverordeningen Covid-19 |

B32-SoZa B16-SoZa B23-SoZa B27-SoZa B31-SoZa B29-SoZa B24-SoZa B25-SoZa B30-SoZa B28-SoZa B22-SoZa B17-SoZa B20-SoZa B03-SoZa B26-SoZa B04-SoZa B05-SoZa B01-SoZa B09-SoZa V07-SoZa V02-SoZa B02-SoZa V03-SoZa B21-SoZa B21-SoZa V06-SoZa V08-SoZa V17-SoZa V13-SoZa V19-SoZa V18-SoZa V12-SoZa B08-SoZa |

Vervallen per 8/5/2019 Nieuw per 8/5/2019 Nieuw per 1/1/2019

Nieuw in 2020 |

|

11. WMO |

- Wet maatschappelijke ondersteuning (WMO) - Uitvoeringsbesluit WMO 2015 - Uitvoeringsregeling WMO 2015 |

- Beleid aangaande gehandicaptenparkeerplaats - Beleidsregels Social Return On Investment (SROI) Heemstede 2019 - Besluit maatschappelijke ondersteuning Heemstede 2019 - Uitvoeringsregels maatschappelijke ondersteuning Heemstede 2016 - Verordening maatschappelijke ondersteuning gemeente Heemstede 2020 - WMO richtlijn hulp bij het huishouden - Beleidsplan sociaal domein 2020-2023 |

B11-SoZa B14-SoZa B07-SoZa B06-SoZa V10-SoZa B12-SoZa |

Nieuw per 1/9/2019 Nieuw per 1/1/2019

Nieuw per 1/1/2020 |

|

12. WSW |

- Wet sociale werkvoorziening (WSW) |

- Gemeenschappelijke Regeling Werkvoorzieningsschap Zuid-Kennemerland 2016 - Verordening persoonsgebonden budget begeleid Werken WSW |

G02-SoZa V09-SoZa |

|

|

13. Jeugdwet |

- Jeugdwet |

- Criteria voor het behandelen van een verzoek om (een bijdrage in de kosten van het eigen) vervoer van en naar instellingen voor hulp in het kader van de Jeugd-GGZ - Verordening jeugdhulp Heemstede 2015 |

B23-Wlz V16-SoZa |

Overzicht procesbeschrijvingen

|

Nr. |

procesbeschrijvingen |

Proceseigenaar |

|

1 |

Inkoop (betalingsverkeer) |

|

|

1.1 |

Betalingsverkeer |

Manager Financien |

|

2 |

Aanbesteden |

|

|

|

Geen |

Manager Financien |

|

3 |

Personeel |

|

|

3.1 |

Aanvraag en toekenning tijdelijke vervanging personeel |

Gemeentesecretaris |

|

3.2 |

Salarisadministratie |

Manager Personeel, Organisatie en Ondersteuning |

|

3.3 |

Uitvoering Werkkostenregeling (WKR) |

Manager Personeel, Organisatie en Ondersteuning |

|

4 |

Subsidieverstrekkingen |

|

|

4.1 |

Subsidies |

Domeinmanager Samenleving |

|

5 |

Omgevingsvergunningen |

|

|

5.1 |

Afgifte omgevingsvergunningen |

Domeinmanager Dienstverlening, Toezicht en Handhaving |

|

6 |

Parkeren |

|

|

6.1 |

Naheffingsaanslagen fiscaal parkeren |

Domeinmanager Dienstverlening, Toezicht en Handhaving |

|

6.2 |

Afgifte parkeervergunningen |

Domeinmanager Dienstverlening, Toezicht en Handhaving |

|

6.3 |

Verwerking opbrengsten fiscaal parkeren |

Domeinmanager Dienstverlening, Toezicht en Handhaving |

|

7 |

Begraafrechten |

|

|

7.1 |

Het verlenen van rechten op de begraafplaats |

Domeinmanager Ruimte |

|

8 |

Burgerzaken |

|

|

8.1 |

Afgifte documenten Burgerzaken |

Domeinmanager Dienstverlening, Toezicht en Handhaving |

|

9 |

Belastingen |

|

|

|

Geen (aansluiting GBKZ administratie en financiele administratie) |

Manager Financien |

|

10 |

Administratie en planning&control |

|

|

10.1 |

Controle tussenrekeningen |

Manager Financiën |

|

10.2 |

Hoofdkas |

Manager Financiën |

|

10.3 |

Debiteurenbeheer (overige debiteuren) |

Manager Financiën |

|

|

Geen (begrotingswijzigingen) |

Manager Financiën |

|

|

Geen (aansluiting IASZ adnministratie en financiele administratie) |

Manager Financiën |

|

11 |

Treasury |

|

|

11.1 |

Aangaan vaste geldleningen |

Manager financien |

|

|

Geen procesbeschrijving schatkistbankieren |

Manager financien |

|

12 |

Participatiewet |

|

|

|

Geen |

Domeinmanager samenleving |

|

13 |

Wmo voorzieningen |

|

|

|

Geen |

Domeinmanager samenleving |

|

14 |

Jeugdwet |

|

|

|

Geen |

Domeinmanager samenleving |

|

15 |

Memoriaalboekingen |

|

|

|

Geen |

Manager financien |

|

16 |

Investeringen/investeringskredieten |

|

|

16.1 |

Investeringen/investeringskredieten (in concept gereed) |

Manager financien |

|

17 |

Voorzieningen |

|

|

17.1 |

voorzieningen (in concept gereed) |

Manager financien |

|

18 |

Reserves |

|

|

18.1 |

reserves (in concept gereed) |

Manager financien |

|

19 |

IT |

|

|

|

Geen |

Manager GRIT |

|

20 |

Prestatielevering Wmo en Jeugdwet |

|

|

|

Geen |

Manager GRIT |

|

21 |

Huren en pachten |

|

|

|

Geen |

Domeinmanager Ruimte |

|

22 |

Algemene uitkering |

|

|

22.1 |

Beheer Gemeentefonds |

Manager Financiën |

|

23 |

Fiscaliteit |

|

|

23.1 |

BTW Compensatiefonds |

Manager Financiën |

|

|

Geen (loonbelasting) |

Manager PO&O |

|

24 |

Verkoop gronden/gebouwen |

|

|

|

Geen (gronden en gebouwen niet zijnde openbaar groen) |

Domeinmanager Ruimte |

|

24.1 |

Verkoop openbaar groen |

Domeinmanager Ruimte |

|

25 |

Verbonden partijen |

|

|

|

Geen |

Manager Financiën |

|

99 |

Overigen beschikbare procesbeschrijvingen (gezien beperkte financiele relevantie en/of geen directe relatie met financiele rechtmatigheid is actualisatie in 2021 niet nodig) |

|

|

99.1 |

Afgifte en controle milieuvergunningen |

Domeinmanager Ruimte |

|

99.2 |

Wegenbeheer |

Domeinmanager Ruimte |

|

99.3 |

Rioolbeheer |

Domeinmanager Ruimte |

|

99.4 |

Groenbeheer |

Domeinmanager Ruimte |

|

99.5 |

Gebouwenbeheer |

Domeinmanager Ruimte |

|

99.6 |

Bodemsanering |

Domeinmanager Ruimte |

|

99.7 |

Huisvestingsvoorziening scholen |

Domeinmanager Ruimte |

|

99.8 |

Verrichten straatwerk |

Domeinmanager Ruimte |

|

99.9 |

Projecten |

Domeinmanager Ruimte |

|

99.10 |

Facilitering grondexploitatie |

Domeinmanager Ruimte |

|

99.11 |

Materiële financiële gelijkstelling onderwijs |

Domeinmanager Samenleving |

|

99.12 |

Leerlingenvervoer |

Domeinmanager Samenleving |

|

99.13 |

Heffing en inning marktgelden |

Domeinmanager Ruimte |

|

99.14 |

Heffing en inning precariobelasting |

Hoofd GBKZ |

|

99.15 |

Bewaking AO |

Manager Financiën |

|

99.16 |

Aanlevering lv3 gegevens CBS |

Manager Financiën |

|

99.17 |

Verzekeringen |

Manager Financiën |

|

99.18 |

Regeling budgetbeheer |

Manager Financiën |

|

99.19 |

Rechtenadministratie |

Manager Financiën |

Noot

1In deze tekst wordt gesproken over college van burgemeester en wethouders, maar deze geldt ook voor gedeputeerde staten van de provincie en het (dagelijks) bestuur van gemeenschappelijke regelingen. Daar waar gemeente staat, dient ook provincie of gemeenschappelijke regeling gelezen te worden.

Noot

2De afwijkingen (fouten en/of onduidelijkheden als gedefinieerd in de Kadernota Rechtmatigheid) worden alleen vermeld indien de door de gemeenteraad gestelde verantwoordingsgrens voor rechtmatigheid is overschreden.

Noot

3Bij bijvoorbeeld een complexe aanbesteding kunnen inkopers en juristen verschillende opinies hebben over de juiste wijze van aanbesteden. Wanneer de omvang hiervan de door de Raad vastgestelde verantwoordingsgrens overschrijdt worden deze in de rechtmatigheidsverantwoording opgenomen. In de huidige regelgeving worden de financiële beheershandelingen en transacties waarbij verschillende opinies over de rechtmatigheid zijn door de accountant in het verslag van bevindingen opgenomen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl