Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR637356

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR637356/1

Regeling vervallen per 25-03-2022

Nota activeren, waarderen en afschrijven Weesp 2020

Geldend van 01-01-2021 t/m 24-03-2022

Intitulé

Nota activeren, waarderen en afschrijven Weesp 2020Met ingang van de Begroting 2021 wordt deze nota activeren, waarderen en afschrijven Weesp 2020 toegepast. Deze nota is de verdere uitwerking van artikel 9 van de door de raad op 8 juni 2017 vastgestelde financiële verordening gemeente Weesp 2017. Deze nota is vastgesteld door de raad op 6 februari 2020 en vervangt de nota activering, waardering en afschrijving 2011.

1 Inleiding

De nota Activeren, waarderen en afschrijven (nota Awa) geeft het kader voor het handelen bij investeringen ten aanzien van het aspect activeren en de daarmee samenhangende vraagstukken van afschrijven en waarderen. De regels voor activeren, waarderen en afschrijven zijn opgenomen in het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). Daarnaast geeft de commissie BBV nadere richtlijnen voor de toepassing van het BBV. De wetgeving als zodanig wordt zelf niet in deze nota genoemd. Deze nota heeft uitsluitend een functie als uitwerking en toepassing van die verslaggevingsregels waar sprake is van een keuzemogelijkheid en verder waar dat wenselijk en mogelijk is. Dat betekent dat op de punten die in deze nota niet genoemd worden het BBV direct gevolgd dient te worden.

Uitspraken van de commissie BBV die betrekking hebben op toepassing zijn in de beleidsuitgangspunten verwerkt. Verder is rekening gehouden met aanbevelingen van de commissie waarin ten aanzien van specifieke onderwerpen opname in de beleidsnota wordt aanbevolen.

Uitspraken van de commissie BBV die betrekking hebben op toepassing zijn in de beleidsuitgangspunten verwerkt. Verder is rekening gehouden met aanbevelingen van de commissie waarin ten aanzien van specifieke onderwerpen opname in de beleidsnota wordt aanbevolen.

Activeren wil niet meer zeggen dan dat op grond van wettelijke voorschriften een investering op de balans moet (of mag) worden gepresenteerd, omdat daar een meerjarig nut aan wordt toegekend. Een investering wordt, als die op de balans is geplaatst, gewoonlijk een vast actief genoemd. Een vast actief kan zowel aangekocht worden als vervaardigd. Het meerjarig nut komt tot uitdrukking door telkens een gedeelte van de waarde van het actief ten laste te brengen van het resultaat (afschrijven). Dat houdt in dat de kosten gemoeid met het maken of aankopen van het actief (het investeren) in feite verdeeld worden over de jaren waarin het actief wordt gebruikt. De wetgever heeft voorzien dat in bepaalde gevallen een actief aan waarde kan verliezen omdat bijvoorbeeld de gebruiksduur beperkter is dan oorspronkelijk voorzien. In zulke gevallen kan of moet de zogenaamde waardering van het actief worden herzien, bijvoorbeeld door aanpassing van de waarde die dan nog in de balans staat. In dat geval is sprake van waarderingsvraagstukken die als dat relevant is voor keuzes ook in deze nota behandeld worden.

Deze nota is een actualisatie van de eerder vastgestelde nota Activering, waardering en afschrijving 2011. De actualisatie vloeit voornamelijk voort uit de wijziging van het BBV per begrotingsjaar 2017. In de nota zijn aanvullend de actuele notities van de Commissie BBV verwerkt. De nota is verder in een standaardvorm opgesteld die wordt gehanteerd voor alle financiële beleidsnota’s.

In de nota worden uitgangspunten van het beleid in een apart hoofdstuk weergegeven. In het daarop volgende hoofdstuk worden de uitgangspunten nader toegelicht. Definities zijn opgenomen als bijlage 1.

2 Uitgangspunten van het beleid (beleidskader)

2.1 Algemeen

- 1)

Boekwinst of -verlies bij het afstoten van een vast actief naar een afnemer buiten de gemeente Weesp wordt als incidentele baat/last in de exploitatie verwerkt.

- 2)

Projecten die nog in uitvoering zijn en voldoen aan de activerings- en groottecriteria worden opgenomen als Activa in Ontwikkeling onder de toepasselijke balansrubriek binnen de vaste activa.

- 3)

In individuele gevallen kan door de raad worden afgeweken van deze nota. Het college doet als een situatie zich voordoet waarbij dat als noodzakelijk wordt gezien een voorstel aan de raad.

2.2 Activeren

- 4)

Agio en disagio worden met in acht name van een ondergrens van € 10.000 geactiveerd. Kosten van onderzoek en ontwikkeling en kosten verbonden aan het sluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

- 5)

Verwerking van IT kosten vindt volgens de volgende voorwaarden plaats en altijd alleen als aan de activeringsondergrens wordt voldaan:

- a.

Aangekochte hardware (apparatuur) wordt geactiveerd;

- b.

Software die de gemeente in eigendom verkrijgt wordt geactiveerd;

- c.

Software die de gemeente niet in eigendom ontvangt wordt geactiveerd als materieel vast actief als de gebruiksrechten voor onbepaalde duur worden verkregen en ineens worden voldaan;

- d.

Software die de gemeente niet in eigendom ontvangt wordt geactiveerd als vooruitbetaalde kosten als de gebruiksrechten voor bepaalde duur worden verkregen en ineens worden voldaan;

- e.

Implementatiekosten van software kunnen alleen worden geactiveerd wanneer de software in eigendom wordt verkregen of als er sprake is van gebruiksrechten voor onbepaalde duur. In alle andere gevallen worden implementatiekosten ten laste van de exploitatie gebracht.

- a.

- 6)

Ondergrenzen voor activering:

- a.

De aankoop van grond wordt onverschillig de aankoopwaarde geactiveerd;

- b.

Investeringen met economisch nut worden geactiveerd als deze na aftrek van bijdragen van derden een bedrag van € 10.000 te boven gaan. Activering vindt in deze categorie alleen voor lagere bedragen plaats als er afwijkende eisen worden gesteld door externe financiers;

- c.

Investeringen in de openbare ruimte met maatschappelijk nut worden geactiveerd als deze na aftrek van bijdragen van derden een bedrag van € 10.000 te boven gaat.

- a.

- 7)

Op investeringen in de openbare ruimte met maatschappelijk nut die niet in aanmerking komen voor activering en dus ten laste komen van de exploitatie worden eventuele bestuurlijk aangewezen bijdragen uit reserves in mindering gebracht.

- 8)

Op investeringen in de openbare ruimte met maatschappelijk nut die in aanmerking komen voor activering mogen geen bijdragen uit reserves in mindering worden gebracht. De bijdrage wordt in dat geval opgenomen in de financieringsreserve activa met maatschappelijk nut. Onttrekking uit die reserve vindt jaarlijks plaats op basis van de afschrijvingsduur van het actief waarvoor de bijdrage bedoeld was.

- 9)

Sculpturen in de openbare ruimte en aankopen van dieren worden niet geactiveerd.

- 10)

Eigen personele kosten die aan de vervaardiging van een actief kunnen worden toegerekend kunnen worden geactiveerd.

- 11)

Rentelasten van investeringen worden niet geactiveerd maar tijdens de uitvoering ten laste van de exploitatie gebracht. Deze regel geldt NIET voor grondexploitaties en werken voor derden.

- 12)

Voorbereidingskosten op niet grondexploitatieprojecten mogen alleen worden geactiveerd als voorbereiding en uitvoering direct op elkaar aansluiten en het bestuurlijk besluit tot uitvoering van het project genomen is. Als een project na bestuurlijke besluitvorming toch niet tot uitvoering leidt, dan worden alle voorbereidingskosten alsnog ten laste van de exploitatie gebracht.

- 13)

- a.

Het maken en activeren van voorbereidingskosten ten behoeve van grondexploitaties onder de immateriële vaste activa is vooruitlopend op het raadsbesluit tot vaststelling van de omvang en grenzen van het complex, de daarbij behorende grondexploitatiebegroting en de verlening van een krediet mogelijk als:

- 1.

het gaat om proceskosten en

- 2.

de onder 1. bedoelde proceskosten passen binnen de kostensoortenlijst zoals opgenomen in het Besluit ruimtelijke ordening en

- 3.

verwacht wordt dat de proceskosten binnen 5 jaar zullen leiden tot het besluit raadsbesluit tot vaststelling van de omvang en grenzen van het complex en de daarbij behorende grondexploitatiebegroting.

- 1.

- b.

Voorbereidingskosten die niet aan het genoemde onder a. hiervoor voldoen worden direct als last opgenomen in de programmabegroting en- rekening.

- c.

Voorbereidingskosten die niet meer voldoen aan uitgangspunt onder a. hiervoor en waarvan de 5-jaars termijn dus is verstreken worden direct als last opgenomen in de programmabegroting en -rekening.

- a.

- 14)

Regulier onderhoud, groot onderhoud en achterstallig onderhoud wordt niet geactiveerd. Deze lasten worden ten laste van de exploitatie of daarvoor gevormde voorzieningen gebracht.

- 15)

Levensduur verlengende en kwaliteit verhogende investeringen worden geactiveerd. Bij levensduur verlengende maatregelen wordt de waarde van het nieuwe actief verhoogd met de restant boekwaarde van het oorspronkelijke actief.

- 16)

Operational leasecontracten worden niet geactiveerd, financial leasecontracten wel.

- 17)

Bijdragen aan eigendommen van derden worden in beginsel niet geactiveerd en zeker niet als de bijdrage lager is dan € 100.000. In elk geval dient een voorstel tot de verstrekking van een investeringsbijdrage aan een derde altijd voorzien te zijn van een motivatie in het geval sprake is van activering.

2.3 Waarderen

- 18)

Bij vervanging van een actief wordt de nog aanwezige boekwaarde van het actief dat vervangen wordt ten laste van de exploitatie gebracht.

- 19)

Het college kan de raad voorstellen doen vastgoed aan te merken als vastgoed met een maatschappelijke functie of te besluiten tot beëindiging van het toekennen van een maatschappelijke functie. Bij het voorstel geeft het college aan wat de consequentie is voor de waardering van dat vastgoed.

- 20)

Als sprake is van een duurzame waardevermindering dan wordt deze niet verwerkt in de boekwaarde van het betreffende actief, maar wordt een voorziening gevormd specifiek behorend bij het actief. Deze voorziening wordt als waarde correctie onder de vaste activa en bij het actief opgenomen.

2.4 Afschrijven

- 21)

Bij wijziging van de afschrijvingsduur of afschrijvingsmethode worden bestaande (rest)boekwaarden niet herrekend, maar over de langere, kortere of gelijkblijvende verwachte gebruiksperiode afgeschreven.

- 22)

- a.

Activa worden afgeschreven volgens de lineaire methode of annuïtaire methode.

- b.

De annuïtaire afschrijvingsmethode kan worden toegepast op gebouwen en gebouw gebonden installaties die geheel of deels bekostigd worden uit structurele huurinkomsten of op andere vaste activa als daar structurele inkomsten tegenover staan en mits toepassing plaats vindt op de groep van gelijksoortige activa.

- a.

- 23)

Er wordt geen rekening gehouden met restwaarde.

- 24)

Afschrijving vangt aan in het kalenderjaar volgend op het jaar waarin het actief

- -

in gebruik is genomen,

- -

is afgerond in het geval van een component of

- -

verworven is.

- -

- 25)

De componentenbenadering mag worden toegepast bij investeringen met economisch nut en bij investeringen met een maatschappelijk nut.

- 26)

Op investeringen is een afschrijvingstabel van toepassing. Deze afschrijvingstabel wordt gehanteerd voor nieuwe investeringen die vanaf 1 januari 2020 worden gedaan. Op al bestaande activa blijft het afschrijvingsregime dat van toepassing was voor ingang van deze nota van toepassing.

- 27)

Als sprake is van aankoop van bestaande gebouwen of van 2e hands materieel dan wordt de resterende levensduur gehanteerd waarbij de afschrijvingstermijnen volgens de afschrijvingstabel worden gevolgd.

- 28)

De afschrijvingstabel wordt door de raad vastgesteld, voor het eerst bij vaststelling van deze nota. De afschrijvingstabel kan separaat aan de raad ter vaststelling aangeboden worden als aanpassing noodzakelijk is.

3 Algemene toelichting op het beleid

Bij de formulering van financieel beleid op het gebied van activeren, waarderen en afschrijven staat het activeren centraal. Als activeren niet gebeurt, is waarderen en afschrijven ook niet aan de orde. De wetgever geeft inzake het activeren van investeringen een duidelijk principe: alle investeringen worden geactiveerd. De vrijheid om daarvan af te wijken of keuzes te maken geldt slechts in enkele gevallen. Beperking vindt daarnaast nog zijn oorsprong in notities van de commissie BBV die al nadere invulling heeft gegeven aan vraagstukken over wel of niet activeren. De conclusie kan daarom niet anders zijn dan dat de beleidsvrijheid gering is en gezien de ontwikkelingen eerder ingekrompen dan uitgebreid wordt. Een van de belangrijke ontwikkelingen is bijvoorbeeld het opheffen van de vrijheid om investeringen in de openbare ruimte wel of niet te activeren en te vervangen door een verplichting dat wel te doen. Deze wijziging was de hoofdreden om deze nota te actualiseren.

Financieel beleid heeft naast het maken van keuzes welke richting gehanteerd zal worden (het wat) ook een belangrijke rol in het geven van kaders die richting geven aan het handelen (het hoe). Deze kaders zijn onontbeerlijk om in een organisatie uniformiteit in het handelen te bewerkstelligen.

Investeringen worden verantwoord op de balans onder de post vaste activa. Investeringen zijn relevant voor het bestuur en de besturing vanwege de gevolgen die een investering heeft voor:

- -

de (mogelijke) invloed op het voorzieningenniveau voor de gemeenten;

- -

de substantiële bedragen waar het meestentijds om handelt;

- -

de lange termijn (de gevolgen voor de (meerjaren-)begroting);

- -

de gevolgen voor het (kostendekkend) niveau van heffingen.

Door de invloed van de wet- en regelgeving en de overwegingen die hiervoor zijn genoemd leiden investeringen als vervolgstap in een aanzienlijk aantal gevallen tot activering en afschrijven en dat zijn dan ook direct de hoofdonderwerpen in deze nota. Als wordt geactiveerd is sprake van het ontstaan van een actief. In het navolgend wordt kort ingegaan op de onderverdeling van de activa.

De vaste activa zijn onderverdeeld in:

- •

materiële vaste activa

- •

immateriële vaste activa

- •

financiële vaste activa

Materiele vaste activa

Materiele vaste activa kennen twee gedaantes,

- •

Investeringen met een economisch nut of

- •

Investeringen in de openbare ruimte met een maatschappelijk nut.

Investeringen met een economisch nut, dat zijn activa die opbrengsten kunnen genereren of verhandelbaar zijn, moeten worden geactiveerd.

Investeringen in de openbare ruimte met een maatschappelijk nut dienen vanaf 2017 eveneens te worden geactiveerd, daarvoor bestond die verplichting niet.

Voorbeelden van dat soort activa zijn wegen, bruggen en openbaar groen.

Immateriële vaste activa

Hieronder worden opgenomen kosten verbonden aan het sluiten van geldleningen, het saldo van agio en disagio en kosten van onderzoek en ontwikkeling voor een bepaald actief.

Financiële vaste activa

Deze worden onderverdeeld in kapitaalverstrekkingen, leningen en andere uitzettingen aan derden. Het gaat hier om het aanhouden van een duurzaam financieel belang dat zich over meerdere jaren uitstrekt. Naast deze financiële zaken worden onder deze activa ook begrepen bijdragen aan activa in eigendom van derden.

In deze paragraaf worden de onderwerpen behandeld die niet zijn te typeren als activeren, waarderen of afschrijven, maar wel van belang zijn bij het omgaan met vaste activa.

Waarderen

Waarderen is het bepalen van de waarde waarvoor een actief op de balans wordt opgenomen of aangehouden. Als hoofdregel geldt dat Materiele vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs. Gekochte vaste activa worden gewaardeerd tegen de in- of aankoopprijs en bijkomende kosten. Zelf geproduceerde vaste activa worden gewaardeerd tegen de vervaardigingprijs.

Financiële vaste activa worden tegen de nominale waarde of als deze hoger is tegen de verkrijgingprijs gewaardeerd.

Afschrijven

Afschrijven is het in gedeelten als last toerekenen van een geactiveerd investeringsbedrag aan de jaarlijkse exploitatie. Dit gebeurt gedurende de periode waarin verwacht wordt dat het actief zijn nut bewijst. Omdat het nut van de investering zich uitstrekt over meerdere jaren, worden de lasten op deze wijze over meerdere jaren gespreid. Door middel van afschrijving wordt tevens gedurende de afschrijvingsperiode jaarlijks in de exploitatie de waardevermindering van een investering als gevolg van gebruik tot uitdrukking gebracht.

4 Inhoudelijke toelichting op de uitgangspunten van het beleid

4.1 Algemeen

- 1)

Boekwinst of -verlies bij het afstoten van een vast actief naar een afnemer buiten de gemeente Weesp wordt als incidentele baat/last in de exploitatie verwerkt.

Boekwinsten of verliezen komen ten gunste/laste van de exploitatie. Het ontstaan van een boekwinst of verlies volgt uit een waarderingsverschil. Bij afstoten blijkt dat de waarde in de balans te hoog of te laag is. Dat waardeverschil ontstaat omdat kennelijk:

- -

te weinig of te veel is afgeschreven;

- -

te weinig of teveel toegestane afwaarderingen hebben plaatsgevonden (opwaarderingen zijn niet relevant omdat deze niet zijn toegestaan).

- -

-

Afschrijven en afwaarderen verloopt via de exploitatie, voor boekwinsten en boekverliezen die een afgeleide daarvan zijn wordt geen uitzondering gemaakt.

- 2)

Projecten die nog in uitvoering zijn en voldoen aan de activerings- en groottecriteria worden opgenomen als Activa in ontwikkeling onder de toepasselijke balansrubriek binnen de vaste activa.

Investeringsprojecten die worden uitgevoerd ten behoeve van de eigen organisatie (dus niet voor derden) zijn Activa in ontwikkeling wanneer deze geactiveerd (moeten) worden. De status wijzigt naar die van vast actief als het actief daadwerkelijk in gebruik wordt genomen. De indeling onder de toepasselijke balansrubriek volgt de indeling die in het BBV verplicht is gesteld. Deze investeringsprojecten kunnen dus NOOIT onder onderhandenwerk worden gepresenteerd, dat is voorbehouden aan projecten die WEL voor derden worden uitgevoerd.

- 3)

In individuele gevallen kan door de raad worden afgeweken van deze nota. Het college doet als zich een situatie voordoet waarbij dat als noodzakelijk wordt gezien een voorstel aan de raad.

Bijzondere omstandigheden kunnen zich altijd voordoen en zijn juist vanwege hun aard nauwelijks in regelgeving te vatten. Deze beleidsregel voorziet in de mogelijkheid voor de raad te onderkennen dat een dergelijke uitzondering zich voordoet en dienovereenkomstig te handelen als de eigen interne regelgeving daarin onbedoeld belemmerend werkt.

4.2 Activeren

- 4)

Agio en disagio worden met in acht name van een ondergrens van € 10.000 geactiveerd. Kosten van onderzoek en ontwikkeling en kosten verbonden aan het sluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

Kosten voor onderzoek en ontwikkeling kunnen binnen het kader van de BBV onder strikte voorwaarden worden geactiveerd. Met deze bepaling in de nota wordt die keuze omgezet naar een verplichting dat niet te doen in de gemeente Weesp. Kosten van onderzoek en ontwikkeling zijn dus ook nooit voorbereidingskosten. In de toelichting van het BBV wordt aanbevolen de kosten van het sluiten van leningen en het saldo van agio en disagio niet te activeren en dus ook niet af te schrijven. In dat geval worden de lasten volledig genomen in het jaar van sluiten van de lening. De gemeente Weesp volgt deze aanbeveling voor zover het gaat om agio en disagio niet als een materialiteitsgrens van € 10.000 wordt overschreden.

- 5)

Verwerking van IT kosten vindt volgens de volgende voorwaarden plaats en altijd alleen als aan de activeringsondergrens wordt voldaan:

- a.

Aangekochte hardware (apparatuur) wordt geactiveerd;

- b.

Software die de gemeente in eigendom verkrijgt wordt geactiveerd;

- c.

Software die de gemeente niet in eigendom ontvangt wordt geactiveerd als materieel vast actief als de gebruiksrechten voor onbepaalde duur worden verkregen en ineens worden voldaan;

- d.

Software die de gemeente niet in eigendom ontvangt wordt geactiveerd als vooruitbetaalde kosten als de gebruiksrechten voor bepaalde duur worden verkregen en ineens worden voldaan;

- e.

Implementatiekosten van software kunnen alleen worden geactiveerd wanneer de software in eigendom wordt verkregen of als er sprake is van gebruiksrechten voor onbepaalde duur. In alle andere gevallen worden implementatiekosten ten laste van de exploitatie gebracht.

- a.

-

Besturingssoftware en/of gebruiksrechten voor onbepaalde duur die ineens in rekening worden gebracht worden beschouwd als actief en kunnen dus worden geactiveerd als activering rekening houdend met de overige uitgangspunten in deze nota mogelijk is. Opleidingskosten bedoeld om eigen medewerkers vertrouwd te maken met de nieuwe software worden als last verwerkt en dus niet geactiveerd.

Implementatiekosten kunnen zowel kosten van externen als kosten van eigen medewerkers betreffen. Niet in alle gevallen verwerft de gemeente de software zelf, maar slechts de gebruiksrechten van de software. Bij gebruiksrechten wordt onderscheid gemaakt tussen onbepaalde duur en bepaalde duur.

- •

Gebruiksrechten voor onbepaalde duur die ineens in rekening worden gebracht worden net als software zelf gecategoriseerd en verwerkt als materiële vaste activa

- •

Gebruiksrechten voor bepaalde duur (maar voor meer dan één jaar) die ineens in rekening worden gebracht worden als ‘vooruitbetaalde kosten’ verantwoord. Deze kosten worden gedurende de betreffende jaren ten laste van de exploitatie gebracht.

- •

-

Implementatiekosten zijn beperkt activeerbaar en voorbehouden aan die gevallen dat De software in eigendom wordt verkregen of dat gebruiksrechten voor onbepaalde tijd worden verstrekt en ineens worden voldaan. Kosten van leverancierssupport (bijvoorbeeld helpdesksupport, consultancy-uren, nieuwe releases etc.) kunnen onder expliciete voorwaarde dat deze voor een aantal jaren ineens vooraf in rekening worden gebracht, wel als ‘vooruitbetaalde kosten’ worden verantwoord. In het geval van jaarlijkse afspraken vindt verantwoording echter normaal als jaarlast plaats.

- 6)

Ondergrenzen voor activering:

- a.

De aankoop van grond wordt onverschillig de aankoopwaarde geactiveerd;

- b.

Investeringen met economisch nut groter dan € 10.000 worden geactiveerd. Activering vindt in deze categorie alleen voor lagere bedragen plaats als er afwijkende eisen worden gesteld door externe financiers;

- c.

Investeringen in de openbare ruimte met maatschappelijk nut worden geactiveerd als deze na aftrek van bijdragen van derden een bedrag van € 10.000 te boven gaan.

- a.

-

Om pragmatische redenen wordt een minimumomvang aangehouden bij het begrip investering. Zowel door het BBV als de richtlijnen voor de jaarverslaggeving (die onder andere van toepassing zijn op NV’s en BV’s) worden echter geen activeringsondergrenzen gesteld. De vrijheid om die zelf te bepalen is hierbij (nog) intact. De belangrijke redenen om voor ondergrenzen te kiezen zijn:

- a.

activeren brengt administratieve werkzaamheden met zich mee. De last daarvan wordt groter en de inzichtelijkheid kleiner naarmate er meer geactiveerd wordt;

- b.

ongeremd activeren leidt tot een groter balanstotaal en - bij het ontbreken van mogelijkheden eigen vermogen in te zetten - tot een groeiend geleend vermogen en toenemende structurele lasten.

- a.

-

De binnen de lokale overheden gehanteerde bedragen als ondergrens lopen door de aanwezige vrijheid sterk uiteen. Factoren die daarbij een rol lijken te spelen zijn de omvang van de gemeente in relatie tot aantal/omvang van de investeringsprojecten en de beschikbare budgettaire ruimte. De gemeente Weesp kent gezien zijn grootte relatief weinig investeringsruimte. Gegeven de redenen om voor ondergrenzen te kiezen liggen hoge ondergrenzen in dat geval niet voor de hand.

In Weesp worden investeringen daarom boven de € 10.000 geactiveerd. Uitzonderingen zijn de aankoop van grond, die wordt altijd geactiveerd én er wordt ook geactiveerd als dat een eis is die wordt gesteld door externe financiers, bijvoorbeeld in het geval dat een investering verplicht moet worden afgeschreven ten behoeve van tarief bepaling. Voor activa met maatschappelijk nut wordt ook grens van € 10.000 gehanteerd. Deze laatste grens borgt voldoende dat de materiële investeringsprojecten worden geactiveerd.

- 7)

Op investeringen in de openbare ruimte die niet in aanmerking komen voor activering en dus ten laste komen van de exploitatie worden eventuele bestuurlijk aangewezen bijdragen uit reserves of andere eigen bijdragen in mindering gebracht.

Dit beleidsuitgangspunt wordt nu geïntroduceerd vanwege de wijziging van het BBV en regelt dat bij het bestaan van daartoe bestuurlijk ingestelde reserves of andere aangewezen “eigen” budgetten deze ook daadwerkelijk gebruikt worden voor dekking van de lasten van de investering in het geval deze niet geactiveerd worden. Dit uitgangspunt is gerelateerd aan het hierna volgende uitgangspunt.

- 8)

Op investeringen in de openbare ruimte die wel in aanmerking komen voor activering mogen geen bijdragen uit reserves of andere eigen bijdragen in mindering worden gebracht. De bijdrage wordt in dat geval opgenomen in de financieringsreserve activa met maatschappelijk nut. Onttrekking uit die reserve vindt jaarlijks plaats op basis van de afschrijvingsduur van het actief waarvoor de bijdrage bedoeld was.

Dit beleidsuitgangspunt ligt in het verlengde van het vorige en wordt nu geïntroduceerd vanwege de wijziging van het BBV. Activa in de openbare ruimte met een maatschappelijk nut moeten voortaan geactiveerd worden en eigen “gespaarde” middelen zoals die in reserves mogen niet op de boekwaarde van de investering in mindering worden gebracht. Het zonder meer toepassen van deze wetgeving leidt er toe dat er (vanwege de hogere afschrijvingen) tekorten in de begroting ontstaan. Dit wordt vermeden door de eigen bijdragen in een financieringsreserve op te nemen. De hogere afschrijvingslasten worden door gelijke onttrekkingen uit de reserve dan teniet gedaan waarmee de oorspronkelijke bedoeling van de inzet van eigen middelen wordt hersteld.

Situatie oud

Situatie nieuw

Aanschaf

100

100

Bijdragen van derden

-10

-10

Eigen bijdrage

-90

Te activeren

0

90

Eigen bijdrage naar reserve

0

90

Afschrijving (10 jaar)

0

9

Vrijval reserve (10 jaar)

0

9

Netto effect

0

0

- 9)

Sculpturen in de openbare ruimte en aankopen van dieren worden niet geactiveerd.

Sculpturen in de openbare ruimte zijn te beschouwen als kunst (in de openbare ruimte). Kunst mag niet geactiveerd worden en in lijn hiermee wordt dat ook expliciet gemaakt voor deze vorm van kunst. De aankoop van dieren komt nauwelijks voor. In financiële zin hebben de directe aankoopkosten daarvan dan ook nauwelijks invloed op de exploitatie. Om deze reden wordt afgezien van activeren.

- 10)

Eigen personele kosten die aan de vervaardiging van een actief kunnen worden toegerekend kunnen worden geactiveerd.

Met activeerbare personele kosten wordt in dit geval bedoeld de inzet van gemeentelijk personeel voor de realisatie van het actief. De personele kosten worden berekend aan de hand van uurtarieven op basis van urenregistratie. Deze kosten mogen door deze bepaling onderdeel uit maken van een investeringsvoorstel, verplicht is dat echter niet.

- 11)

Rentelasten van investeringen worden niet geactiveerd maar tijdens de uitvoering ten laste van de exploitatie gebracht. Deze regel geldt NIET voor grondexploitaties en werken voor derden.

Aan activa – met uitzondering van grondexploitaties en werken voor derden – wordt tijdens de uitvoering geen rente toegerekend. Dit betekent dat de rentelasten van langlopende investeringen niet ten laste van het investeringsbudget maar direct ten laste van de exploitatie worden gebracht. Een belangrijke reden om dit zo te doen is dat op de geactiveerde rente dan ook niet hoeft te worden afgeschreven waarmee een jarenlange structurele lastenverhoging in de begroting wordt vermeden.

- 12)

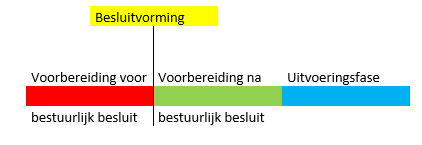

Voorbereidingskosten op niet grondexploitatieprojecten mogen alleen worden geactiveerd als voorbereiding en uitvoering direct op elkaar aansluiten en het bestuurlijk besluit tot uitvoering van het project genomen is. Als een project na bestuurlijke besluitvorming toch niet tot uitvoering leidt, dan worden alle voorbereidingskosten alsnog ten laste van de exploitatie gebracht.

Gemaakte kosten in de initiatieffase (de fase waarin het nog niet zeker is en ook niet bestuurlijk besloten is dat er een project wordt gestart of uitgevoerd) worden niet geactiveerd maar afzonderlijk ten laste van de exploitatie gebracht. Deze kosten worden daarmee niet beschouwd als voorbereidingskosten en gelijk aan de behandeling van kosten van onderzoek en ontwikkeling niet geactiveerd.

Voorbereidingskosten mogen wel worden geactiveerd (mits deze uiteraard direct zijn toe te rekenen aan een project) vanaf het moment dat (bestuurlijk) besloten is een project uit te voeren. Schematisch is dat als volgt weer te geven:

Als op een bepaald moment toch blijkt dat het project om welke reden dan ook niet wordt uitgevoerd, dan dienen de voorbereidingskosten ten laste van de exploitatie te worden gebracht. Dat betreft in dat geval dan zowel de kosten in de van voorbereiding voor EN na het bestuurlijk besluit.

- 13)

- a.

Het maken en activeren van voorbereidingskosten ten behoeve van grondexploitaties onder de immateriële vaste activa is vooruitlopend op het raadsbesluit tot vaststelling van de omvang en grenzen van het complex, de daarbij behorende grondexploitatiebegroting en de verlening van een krediet mogelijk als:

- 1.

het gaat om proceskosten en

- 2.

de onder 1. bedoelde proceskosten passen binnen de kostensoortenlijst zoals opgenomen in het Besluit ruimtelijke ordening en

- 3.

verwacht wordt dat de proceskosten binnen 5 jaar zullen leiden tot het besluit raadsbesluit tot vaststelling van de omvang en grenzen van het complex ende daarbij behorende grondexploitatiebegroting.

- 1.

- b.

Voorbereidingskosten die niet aan het genoemde onder a. hiervoor voldoen worden direct als last opgenomen in de programmabegroting en- rekening.

- c.

Voorbereidingskosten die niet meer voldoen aan uitgangspunt onder a. hiervoor en waarvan de 5-jaars termijn dus is verstreken worden direct als last opgenomen in de programmabegroting en -rekening.

- a.

-

Het is toegestaan om voorbereidingskosten vooruitlopend op het raadsbesluit tot vaststelling van de omvang en grenzen van het grondexploitatiecomplex, de daarbij behorende grondexploitatiebegroting en de verlening van een krediet te activeren en wel onder de immateriële vaste activa. Dat mag dus, maar moet niet. Als gekozen wordt om dat wel te doen, dan moet dat voldoen aan een aantal voorwaarden die hier zijn benoemd. De eis dat voldaan moet worden aan de toegestane kostensoorten uit het Besluit Ruimtelijke ordening (anders kunnen de voorbereidingskosten ook niet ten laste van een grondexploitatiebegroting komen), de binding aan een maximale activeringstermijn en de financiering van de kapitaallasten. De vijf jaar die hier genoemd wordt is de maximale wettelijke termijn voor afschrijving die alleen geldt voor immateriële vaste activa.

Met de bepaling in dit uitgangspunt wordt nadere invulling gegeven als het gaat om voorbereidingskosten van grondexploitatiecomplexen.

- 14)

Regulier onderhoud, groot onderhoud en achterstallig onderhoud wordt niet geactiveerd. Deze lasten worden ten laste van de exploitatie of daarvoor gevormde voorzieningen gebracht.

Onderhoud is het uitvoeren van preventieve of correctieve maatregelen om een actief binnen de levensduur in goede staat te houden of (alsnog) te brengen op een vooraf vastgesteld kwaliteitsniveau. Naar zijn aard is onderhoud NIET levensduurverlengend en valt daardoor buiten de mogelijkheden van activering.

- 15)

Levensduur verlengende en kwaliteit verhogende investeringen worden geactiveerd. Bij levensduur verlengende maatregelen wordt de waarde van het nieuwe actief verhoogd met de restant boekwaarde van het oorspronkelijke actief.

Levensduur verlengende maatregelen worden aangemerkt als investeringen wanneer die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffend actief. Bij levensduur verlengende maatregelen wordt de restantwaarde van het oorspronkelijke activum naar het nieuwe activum overgebracht opdat deze waarde verder gedurende de verlengde levensduur kan worden afgeschreven. Levensduur verlengende maatregelen hebben naar hun aard ook consequenties voor de te hanteren (resterende) afschrijvingstermijn. Bij een bestaand actief is verder sprake van een investering als de gemaakte kosten leiden tot een significante kwaliteitsverbetering waaronder mede begrepen wordt het doen van aanpassingen om te voldoen aan wet- en regelgeving (bijvoorbeeld investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften). Als Investeringen voldoen aan de criteria voor activering volgens dit beleidsuitgangspunt, dan wordt dat in het investeringsvoorstel gemotiveerd toegelicht.

- 16)

Operational leasecontracten worden niet geactiveerd, financial leasecontracten wel.

Financial lease:

Hierbij is sprake van een onopzegbaar huurcontract met in het algemeen een lange looptijd. Onderhoud en service zijn hierbij niet inbegrepen. Het betreft feitelijk een vorm van financiering van het actief. Activa welke op deze wijze zijn geleased, worden geactiveerd. De waarde wordt bepaald door de leasetermijnen contant te maken en op te nemen als boekwaarde bij de activa (en als schuld onder de passiva).

Operational lease:

Hierbij is sprake van een huurcontract waarbij onderhoud en service zijn inbegrepen. De huurder heeft niet te maken met financiering, onderhoud en vervanging van het actief. De geleasede activa worden hierbij niet door de gemeente geactiveerd.

- 17)

Bijdragen aan eigendommen van derden worden in beginsel niet geactiveerd en zeker niet als de bijdrage lager is dan € 100.000. In elk geval dient een voorstel tot de verstrekking van een investeringsbijdrage aan een derde altijd voorzien te zijn van een motivatie in het geval sprake is van activering.

Wettelijke bepalingen schrijven voor dat bijdragen van de gemeente aan activa die in eigendom zijn van derden kunnen worden geactiveerd, als

- a

er sprake is van een investering door een derde en

- b.

de investering bijdraagt aan de publieke taak en

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en

- d.

de bijdrage kan worden teruggevorderd als de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

- a

-

De genoemde bepalingen zijn cumulatief. In het bijzonder het laatstgenoemde punt van terugvordering is van belang en levert vaak problemen op. Om aan deze bepaling te kunnen voldoen dient hiertoe een expliciete regeling aanwezig te zijn, bijvoorbeeld door het opnemen van een specifieke bepaling in de subsidiebeschikking of in een overeenkomst. Naarmate het tegenwicht van de ontvanger echter groter is, bijvoorbeeld in het geval van de rijksoverheid, is realisatie van deze bepaling moeilijker. Ook al zou formeel aan de wettelijke “kan” bepaling kunnen worden voldaan, materieel komt terugvordering zelden tot nooit voor en bestaat gewoonlijk ook niet van begin af aan de intentie tot terugvordering. Dat betekent dat de gemeente voor de verstrekking van wat in essentie een incidentele bijdrage is, een actief aan moet houden en financieren met een afschrijvingstermijn en financieringskosten die gelijk is aan die de gemeente zelf hanteert voor het onderwerpelijke actief. Dat laatste kan oplopen tot 50 jaar, terwijl het niet gaat om een actief dat feitelijk in bezit is van de gemeente. In beginsel geldt in het licht van het bovenstaande dat met activering zeer terughoudend moet worden omgegaan. Dat neemt niet weg dat activering mogelijk blijft als er zwaarwegende redenen zijn dat te doen. Een zodanig geval kan bijvoorbeeld aan de orde zijn als het om een (zeer) grote bijdrage gaat waar budgettaire redenen ook een rol spelen.

4.3 Waarderen

- 18)

Bij vervanging van een actief wordt de nog aanwezige boekwaarde van het actief dat vervangen wordt ten laste van de exploitatie gebracht.

Een actief dat niet meer aanwezig is of zal zijn vertegenwoordigt geen waarde meer. Een eventuele boekwaarde wordt daarom direct ten laste van de exploitatie gebracht. Dat betekent dus ook dat deze kosten verbonden aan afboeking nooit deel kunnen uitmaken van de kosten van het vervangende actief.

- 19)

Het college kan de raad voorstellen doen vastgoed aan te merken als vastgoed met een maatschappelijke functie of te besluiten tot beëindiging van het toekennen van een maatschappelijke functie. Bij het voorstel geeft het college aan wat de consequentie is voor de waardering van dat vastgoed.

Het vastgoed van een gemeente kan volgens de commissie BBV worden ingedeeld in de categorieën ‘met een maatschappelijke functie’ en ‘met een bedrijfseconomische functie’. Bij vastgoed ‘met een maatschappelijke functie’ gaat het om het stadhuis, maar ook om gebouwen of terreinen met een maatschappelijk functie op het gebied van bijvoorbeeld onderwijs, sport, cultuur, welzijn, maatschappelijke opvang en / of zorg. Als vastgoed met een maatschappelijke functie duurzaam wordt geëxploiteerd geeft de commissie BBV als richtlijn aan dat geen duurzame waardevermindering mag worden toegepast. Verder stelt de commissie dat bij een structureel verliesgevende exploitatie een maatschappelijke functie mag worden verondersteld.

Dat laatste doet te weinig recht aan de bedoeling die is verbonden aan het aanhouden van het vastgoed en zeker niet als bestuurlijk niet de intentie bestaat een verliesgevende exploitatie in stand te houden.

De gemeenteraad kan echter bepalen of en zo ja welk vastgoed (of groep daarin) binnen de gemeente wel of niet een maatschappelijke functie heeft. Dit beleidsuitgangspunt geeft invulling aan die raadsbevoegdheid. Deze bevoegdheid zal een rol spelen als

- •

bestuurlijk de intentie bestaat om vastgoed met een maatschappelijke functie binnen afzienbare termijn te verkopen of

- •

het vastgoed geen maatschappelijke functie (meer) kan worden toegekend omdat de intentie of opdracht bestaat deze marktconform te verhuren of exploiteren.

- •

-

Het college kan in dergelijke gevallen een voorstel doen om het betreffende vastgoed aan te merken als vastgoed met een bedrijfseconomische functie. In dat geval kan dan rekening gehouden met de eventuele toepassing van een duurzame waardevermindering. Het toepassen van een duurzame waardevermindering wordt daarmee geen doel op zich, maar is afhankelijk van het beleid ter zake. Een afweging die bij de toepassing een rol speelt is de inzet van incidentele middelen benodigd voor de duurzame waardevermindering versus de wens van het bereiken van structureel lagere lasten in de begroting.

- 20)

Als sprake is van een duurzame waardevermindering dan wordt deze niet verwerkt in de boekwaarde van het betreffende actief, maar wordt een voorziening gevormd specifiek behorend bij het actief. Deze voorziening wordt als waarde correctie onder de vaste activa en bij het actief opgenomen.

In de loop van de tijd kan de werkelijke waarde van een actief afwijken van de waarde die op de balans voor dat actief is opgenomen. De werkelijke waarde kan zowel hoger als lager zijn. Hogere waardering vindt echter nooit plaats omdat dat wettelijk niet is toegestaan. Afwaardering, ook wel duurzame waardevermindering genoemd, kan in bepaalde omstandigheden. Een dergelijke waardevermindering vindt plaats door middel van het vormen van een voorziening. Hiermee wordt de mogelijkheid gecreëerd dat op het moment dat de waardevermindering teniet is gedaan, deze hersteld kan worden door gehele of gedeeltelijke vrijval van de voorziening.

4.4 Afschrijven

- 21)

Bij wijziging van de afschrijvingsduur of afschrijvingsmethode worden bestaande (rest)boekwaarden niet herrekend, maar over de langere, kortere of gelijkblijvende verwachte gebruiksperiode afgeschreven.

De balanspositie is te typeren als een balans van (rest)boekwaarden die nog systematisch ten laste van de exploitatie moet worden gebracht. Om deze reden en ook vanwege de gewenst administratieve eenvoud, heeft de commissie BBV de uitspraak gedaan dat voor een wijziging in de afschrijvingsduur of –methode geen terugwerkende kracht kan gelden. Er vindt daardoor geen herrekening over de boekwaarde plaats. De nog bestaande (rest)boekwaarden worden dus via de nieuwe inzichten afgeschreven.

- 22)

- a.

Activa worden afgeschreven volgens de lineaire methode of annuïtaire methode.

- b.

De annuïtaire afschrijvingsmethode kan worden toegepast op gebouwen en gebouw gebonden installaties die geheel of deels bekostigd worden uit structurele huurinkomsten of op andere vaste activa als daar structurele inkomsten tegenover staan en mits toepassing plaats vindt op de groep van gelijksoortige activa.

- a.

-

De gemeente is vrij in de keuze van de afschrijvingsmethode. De keuze van de methode is echter wel bepalend voor de hoogte van de afschrijving. In de praktijk zijn de lineaire en de annuïteiten methode het meest gangbaar:

Lineair heeft als kenmerken dat de afschrijvingskosten gedurende de looptijd constant en de jaarlijkse rentecomponent daalt door afname van de boekwaarde. Bij annuïtair nemen de afschrijvingskosten jaarlijks toe en de rentebetalingen jaarlijks af, maar de som van beide is telkens gelijk. Op de vaste activa wordt normaliter volgens de lineaire methode afgeschreven. Argumenten daarvoor zijn:

- •

deze methode houdt beter rekening met de relatief sterke waardevermindering aan het begin van de afschrijvingsperiode;

- •

door dalende kapitaallasten ontstaat in de loop van het gebruik financiële ruimte voor bijvoorbeeld hogere onderhoudskosten.

- •

-

In de gevallen dat sprake is van inkomsten die samenhangen met het actief zoals dat in het geval van huur het geval is, kan meer behoefte bestaan aan een gelijkmatig exploitatieresultaat over de jaren heen en dan biedt de annuïtaire afschrijvingsmethode meer stabiliteit vanwege de jaarlijks gelijkblijvende last. Om deze reden wordt deze methode toegestaan voor dit soort activa, met dien verstande dat toepassing mag maar niet moet. Verder geldt dat de toepassing groepsgebonden is. Er kan bijvoorbeeld geen keuze gemaakt worden op het niveau van enkel verhuurd pand, toepassing dient plaats te vinden voor de gehele groep van (gelijksoortige) verhuurde panden.

- 23)

Er wordt geen rekening gehouden met restwaarde.

Als het voornemen bestaat het actief tot het einde van de economische levensduur te benutten, zal er geen sprake zijn van een restwaarde. Bij het activeren wordt van deze voorwaarde altijd uitgegaan.

- 24)

Afschrijving vangt aan in het kalenderjaar volgend op het jaar waarin het actief

- -

in gebruik is genomen,

- -

is afgerond in het geval van een component of

- -

verworven is.

- -

-

Omdat via afschrijving de kosten van het nut van het actief tot uitdrukking worden gebracht, wordt niet afgeschreven als het actief nog niet beschikbaar is en dus geen bijdrage levert.

- 25)

De componentenbenadering mag worden toegepast bij investeringen met economisch nut en bij investeringen met een maatschappelijk nut.

De componentenbenadering houdt in dat de verschillende onderdelen van een actief afzonderlijk worden geactiveerd als deze als belangrijke bestanddelen van elkaar zijn te onderscheiden. Deze bestanddelen moeten dan ook verschillen in gebruiksduur of verwacht gebruikspatroon. Toepassing van deze benadering houdt in dat deze dan ook afzonderlijk worden afgeschreven.

Ook investeringen met een maatschappelijk nut kunnen omvangrijk en complex zijn, zodat ook daar een onderverdeling in componenten doelmatig kan zijn. Investeringen in de openbare ruimte en de infrastructuur kennen bijvoorbeeld vele bouwdelen die een van elkaar verschillende levensduur hebben. De componentenbenadering kan daarom toegepast worden zowel bij investeringen met economisch nut als met maatschappelijk nut.

- 26)

Op investeringen is een afschrijvingstabel van toepassing. Deze afschrijvingstabel wordt gehanteerd voor nieuwe investeringen die vanaf 1 januari 2020 worden gedaan. Op al bestaande activa blijft het afschrijvingsregime dat van toepassing was voor ingang van deze nota van toepassing.

Deze tabel is opgesteld op basis van gangbare inschattingen over de levensduur en met in acht name van de overige beleidsuitgangspunten, zoals het niet afschrijven op grond.

- 27)

Als sprake is van aankoop van bestaande gebouwen of van 2e hands materieel dan wordt de resterende levensduur gehanteerd waarbij de afschrijvingstermijnen volgens de afschrijvingstabel worden gevolgd.

Dit uitgangspunt houdt rekening met de bestaande ouderdom bij aankoop die zich moet weerspiegelen in een aangepaste afschrijvingsduur.

- 28)

De afschrijvingstabel wordt door de raad vastgesteld, voor het eerst bij vaststelling van deze nota. De afschrijvingstabel kan separaat aan de raad ter vaststelling aangeboden worden als aanpassing noodzakelijk is.

Met dit uitgangspunt wordt bereikt dat de afschrijvingstabel geen onlosmakelijk geheel vormt met deze nota, maar afzonderlijk kan worden aangepast. Hiermee wordt voorkomen dat de raad telkens de gehele nota (opnieuw) moet vaststellen, terwijl alleen de afschrijvingstabel is gewijzigd.

Ondertekening

Deze nota is vastgesteld door de raad op 6 februari 2020

BIJLAGE 1 DEFINITIES

Vast actief/Vaste activa

Vaste activa zijn bezittingen die langer dan één jaar door de gemeente worden aangehouden. Alle activa hebben gewoonlijk een directe of indirecte relatie met het verlenen van diensten ten behoeve van de publieke taak.

Activa met een economisch nut

Die activa die kunnen bijdragen aan het genereren van middelen van de gemeente en/of die verhandelbaar zijn.

Activa in de openbare ruimte met een maatschappelijk nut

Activa met een publieke taak meestentijds betrekking hebbend op investeringen in en rond wegen, water en groenvoorzieningen.

Activa in ontwikkeling

Investeringen in een actief waarbij op balansdatum het actief nog niet gebruiksklaar is opgeleverd.

Activeren

Het op de balans presenteren van de waarde van een aangeschaft of vervaardigd actief met meerjarig nut.

Afschrijven

Het tot uitdrukking brengen van de waardedaling van (een) actief. De waardedaling is gerelateerd aan de slijtage door het gebruik en/of de economische veroudering.

Agio/Disagio

Het verschil tussen het schuldbedrag (het nominale bedrag) en het werkelijk uitgekeerde bedrag aan de gemeente.

Annuïtaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks gelijk zijn gedurende de gehele economische levensduur van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. Aan het eind ligt deze verhouding andersom.

Balans

Een overzicht van de bezittingen en de wijze van financiering daarvan.

Boekwaarde

Waarde van de activa op de balans. Dit is de verkrijgings- of vervaardigingsprijs verminderd met (extra) afschrijvingen.

Boekwinst/-verlies

Het verschil tussen de resterende boekwaarde en de verkoopprijs.

Componentenbenadering

Een actief kan zijn samengesteld uit verschillende onderdelen die als zodanig duidelijk herkenbaar zijn. Op deze componenten kan afzonderlijk afgeschreven worden op basis van de individuele levensduur van de component.

Economische levensduur

De maximale periode waarin een actief (bijvoorbeeld een machine) een financieel positieve bijdrage levert.

Financiële vaste activa

Een specifieke groep van activa bestaande uit verstrekking van kapitaal, verstrekte leningen, overige verstrekkingen met een looptijd van tenminste één jaar en bijdragen aan activa in eigendom van derden.

Immateriële vaste activa

Een specifieke groep van activa bestaande uit kosten verbonden aan het sluiten van geldleningen, het saldo van agio en disagio en de kosten van onderzoek en ontwikkeling ten behoeve van een bepaald actief.

Investering

Een uitgave met het doel daarmee een (productie)middel, kapitaalgoed of gebruiksgoed met een meerjarig nut te vervaardigen of aan te schaffen.

Krediet(besluit)

De machtiging tot het verrichten van uitgaven tot een maximumbedrag voor de realisering van een in het besluit omschreven investeringsproject.

Kapitaalgoederen

Goederen die gedurende meerdere jaren nut geven zoals wegen, gebouwen en riolen.

Kapitaallasten

De rente- en afschrijvingslasten verband houdend met het aanhouden van een actief.

Levensduur verlengende investeringen

Investeringen die worden gepleegd ten behoeve van een bestaand actief en aantoonbaar leiden tot een substantiële levensduurverlenging van het betreffend actief.

Lineaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks dalen. De afschrijvingscomponent is jaarlijks gelijk, maar als gevolg van een daling van de boekwaarde neemt de jaarlijkse rentelast af.

Netto Methode

De investering wordt opgenomen op de balans tegen verkrijgings- of vervaardigingsprijs minus verkregen bijdragen van derden in de verkrijging of vervaardiging van het actief.

Rente

De vergoeding die berekend wordt en gerelateerd is aan het aandeel van de boekwaarde van een actief in de financiering door de gemeente.

Restwaarde

De restwaarde vertegenwoordigt de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van het actief.

Technische levensduur

Het aantal jaren dat een actief daadwerkelijk meegaat, voordat het geheel versleten of kapot is.

Verkrijgingsprijs

Het bedrag dat is betaald om een actief aan te schaffen (de inkoopprijs en de bijkomende kosten).

Vervaardigingsprijs

De kosten die gemaakt zijn ten behoeve van het vervaardigen van een actief.

Vervanging

Het vervangen van een actief waarvan de technische of economische levensduur is verstreken.

Vervangingsinvestering

De uitgaven die gemoeid zijn met de vervanging van een actief.

Afschrijvingstabel Weesp voor investeringen vanaf 2020

Deze afschrijvingstabel is vastgesteld door de raad op 6 februari 2020 en heeft betrekking op nieuwe investeringen met ingang van het jaar 2020.

|

Categorie |

Afschrijvingstermijn in jaren |

|

1. Algemeen |

|

|

Kosten voor onderzoek en ontwikkeling |

Niet activeerbaar |

|

Sculpturen in de openbare ruimte |

Niet activeerbaar |

|

Onderhoud, groot onderhoud, achterstallig onderhoud |

Niet activeerbaar |

|

Economisch en maatschappelijk nut beneden € 10.000 |

Niet activeerbaar |

|

Bijdragen aan activa in eigendom van derden beneden € 100.000 |

Niet activeerbaar

|

|

Bijdragen aan activa in eigendom van derden boven € 100.000 |

Slechts activeerbaar om gegronde redenen |

|

|

|

|

2. Materiële vaste activa |

|

|

Kosten van geldleningen en agio/disagio |

De looptijd van de lening |

|

|

|

|

3. Materiële vaste activa |

|

|

3.1 Gronden (economisch nut) |

|

|

Grond |

oneindig |

|

Begraafplaats |

50 |

|

Schoolpleinen |

15 |

|

Volkstuinen (grondwerk) |

40 |

|

|

|

|

3.2 Terreinen (economisch nut) |

|

|

Renovatie (levensduur verlengend) sportvelden onderlaag |

25 |

|

Renovatie (levensduur verlengend) sportvelden kunsttoplaag |

10 |

|

Renovatie (levensduur verlengend) parkeerterreinen |

25 |

|

Renovatie (levensduur verlengend) overige verhuurbare gronden en terreinen |

25 |

|

|

|

|

3.3 Gebouwen (economisch nut) |

|

|

Kantoorpanden |

40 |

|

Schoolgebouwen |

40 |

|

Sociaal/culturele instellingen |

40 |

|

Zwembaden |

40 |

|

Sportvoorzieningen |

40 |

|

Overige bedrijfsgebouwen |

40 |

|

Noodgebouw |

15 |

|

Renovatie (levensduur verlengend) |

25 |

|

Verbouwing, inbouw |

15 |

|

Fietsenstalling |

15 |

|

Vloer sporthal |

20 |

|

|

|

|

3.4 Grond-, weg- en waterbouwkundige werken (economisch nut) |

|

|

Aanleg riolering |

40 |

|

Aanleg drinkwaterleidingen |

40 |

|

Aanleg stadsverwarming |

40 |

|

Aanleg gemalen en drukriolering |

15 |

|

Begraafplaatsen: aanleg (inclusief uitbreiding) |

50 |

|

Begraafplaatsen: aanleg urnenmuur |

15 |

|

Begraafplaatsen: herinrichting |

15 |

|

Renovaties (levensduur verlengend) |

25 |

|

|

|

|

3.5 Grond-, weg- en waterbouwkundige werken (maatschappelijk nut) |

|

|

Aanleg wegen, fietspaden, reconstructie, renovatie (levensduur verlengend) |

25 |

|

Aanleg oevervoorzieningen en walkades |

50 |

|

Aanleg vaste bruggen |

50 |

|

Aanleg beweegbare bruggen |

25 |

|

Aanleg tunnels |

50 |

|

|

|

|

3.6 Vervoersmiddelen (economisch nut) |

|

|

Personenwagens |

5 |

|

Bestelwagens |

5 |

|

Vrachtwagens |

10 |

|

Reinigingsvoertuigen |

10 |

|

Strooiwagens |

20 |

|

Zoutstrooiers |

10 |

|

Sneeuwploegen en -schuivers |

10 |

|

Boten |

20 |

|

|

|

|

3.7 Machines, apparaten en installaties (economisch nut) |

|

|

Gereedschap en hulpmiddelen |

5 |

|

ICT hardware |

5 |

|

Overige communicatiemiddelen |

5 |

|

Brandbeveiligingsinstallatie |

15 |

|

CV- en warmwaterinstallatie |

15 |

|

Elektronische beveiligingsinstallatie |

15 |

|

Liftinstallaties |

15 |

|

Luchtbehandelingsinstallatie (airco) |

15 |

|

Huishoudelijke apparatuur |

5 |

|

Ondergrondse afvalcontainers |

10 |

|

Overige elektrische installaties |

15 |

|

Parkeerautomaten en -meters |

10 |

|

|

|

|

3.8 Machines, apparaten en installaties (maatschappelijk nut) |

|

|

Openbare verlichting: masten |

30 |

|

Openbare verlichting: armaturen |

15 |

|

Verkeerslichtinstallaties |

15 |

|

Verkeerssystemen |

15 |

|

Computer- kantel- en citydrips |

10 |

|

Verkeerssystemen, kabels |

30 |

|

Verkeerssystemen, masten |

30 |

|

Tunnels: werkbouwkundige installaties |

25 |

|

Tunnels: elektrische installaties |

15 |

|

Tunnels: besturing hardware |

5 |

|

Tunnels: besturing software |

5 |

|

Bruggen: elektrische installaties |

15 |

|

Parkeerapparatuur in gebouwen |

7 |

|

Parkeerautomaten en -palen |

10 |

|

|

|

|

3.9 Overige materiële vaste activa (economisch nut) |

|

|

ICT software (mits eigendom van de gemeente) |

5 |

|

ICT gebruiksrechten (licenties) voor onbepaalde duur |

5 |

|

Inventaris / meubilair kantoorpanden |

10 |

|

Inventaris / meubilair onderwijs bij eerste inrichting |

10 |

|

Speeltoestellen en -voorzieningen |

5 |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl